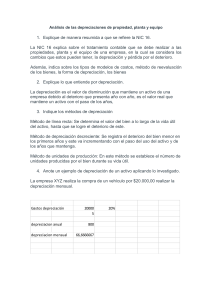

INGENIERIA INDUSTRIAL Ingeniería Económica LA DEPRECIACION Valeria Corral Godoy Grupo: 7:00 – 8:00 Aula: J02 LIC. ADAN ASTORGA CEJA 1. CONCEPTO La depreciación es el mecanismo mediante el cual se reconoce contable y financieramente el desgaste y pérdida de valor que sufre un bien o un activo por el uso que se haga de el con el paso del tiempo. 2. DEPRECIACION EN LINEA RECTA Es el método más utilizado en las empresas y consiste en una amortización constante en el tiempo como consecuencia de dividir el valor del bien o activo por la vida útil del mismo. La depreciación es considerada en función del tiempo y no del uso de los activos. Formula: (Valor del activo-valor de desecho)/años de vida útil. 3. METODOS DE DEPRECIACION QUE SE APLIQUEN EN LA INDUSTRIA Método de suma o depreciación acelerada: Consiste en pagar una mayor cuota de depreciación del activo durante su primer año de vida útil. Método de reducción: Depreciación acelerada que contabiliza un valor conocido como valor de salvamento y que se compara con el valor del activo. Método de producción: Este método va en función a la productividad. Se divide el valor del activo por el número de unidades que se llegan a fabricar. Este resultado obtenido se multiplica por las unidades finales producidas y se multiplica a su vez por el coste de depreciación de cada una de éstas. Método decreciente: Este método realiza depreciaciones de cuotas más altas en los primeros años para que más tarde las cuotas sean inferiores, partiendo de la premisa de que el activo a depreciar será más eficiente en los primeros años, llegando a producir más. 4. EFECTOS DE LA DEPRECIACION La depreciación tiene un efecto directo en la utilidad de la empresa, de lo cual podemos concluir que entre más se utilicen los activos, estos más generan ingresos pero al tiempo se desgastan más, lo que implica un mayor gasto por depreciación, que a la vez disminuye la utilidad. La depreciación, además de tener un efecto directo en la utilidad también tiene un efecto en la estructura financiera de la empresa, en el balance general, puesto que al desgastar un activo este disminuye su valor dentro de la empresa, de suerte que contablemente cada vez que un activo se deprecia, su valor en libros se ve disminuido hasta desaparecer. Es un hecho que al utilizar un activo éste se desgasta hasta quedar inutilizable o inservible, siendo necesaria su reposición para que la empresa pueda seguir operando y generando ingresos. Cuando se requiere reponer los activos desgastados o depreciados, la empresa debe disponer de los recursos suficientes para su reposición, y estos recursos no estarían disponibles si la depreciación no existiera, pues se habría distribuido como utilidad. 5. IMPUESTOS Un impuesto es un tributo que se paga al estado para soportar los gastos públicos. Estos pagos obligatorios son exigidos tantos a personas físicas, como a personas jurídicas. La colecta de impuestos es la forma que tiene el estado para financiarse y obtener recursos para realizar sus funciones. 6. VALOR PRESENTE El valor presente busca reflejar que siempre es mejor tener un monto de dinero hoy que recibirlo en el futuro. Si contamos con el dinero hoy podemos hacer algo para que este sea productivo, como por ejemplo invertirlo en una empresa, comprar acciones o dejarlo en el banco para que nos pague intereses, entre otras opciones. Incluso, si no contamos con un plan determinado para invertir el dinero, simplemente podemos gastarlo para satisfacer nuestros gustos y no tenemos que esperar para recibirlo en el futuro. Considerando lo anterior, recibir un monto de dinero más adelante implica un costo de oportunidad y esto es lo que se refleja en el cálculo del valor presente. Así, descontamos el valor de los flujos futuros para traerlos al presente. 7. VALOR ANUAL El método del valor anual que se aplica para evaluar alternativas de inversión bajo certeza, riesgo e incertidumbre con vidas útiles iguales y diferentes. Se utiliza comúnmente para comparar alternativas, significa que todos los ingresos y desembolsos son convertidos en una cantidad anual uniforme equivalente de fin de periodo, que es la misma cada periodo. La ventaja principal de éste método sobre todos los demás radica en que en este no se requiere hacer comparación sobre el mínimo común múltiplo de los años cuando las alternativas tienen vidas útiles diferentes, es decir, el valor anual de la alternativa se calcula para un ciclo de vida únicamente, porque como su nombre lo implica, es un valor anual equivalente sobre la vida del proyecto. Si el proyecto continúa durante más de un ciclo, se supone que el valor anual equivalente durante el siguiente ciclo y todos los ciclos posteriores es exactamente igual que para el primero, siempre y cuando todos los flujos de efectivo actuales sean los mismos para cada ciclo.