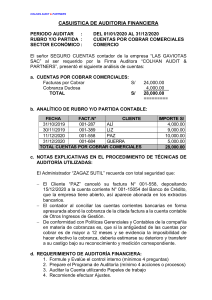

COLHAN AUDIT & PARTNERS CASUISTICA DE AUDITORIA FINANCIERA PERIODO AUDITAR : RUBRO Y/O PARTIDA : SECTOR ECONÓMICO : DEL 01/01/2020 AL 31/12/2020 CUENTAS POR COBRAR COMERCIALES COMERCIO El señor SEGURO CUENTAS contador de la empresa “LAS GAVIOTAS SAC” al ser requerido por la Firma Auditora “COLHAN AUDIT & PARTNERS”, presentó el siguiente análisis de cuentas: a. CUENTAS POR COBRAR COMERCIALES: Facturas por Cobrar S/ Cobranza Dudosa TOTAL S/ 24,000.00 4,000.00 28,000.00 ========= b. ANALÍTICO DE RUBRO Y/O PARTIDA CONTABLE: FECHA FACT.N° CLIENTE 31/10/2019 001-287 ALÍ 30/11/2019 001-389 LIZ 11/12/2020 001-558 PAZ 31/12/2020 001-684 GUERRA TOTAL CUENTAS POR COBRAR COMERCIALES IMPORTE S/ 4,000.00 9,000.00 10,000.00 5,000.00 28,000.00 c. NOTAS EXPLICATIVAS EN EL PROCEDIMIENTO DE TÉCNICAS DE AUDITORÍA UTILIZADAS: El Administrador “ZAGAZ SUTIL” recuerda con total seguridad que: El Cliente “PAZ” canceló su factura N° 001-558, depositando 15/12/2020 a la cuenta corriente N° 001-15054 del Banco de Crédito, que la empresa tiene abierto, así aparece abonada en los extractos bancarios. El contador al conciliar las cuentas corrientes bancarias en forma apresurada abonó la cobranza de la citada factura a la cuenta contable de Otros Ingresos de Gestión. De conformidad con Políticas Gerenciales y Contables de la compañía en materia de cobranzas es, que si la antigüedad de las cuentas por cobrar es de mayor a 12 meses y se evidencia la imposibilidad de hacer efectivo la cobranza, debería estimarse su deterioro y transferir a su castigo bajo su reconocimiento y medición correspondiente. d. REQUERIMIENTO DE AUDITORÍA FINANCIERA: 1. Formule y Evalúe el control interno (mínimos 4 preguntas) 2. Prepare el Programa de Auditoría (mínimo 4 acciones o procesos) 3. Auditar la Cuenta utilizando Papeles de trabajo 4. Recomiende efectuar Ajustes.