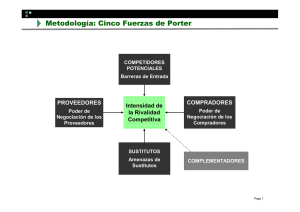

5 FUERZAS DE PORTER Rivalidad entre empresas competidores Durante los últimos años se ha incrementado la cantidad de instituciones microfinancieras que luchan por una mayor participación en el sector que compite Caja Maynas, principalmente porque los competidores buscan captar clientes de la pequeña y microempresa en las zonas rurales de provincias, ya que en las zonas urbanas como en la costa existe una sobreoferta de estos servicios, y también por el ingreso de la banca comercial, atraída por los márgenes de la intermediación microfinanciera. Por otro lado, en el sector se observa que el crecimiento es lento (pasó de un crecimiento promedio anual del 30% en el 2007 a un 3% a finales del 2014), y los productos y servicios tienden a ser menos diferenciados. Estas características hacen que la rivalidad entre competidores en este sector sea intensa, soliendo hacer que las rentabilidades decaigan, lo cual la hace poco atractiva. Poder de negociación de los compradores Con relación a la demanda de crédito por la microempresa, y de acuerdo con las entrevistas realizadas a expertos, existe consenso entre los entrevistados al decir que la demanda de créditos por parte de las medianas y pequeñas empresas es para cubrir sus necesidades de capital de trabajo. Por otro lado, de manera general se puede segmentar a los clientes de los servicios microfinancieros en dos grupos: los bancarizados y los no bancarizados; el primer grupo se caracteriza porque son sensibles al precio, además disponen de muchos servicios sustitutos y un bajo costo de cambio de proveedor, lo cual les da un alto poder de negociación. Sin embargo, para los clientes del segmento no bancarizado, la intensidad del poder de negociación es baja, lo cual se evidencia en que estos clientes están dispuestos a pagar altas tasas de interés por el solo hecho de recibir el servicio. En conclusión, el sector microfinanciero cuenta con clientes con alto y bajo poder de negociación, dependiendo de si han sido bancarizados o aún no. Poder de negociación de los proveedores Para las entidades de intermediación financiera se puede considerar dos tipos de proveedores, los que proveen fondos y aquellos que proveen bienes y servicios. Para el caso de la Caja Maynas, 12 entre los principales proveedores de fondos se tiene a los siguientes: Ahorristas, líneas de crédito externos (AECI, SYMBIOTICS, RESPONSABILITY), y fondos del Estado (COFIDE). Se puede afirmar que estos proveedores tienen un intenso poder de negociación ya que son de gran tamaño, son pocos y existe un gran costo de cambiar por otro tipo de fondeo; en promedio, el costo de fondeo por ahorristas es de 4%, mientras que el fondearse por líneas de crédito es de 10%, lo cual incide un poco en la atractividad del sector. De otro lado, respecto a los principales proveedores de bienes y servicios complementarios, se puede decir que en algunos casos presentan un fuerte poder de negociación, como por ejemplo los proveedores de servicios de telecomunicaciones, gracias a la cobertura que mantienen en la zona de influencia de la Caja Maynas, mientras que los proveedores de servicios de tecnología, servicios de seguridad y servicios de limpieza, entre otros, presentan un débil poder para negociar dada la oferta actual. Amenaza de productos o servicios sustitutos: Como productos sustitutos podemos identificar a las fuentes de microcrédito informales (entidades no reguladas por la SBS). Están conformadas por los agiotistas, proveedores y parientes, quienes han sido desde hace mucho tiempo prácticamente las únicas fuentes para la MYPE. Otro producto sustituto son las colocaciones realizadas por las organizaciones no gubernamentales (ONG); de igual forma los microcréditos informales tienen su oportunidad y vienen ganando participación. Por tanto, al existir estos productos y servicios sustitutos, con un buen desempeño y un bajo costo de cambio para el cliente, se puede afirmar que existe una amenaza considerable de productos y servicios sustitutos. Amenaza de nuevos competidores: Si bien es cierto existe una barrera de entrada relacionada con el monto de capital mínimo que establece la Ley de Banca N° 26702, esta barrera es real para los potenciales competidores como el caso de pequeños inversionistas regionales; sin embargo, no es una barrera para grandes inversionistas, como el caso de los bancos, que optan por integrarse horizontalmente con competidores del sector de microfinanzas (Caso Banco de Crédito–Edyficar y Banco Continental–Caja Nuestra Gente). Si bien es cierto los competidores potenciales observan la tendencia desfavorable del ROE para el sector de las microfinanzas, este indicador no es preponderante para la Banca Múltiple que por economías de escala (operativa y financiera) puede provocar que el ROE se eleve, y al mismo tiempo el acceso a este mercado les permite mayor número de clientes que acceden a los servicios complementarios que ofrecen; además, estas instituciones captan ahorros a tasas bajas y canalizan créditos a través de las financieras ampliando su margen o spread. Por tanto, existe una amenaza considerable de entrada de nuevos 13 competidores al sector. Del análisis de las fuerzas de Porter se ha podido identificar que el sector es atractivo para nuevos actores, y que la rentabilidad por la intermediación es mayor en el segmento microfinanciero que en la banca tradicional, asimismo se ha identificado que la rivalidad entre empresas competidoras, la capacidad de negociación con los proveedores y el ingreso de productos sustitutos son las fuerzas de mayor influencia e impacto en el rubro de microfinanzas, principalmente enfocado en el nivel de competencia, costos de fondeo e incursión de la banca tradicional en este segmento.