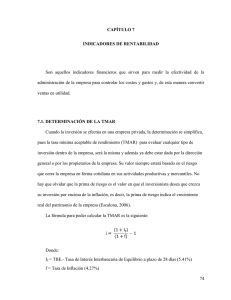

Facultad de Ciencias Económicas y Empresariales Administración de Empresas Modelos de Negocios y creación de Empresas – B344 Plan de finanzas Agenda 6/Trabajo 1 Orientado por: Prof. Francisco Otero Presentado por: Alison Barrantes Eduardo Arróliga Gary Morales Jenifer Odalis Gutiérrez Jenny Paola López Managua, Nicaragua Miércoles, 23 de noviembre de 2022 Índice Plan de finanzas .................................................................................................... 3 Plan de inversión y financiamiento ...................................................................... 3 Estado de pérdidas y ganancias .......................................................................... 4 Balance general ................................................................................................... 6 Estado de flujo de caja ........................................................................................ 8 Punto de equilibrio ............................................................................................... 9 Razones financieras .......................................................................................... 10 Valor actual neto ................................................................................................ 11 Tasa interna de retorno ..................................................................................... 13 Relación beneficio costo .................................................................................... 14 Periodo de recuperación .................................................................................... 15 Plan de finanzas Plan de inversión y financiamiento Como parte de las inversiones y financiamiento del emprendimiento, se determinó que del total necesario para poner en marcha el negocio se financiará un 50% con fondos propios y el otros 50% restante haciendo uso de un financiamiento por parte de la institución BANPRO, el resultado de la inversión y financiamiento fue de $2,822.19 para ambos aspectos, todo esto como parte fundamental para poner en marcha el emprendimiento. La tasa determinada y certificada por la institución financiera BANPRO es de 18% anual sobre el monto total del préstamo bancario. Así también el plazo seleccionado para finiquitar el préstamo fue establecido en un periodo de 24 meses (2 años). A como se puede apreciar en la tabla de amortización anterior, el préstamo se amortizará en el período establecido con una cuota determinada de $ 517.74 de forma mensual, que al final de los 24 se muestra que el préstamo se ha amortizado por completo. Estado de pérdidas y ganancias CÁLCULO DE RENTABILIDAD PROYECTADA (ESTDO DE RESULTADOS PRO FORMA) Año 1 Año 2 Año 3 Año 4 Año 5 Ventas $ 33,158.38 $ 34,798.66 $ 36,520.08 $ 38,326.66 $ 40,222.60 Costo de los bienes vendidos $ 14,612.40 $ 15,423.39 $ 16,279.39 $ 17,182.89 $ 18,136.54 Utilidad Bruta Gastos Generales (sin depreciación) $ 18,545.98 $ 19,375.27 $ 20,240.70 $ 21,143.77 $ 22,086.06 $ 4,419.58 $ 4,638.97 $ 4,811.41 $ 4,990.33 $ 5,175.97 Gastos Administración $ 4,989.60 $ 5,266.52 $ 5,558.81 $ 5,867.33 $ 6,192.97 Depreciación $ 1,274.00 $ 1,274.00 $ 1,274.00 $ 1,274.00 $ 1,274.00 Total Gastos de Operación $ 10,683.18 $ 11,179.49 $ 11,644.23 $ 12,131.66 $ 12,642.94 Utilidad de Operación $ 7,862.80 $ 8,195.78 $ 8,596.47 $ 9,012.11 $ 9,443.12 $ 507.99 $ 506.24 $ 504.17 $ 501.73 $ 498.84 $ 7,354.81 $ 7,689.54 $ 8,092.30 $ 8,510.38 $ 8,944.28 $ 2,206.44 $ 2,306.86 $ 2,427.69 $ 2,553.11 $ 2,683.28 $ 5,148.36 $ 5,382.68 $ 5,664.61 $ 5,957.27 $ 6,261.00 Intereses pagados Utilidad antes de impuestos Impuestos 30% IR Utilidad neta Margen de Utilidad Bruta 55.93% 55.68% 55.42% 55.17% 54.91% Margen de Utilidad Operativa 23.71% 23.55% 23.54% 23.51% 23.48% Margen de Utilidad Neta 15.53% 15.47% 15.51% 15.54% 15.57% Primero que todo, el estado de resultados es un estado financiero básico en el cual se presenta información relativa a los logros alcanzados por la administración de una empresa durante un periodo determinado; asimismo, hace notar los esfuerzos que se realizaron para alcanzar dichos logros. La diferencia entre logros y esfuerzos es un indicador de la eficiencia de la administración y sirve de medida para evaluar su desempeño. El Estado de resultados debe mostrar la información relacionada con las operaciones de una entidad lucrativa en un periodo contable mediante un adecuado enfrentamiento de los ingresos con los costos y gastos relativos, para así determinar la utilidad o pérdida neta del periodo, la cual forma parte del capital ganado de esas entidades. Para el emprendimiento, el estado de resultados proyectado es de suma importancia, ya que permitió medir un estimado de logros a alcanzar en un periodo de 5 años y los esfuerzos que se desarrollaran durante este periodo, tanto su rentabilidad, potencial de crédito y desempeño propio. Luego de haber realizado dicho análisis, se determinó lo siguiente: Se proyecta que el emprendimiento será rentable durante los primeros 5 años de existencia, ya que se estima una utilidad neta en un rango comprendido entre $5,148.36 hasta $6,261.00 durante el periodo proyectado. La evolución del margen de utilidad bruta reacciona de forma decreciente conforme avanzan los periodos, iniciando con un 55.93% hasta 54.91% La evolución del margen de utilidad neta del periodo establecido es cambiante de forma decreciente solo en al final del año 3, en cambio en el resto de los periodos su margen de utilidad incremente significativamente. El emprendimiento será capaz se subsistir y de cubrir sus gastos y costos necesarios ya que el nivel de ventas está por encima de los mismos, determinando así que será un negocio rentable y exitoso. Balance general BALANCE GENERAL PRO FORMA ACTIVOS AÑO 0 AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 Activos circulantes $ 1,974.38 $ 8,086.99 $ 13,432.17 $ 20,057.20 $ 25,972.45 $ 33,188.55 Caja y bancos $ 1,974.38 $ 8,086.99 $ 13,432.17 $ 20,057.20 $ 25,972.45 $ 33,188.55 Activo fijo Terreno y Edificio Maquinaria y Equipos Mobiliario y Equipo de Of. Activos de Reposición $ $ $ $ 2,100.00 1,800.00 1,440.00 1,800.00 Equipo de Reparto $ $ $ $ $ $ 300.00 $ - $ $ $ $ $ 300.00 $ - $ Acumulado Reinversiones $ 300.00 $ Acumulado Ampliaciones $ Depreciación acumulada $ (960.00) $ - $ 1,780.00 1,800.00 $ $ $ $ 300.00 $ - $ 1,600.00 $ - $ (1,920.00) $ 1,120.00 1,800.00 $ $ $ $ 300.00 $ - $ 1,900.00 $ - $ (2,880.00) $ 1,460.00 1,800.00 $ $ $ $ 800.00 1,800.00 300.00 $ 300.00 - $ 3,200.00 $ - $ (3,840.00) $ Activo Diferido $ 1,570.00 $ 1,256.00 $ 942.00 $ 628.00 $ 314.00 $ Gastos Pre Operativos $ 1,570.00 $ 1,570.00 $ 1,570.00 $ 1,570.00 $ 1,570.00 $ $ 5,644.38 $ 10,782.99 $ 16,154.17 $ 21,805.20 $ $ 2,812.44 $ 2,800.94 $ 2,787.36 Amortización Diferidos Total de activos PASIVOS $ (314.00) $ (628.00) $ (942.00) $ 3,500.00 (4,800.00) 1,570.00 (1,256.00) $ (1,570.00) 27,746.45 $ 33,988.55 $ 2,822.19 $ 2,771.34 $ 2,752.44 Pasivo largo plazo $ 2,822.19 $ 2,812.44 $ 2,800.94 $ 2,787.36 $ 2,771.34 $ 2,752.44 Prestamo largo plazo $ 2,822.19 $ 2,812.44 $ 2,800.94 $ 2,787.36 $ 2,771.34 $ 2,752.44 $ 2,822.19 $ 7,970.55 $ 13,353.23 $ 19,017.84 $ 24,975.11 $ 31,236.10 $ 2,822.19 $ 2,822.19 $ 2,822.19 $ 2,822.19 $ 2,822.19 $ 2,822.19 $ 5,148.36 $ 10,531.04 $ 16,195.65 $ 22,152.92 $ 5,148.36 $ 5,382.68 $ 5,664.61 $ 5,957.27 $ 6,261.00 5,644.38 $ 10,782.99 $ 16,154.17 $ 21,805.20 $ 27,746.45 $ 33,988.55 CAPITAL Capital social Utilidad acumulada Utilidad del periodo Total pasivo mas capital $ Luego de haber analizado el Balance General de la idea de negocio, se centrará en explicar lo valioso que es este análisis, ya que, a través de los datos que arroja la contabilidad se puede medir la rentabilidad, eficiencia, liquidez y potencial del negocio. Por esta razón, es indispensable que como una organización se tenga siempre una base teórica sólida de los métodos de análisis que se emplean para lograr una mayor calidad a la hora de tomar decisiones. Como se demuestra en el balance se tiene una proyección positiva en la medida que pasan los años los niveles de ingresos de este, aumentan de manera que es uno de los objetivos principales: sustentar el negocio y adquirir mayores ganancias en el transcurso de los años. A pesar que en el negocio de planes alimenticios no se reflejan tantos pasivos, se ve cómo se logra nivelar con los activos generando la capacidad de entidad para afrontarlos. La información relativa a la liquidez y solvencia es útil para determinar la posibilidad para cumplir los compromisos financieros a la fecha de vencimiento de éstos. Precisamente, uno de los objetivos del análisis contable y financiero es evaluar los puntos fuertes y débiles del negocio. Los puntos fuertes deben ser analizados y explotados al máximo para obtener una ventaja competitiva, mientras que los puntos débiles, no menos importantes, permitirán tomar decisiones para corregir los errores y deficiencias que se estén cometiendo en la administración del negocio. Estado de flujo de caja Flujo de caja AÑO 0 Saldo inicial AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 $ 1,974.38 $ 8,086.99 $ 13,432.17 $ 20,057.20 $ 25,972.45 Ingresos (Utilidad contable) $ 5,644.38 $ 5,148.36 $ 5,382.68 $ 5,664.61 $ 5,957.27 $ 6,261.00 Egresos $ 3,670.00 $ 300.00 $ 1,300.00 $ 300.00 $ 1,300.00 $ 300.00 Amortización de la Deuda $ 9.75 $ 11.50 $ 13.57 $ 16.02 $ 18.90 Depreciación $ 1,274.00 $ 1,274.00 $ 1,274.00 $ 1,274.00 $ 1,274.00 1,974.38 $ 8,086.99 $ 13,432.17 $ 20,057.20 $ 25,972.45 $ 33,188.55 Saldo final $ Evolución del Flujo de Caja 24% 39% 55% 68% 83% Se puede utilizar el flujo de caja para mejorar las operaciones del negocio, así se podrá expandir y pagar dividendos a los accionistas. Al hacer este análisis, los prestamistas como los empresarios pueden prever el estado del dinero del negocio para un futuro. Esto servirá para analizar y determinar la viabilidad de llegar a pedir un préstamo, midiendo sus ventajas y desventajas a nivel corporativo y rentable. Los planes alimenticios como tal, generan constantemente un flujo de efectivo positivo a partir de la financiación. Como se puede apreciar en el año 0, solo tenemos los $5,644.38 de la utilidad contable, con lo que respecta el siguiente año tenemos mayores ingresos, a medida que pasan los años sigue creciendo la actividad operativa como se muestra en nuestro flujo de caja, también manteniendo en todos los años la misma depreciación que es de $ 1,274, en cuanto a la gestión del negocio en la generación de efectivo proveniente del ciclo de operación (abastecimiento, entregas, venta y cobranza), es decir nuestros resultados son positivos significa que los ingresos del período fueron mayores a los gastos y se puede considerar de esta forma, que el negocio está siendo administrada de manera óptima, nos da a conocer de forma rápida la liquidez del negocio, por ende, tenemos lo necesario para solicitar crédito, comprar los snacks y está obteniendo sus recursos de su misma operación, en algunos períodos, parte de estos saldos los podemos invertir en el mercado de capitales y así generar una fuente de ingresos adicional al propio del giro del negocio, no basándose en deudas y apalancamientos teniendo un saldo final de $33,188.55 Punto de equilibrio El punto de equilibrio es aquel en el cual los ingresos son iguales a los egresos y por lo tanto no se genera ni utilidad ni pérdida en la operación. Esto nos permite determinar el número mínimo de unidades que deben ser vendidas o el valor mínimo de las ventas para operar sin pérdida. Por lo tanto, en el punto de equilibrio no hay ganancias ni beneficios económicos. El punto de equilibrio sirve no solo para determinar el volumen mínimo de ventas que la empresa debe realizar para no perder, ni ganar, sino también para evaluar la rentabilidad de los diversos niveles de producción y ventas, planear la producción, las ventas y los resultados, controlar costos y tomar decisiones. Planes Alimenticios Nutrilife tiene un punto de equilibrio del 84% en el primer año, en este año sus ventas deben alcanzar $33,158.38 para mantener su punto de equilibrio. A lo largo de los 5 años se puede notar que se cuenta con un punto de equilibrio constante, sin embargo, su total de ventas si cambian ya que al final del quinto año se deben vender $40,222.60 para mantener el punto de equilibrio. Este alto porcentaje significa que durante los 5 años tenemos un alto riesgo de no poder cubrir los altos volúmenes de venta por lo cual será necesario actualizar constantemente la estrategia de marketing para atraer más clientes y lograr el punto de equilibrio. Punto de equilibrio (U$) Detalle Porcentaje sobre ventas % Año 1 Año 2 Año 3 Año 4 84% 84% 84% 84% Año 5 84% Punto de Equilibrio $ 27,820.88 $ 29,226.83 $ 30,666.37 $ 32,180.42 $ 33,772.87 Ventas $ 33,158.38 $ 34,798.66 $ 36,520.08 $ 38,326.66 $ 40,222.60 Costos Fijos $ 27,820.88 $ 29,226.83 $ 30,666.37 $ 32,180.42 $ 33,772.87 Mano de Obra Directa $ 14,612.40 $ 15,423.39 $ 16,279.39 $ 17,182.89 $ 18,136.54 Gastos Generales (sin depreciación) $ 4,399.58 $ 4,618.25 $ 4,789.95 $ 4,968.09 $ 5,152.93 Gastos Administración $ 4,989.60 $ 5,266.52 $ 5,558.81 $ 5,867.33 $ 6,192.97 Depreciación $ 1,224.00 $ 1,224.00 $ 1,224.00 $ 1,224.00 $ 1,224.00 Intereses pagados $ 307.80 $ 306.74 $ 305.48 $ 304.00 $ 302.25 Impuestos $ 2,287.50 $ 2,387.93 $ 2,508.74 $ 2,634.10 $ 2,764.17 Porcentaje sobre ventas % 84% Porcentaje sobre ventas % 84% 0% 84% 0% 84% 0% 84% 0% 0% Costos Variables $ - $ - $ - $ - $ - Costo de Venta (sin M.O.D.) $ - $ - $ - $ - $ - Mínimo Máximo Muy Alto Nivel de Riesgo 95.1% 100.0% Alto 85.1% 95.0% Moderado 75.1% 85.0% Bajo 65.1% 75.0% Muy Bajo 0.0% 65.0% Razones financieras Planes alimenticios Nutrilife presenta en su primer año una rentabilidad sobre ventas de 16.10% la cual disminuye un poco en el segundo año y se recupera en el año 5, sin embargo, no supera el primer año lo que significa que probablemente exista disminución de ventas las cuales puedes ser causadas por la crisis económica del país o puede ser provocada por una disminución en la demanda esto puede interpretarse como un mayor riesgo para invertir en el negocio pero no significa que no sea rentable. De acuerdo a la rentabilidad de la inversión los resultados obtenidos demuestran que el modelo de negocio tiene una gran rentabilidad sobre la inversión que se ha realizado en el año cero; la rentabilidad en este negocio es positiva y muy rentable, debido a que la rentabilidad sobre la inversión es mayor a la TMAR MIXTA calculada, la cual da como resultado 18.62%, la rentabilidad sobre la inversión en sus primeros años es de 156.07% lo que significa que si es rentable desde sus inicios. RAZONES FINANCIERAS (RENTABILIDAD) AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5 Rentabilidad sobre ventas 16.10% 16.01% 16.03% 16.04% 16.04% Rentabilidad sobre inversion 156.07% 162.92% 171.16% 179.71% 188.59% Valor actual neto TASA MINIMA ACEPTABLE DE RENDIMIENTO (TMAR) DATOS INFLACIÓN PRIMA AL RIESGO PRESTAMO LP 3.60% 15.10% TASAS TMAR SIMPLE TMAR MIXTA 19.24% 18.62% 18% CONDICIONES DE RIESGO RIEGO PAÍS (NICARAGUA) - B3 9.09% PRIMA AL RIESGO (EEUU) 6.01% 15.10% PRIMA AL RIESGO (NICARAGUA) El valor actual neto (VAN) es un criterio de inversión que consiste en actualizar los cobros y pagos de un proyecto o inversión para conocer cuánto se va a ganar o perder con esa inversión. También se conoce como valor neto actual (VNA), valor actualizado neto o valor presente neto (VPN). Para realizar el cálculo del valor actual neto es necesario calcular la Tasa Mínima Aceptable de Rendimiento, que esta viene siendo el valor determinado por los inversionistas en el emprendimiento “NutriLife”. En dicho emprendimiento, se utilizará una tasa de TMAR mixta, debido a que será necesario un 18% de financiamiento de capital, para el funcionamiento de dicha empresa. La fórmula de la TMAR mixta es la siguiente: TMAR mixta= (TMAR Simple * % propio de inversión) + (Tasa de préstamo * % de financiamiento de inversión). Para encontrar el dato de la TMAR simple, la fórmula es la siguiente: TMAR Simple= Tasa de inflación + Riesgo de la inversión + (Inflación * riesgo). Luego de realizar dichos cálculos dio como resultado que la TMAR Simple es de 19.24% y la TMAR mixta es de 18.62%. Luego de obtener el valor de la TMAR mixta se procede a realizar el cálculo del VAN. Es importante tomar en cuenta los siguientes criterios, con el fin de tomar las decisiones adecuadas sobre el negocio, para esto, la teoría menciona lo siguiente: VAN > 0: El valor actualizado de los cobros y pagos futuros de la inversión, a la tasa de descuento elegida generará beneficios. VAN = 0: El proyecto de inversión no generará ni beneficios ni pérdidas, siendo su realización, en principio, indiferente. VAN < 0: El proyecto de inversión generará pérdidas, por lo que deberá ser rechazado. Luego de haber realizado dichos cálculos para los planes alimenticios “NutriLife” el resultado del Valor Actual Neto (VAN) obtenido es de $16,158.61, al momento de aplicar la teoría anteriormente planteada se puede ubicar dicho resultado en VAN mayor a cero, lo que se traduce a que el negocio aportará resultados positivos en base a la inversión que se pretende realizar, en otras palabras, es que se puede afirmar mediante estos cálculos que los planes alimenticios personalizados “NutriLife” es un negocio viable INDICADORES FINANCIEROS Valor Actual Neto (VAN) $ 16,158.61 Tasa interna de retorno La Tasa Interna de Retorno (TIR) es la tasa de interés o rentabilidad que ofrece una inversión, lo que permite saber si es viable invertir en el proyecto, así mismo se encuentra representado en porcentaje que mide la viabilidad de un proyecto, determinando la rentabilidad de los cobros y pagos actualizados generados por una inversión, permitiendo valorar la rentabilidad del negocio en términos de porcentaje, donde los beneficios percibidos en los años proyectados son actualizados e igualados a la inversión inicial. INDICADORES FINANCIEROS Valor Actual Neto (VAN) $ 16,158.61 Tasa Interna de Retorno (TIR) 211.32% Tasa de Descueto (TMAR Mixta) 18.62% De acuerdo a la tabla anterior se tomó en cuenta los aportadores del capital de inversión total, y se determinó una TMAR Mixta del 18, y un resultado en TIR del 211.32%, lo que corresponde que el proyecto es financieramente viable, así mismo la tasa de torno de inversión refleja una ganancia considerada sobre la tasa mínima aceptable la cual se determina con un riesgo medio. Relación beneficio costo EVALUACION FINANCIERA INDICADORES FINANCIEROS FLUJO NETO DE EFECTIVO Año de operación 0 1 2 3 4 5 Ingresos totales* 5,337.50 5,571.83 5,853.72 6,146.24 6,449.73 Egresos totales 3,420.00 300.00 1,300.00 300.00 1,300.00 300.00 Inversiones para el proyecto Fija Diferida Cap de trab. Valor de Rescate Valor Recup. De Residual cap. De Trab. Flujo Neto de Efectivo -3,420.00 5,037.50 4,271.83 5,553.72 4,846.24 6,149.73 CALCULO DEL VAN, R B/C Y TIR CON UNA TASA DE DESCUENTO DEL 10% Año Costos Beneficios Factor de Costos Beneficios Flujo neto de de totales totales actualización actualizados actualizados efectivo act. operación ($) ($) 10.0% ($) ($) ($) 0 3,420 0 1.000 3,420.00 0.00 -3,420.00 1 2 3 4 5 Total 300 5,338 0.909 272.73 4,852.27 4,579.55 1,300 300 1,300 300 6,620 5,572 5,854 6,146 6,450 29,359 0.826 0.751 0.683 0.621 1,074.38 225.39 887.92 186.28 6,066.70 4,604.82 4,397.98 4,197.96 4,004.78 22,057.82 3,530.44 4,172.59 3,310.05 3,818.50 15,991.13 Los indicadores financieros que arroja el proyecto son: VAN= 15,991.13 Se acepta TIR = 141.93% Se acepta B/C = 3.64 Se acepta La relación beneficio - costo es un indicador que señala la utilidad que se obtendrá del costo que representa la inversión, específicamente cuanto se gana por cada dólar invertido en el proyecto. En el caso de la empresa NutriLife el resultado de relación costo beneficio se debe restar $1 y da como resultado que el negocio por cada dólar invertido obtiene $2.64 de utilidades, al ser este beneficio costo mayor que 0 se considera que el proyecto es aceptable y viable. Periodo de recuperación PERIODO DE RECUPERACION Año 0 1 2 3 4 5 Flujo Acumulado (3,420.00) 300.00 300.00 1,300.00 1,600.00 300.00 1,900.00 1,300.00 3,200.00 300.00 3,500.00 PR 4.73 Años El período de recuperación de la inversión (PRI) es un indicador que mide en cuánto tiempo se recuperará el total de la inversión a valor presente, esto puede revelarnos con precisión, en años, meses y días, la fecha en la cual será cubierta la inversión inicial, considerándose el punto de partida a través del cual se perciben las ganancias sobre la inversión. Al hacer el análisis del periodo de recuperación en NutriLife se pudo observar que la recuperación de la inversión total tiene un plazo de 4.73 años, si se cumplen las ventas proyectadas, sin duda, el negocio será rentable y por ende es aceptado.