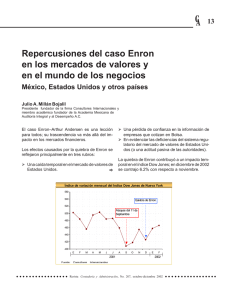

CASO ENRON Historia • Empresa de energía con sede en Houston (Texas) • Enron se constituyó en 1985 por la fusión de las empresas Houston Natural Gas e InterNor • ACTIVIDAD EMPRESARIAL: transmisión y distribución de electricidad y gas a través de los Estados Unidos, y al desarrollo, construcción y operación de plantas de energía, oleoductos por todo el mundo, mercados en el área de las comunicaciones, manejo de riesgos y seguros en general. • Fue la séptima empresa de los Estados Unidos • Empresa más innovadora de los Estados Unidos entre 1996 y 2000. CARACTERÍSTICAS • Su compleja estructura corporativa es una enmarañada madeja de más de 3.000 sociedades unidas a través de holdings, lo que hace prácticamente imposible auditarla mediante métodos convencionales y hace en cambio muy posible ocultar y "dibujar" resultados. • ENRON creció rápidamente sobre la base de tres actividades de comercialización: – energía, – mayoreo y – servicios globales. • En 1989, ENRON comienza a comercializar gas natural como commodity. • Compañía de servicios diversificada, poseyendo plantas de energía, compañías de agua, distribuidoras de gas y de otras unidades empresarias involucradas en la relativamente directa distribución de servicios a consumidores y a empresas. 2001:QUIEBRA • Mala aplicación de las técnicas contables: se excluyeron de los balances consolidados de la empresa a tres sociedades que debieron estar incluidas, en las cuales se reflejan enormes pasivos que afectan la cuentas globales de ENRON, evidenciando la verdadera y crítica situación de la empresa. • Ocultación de deudas por sumas mayores a los seiscientos millones de dólares. “Desplome de la cotización de 85 dólares ahora unos pocos centavos” • Violación de la confianza que sostiene el sistema financiero moderno • Técnicas contables fraudulentas, apoyadas por la auditora Arthur Andersen ENRON: Arquetipo de fraude empresarial planificado ‡ ‡ ‡ ‡ Sobornos tráfico de influencias corrupción política prácticas contables irregulares ‡ maquillaje balances = INMENSAS PÉRDIDAS Consecuencias: Repercusión negativa en los mercados energéticos en general y en varias compañías que habían otorgado créditos o tenían contratos con ENRON. ¿Contabilidad Creativa? ¿Ingeniería Financiera? ¿Fraude? Prácticas y Métodos ¿Cómo ENRON iba a ganar dinero? • Jeffrey Skilling tuvo la original idea de vender energía de manera nofísica, a través de un mercado de valores de gas natural • Suponía transformar la energía en un instrumento financiero para que pudiera cotizar como las acciones y obligaciones. • Con esto, ENRON se convirtió en el mayor comprador y vendedor de gas del planeta. • J. Skilling aceptó el puesto porque aceptaron utilizar un tipo concreto de valoración de inversiones, aprobado por sus auditores (Arthur Andersen) y la Comisión de Valores (SEC): el sistema de valoración de inversiones a precios de mercado El sistema de valoración de inversiones a precios de mercado (mark-to-market accounting) Este método permitía a ENRON reservar beneficios futuros potenciales justo en el momento de cerrar un negocio; así, por muy pocos ingresos reales que la empresa tuviera de cara al exterior, los beneficios de ENRON serían los beneficios que quisieran tener Era un sistema muy subjetivo y abierto a muchas manipulaciones Fuentes de recursos Para empezar, construyeron una central eléctrica en la India (dónde nadie, salvo ENRON, se había atrevido a construirla allí, ya que el problema residía en que la India no sería capaz de pagar la electricidad que ENRON producía). Como consecuencia se perdieron 1.000 millones de dólares. A pesar de esta circunstancia se pagó una prima millonaria a los ejecutivos de ENRON por la construcción, y ello en base a los beneficios futuros que iba a generar (este es el problema del sistema de valoración de inversiones a precio de mercado: “se obtienen beneficios” aunque en realidad no los hay, si no que realmente se incurren en pérdidas) Fuentes de recursos • Para ello, a ENRON se le ocurrían ideas innovadoras constantemente y con ellas evitaban el fracaso, circunstancia que no contemplaban. • Una de aquéllas “magníficas” ideas era que los planes de pensiones de los trabajadores de ENRON se tradujeran en acciones de ENRON (planes por acciones) • En principio, fue una inversión tradicional y segura; sin embargo, con el paso del tiempo, este hecho dejó a los trabajadores y jubilados de ENRON sin sus pensiones. Les destrozaron la vida. Política de Información • Todos los analistas daban por cierto el valor de las acciones de ENRON. ¿por qué no se dieron cuenta del riesgo, del engaño? • Porque se guiaban por la información y los balances de la compañía, así como de la información que daban los representantes de la misma. • Muchos de ellos no les convenía mirar más allá, ya que obtenían grandes beneficios si ENRON continuaba en alza. • De esta forma seguían subiendo los valores de las acciones, sin que nadie se preocupara en averiguar si ENRON obtenía beneficios reales o no. la compañía continuaba acumulando pérdidas y deudas. ENRON era una caja negra, pocos eran los que sabían como circulaban en sus entrañas los flujos de dinero. Uno de ellos era Andrew Fastow, el director financiero, el encubridor de que ENRON se estaba convirtiendo en una fantasía financiera. Lo que hizo A. Fastow para conseguir que las acciones siguieran subiendo era, nada más y nada menos que esconder / encubrir 30.000 millones de $ Para tal encubrimiento, Fastow creó cientos de entidades de objetivos especiales (SPE que no se consolidaban en el balance de ENRON a pesar de estar bajo su control; según las normas de contabilidad, no había obligación de consolidar si un tercero tenía, al menos, un tres por ciento de su capital –ENRON tenía un 97 % y el control de las SPE recaía en su director financiero-) haciendo así, un truco de magia para mantener el valor de las acciones y hacer desaparecer la deuda. Algunos de sus nombres eran: Jedi, Raptors, LJM… ¿Para qué se crearon? Obtener Liquidez y Encubrimiento de la deuda Para obtener la liquidez necesaria, ENRON debía recurrir a los créditos; ahora bien, para evitar que estos créditos quedasen reflejados en su contabilidad inmaculada, perjudicando gravemente su imagen y el credit rating (calificación crediticia), los créditos se cargaban a nuevas sociedades creadas a tal efecto pero bajo el subterfugio de llevar a cabo nuevos negocios… con ENRON. Estas sociedades instrumentales (SPE) aportaban liquidez mediante acuerdos por los que adquirían, por ejemplo, activos o negocios usualmente ruinosos de ENRON a un precio ventajoso. Pagaban a ENRON con el dinero que previamente obtenían, vía crédito, de los bancos. Otro hito fue el de CALIFORNIA En el seno de ENRON siempre se preguntaban, en las 6 semanas anteriores al cierre del ejercicio, cómo cuadrarían las cuentas de ese año; la respuesta siempre era: CALIFORNIA ENRON aprovechó la desregulación del mercado de la electricidad o liberalización del mercado de la electricidad Desregulación que en principio generaría competencia y reducción de costes, así como reducción en los precios: ya que se fijarían por las fuerzas de la oferta y la demanda (entonces, ¿cómo los precios eran tan altos?) Lo que ocurría: – Cortes de suministro eléctrico, porque según ENRON se sobrecargaba la red (no había electricidad para todos) – Californianos atónitos porque se preguntaban como podía haber cortes de electricidad en Invierno, si en Verano, cuyo consumo de energía era el doble que en Invierno, no se producían – Esto generaba una subida de los precios de la electricidad ¿Qué hizo ENRON? Una vez establecidas las reglas de la Liberalización, ENRON buscó todas las lagunas legales existentes y partir de ahí, jugó con el mercado Estas estrategias tenían la finalidad de subir el precio de la electricidad; así, algunos cortes de energía se debieron a: Que parte de la energía generada en California se vendía a otros Estados, lo cuál daba lugar a que no hubiera suficiente energía en California y, que su precio se viera incrementado. A esta actitud, ENRON la llamaba REBOTE (exportaba electricidad a otro Estado y, cuando se disparaban los precios dejaban de hacerlo) P D ENRON lo que hace Oferta Ficticia lo que debería hacer P OF. FICTICIA P OF. REAL Oferta Real Q OF. FICTICIA Q OF. REAL Q CAYÓ Año 2001 • • • • • Caída del valor de acciones Artículo Fortune: ¿Sobreestimación de ENRON? Consulta e Investigación a/de ENRON J. Skilling dimite Se destapan las SPE de A. Fastow: no hay liquidez, flujos negativos, consolidación de deudas • Congelación de fondos de pensiones los trabajadores no pueden vender sus acciones pierden todo su dinero (cerca de $3 billones) • 20.000 empleados despedidos ($4.500 por despido) • Los ejecutivos pueden vender sus acciones ($116 mill) y reciben una prima por despido para todos ellos de $55 mill 2 de diciembre de 2001 ENRON se declara en BANCARROTA EL PAPEL DE ARTHUR ANDERSEN EN ENRON •Empresa encargada de la Auditoría de todos los reports contables y financieros de Enron •También realizaban tareas de Consultoría •Se encargaban de Servicios de Auditoría y de Consultoría causó Falta de Transparencia Intereses en Juego •De los US$ 52 millones que percibió de Enron: - 40% Servicios Auditoría - 60 % Servicios distintos al principal de Andersen, el de Auditoría. • Se ignoró la presencia de las cuentas fuera del balance y se encubrió esta práctica. •Eliminaron documentos OCULTARON VERDADERA SITUACIÓN FINANCIERA DE ENRON SISTEMA DE REMUNERACIÓN MEDIANTE STOCK-OPTIONS •No se reconocen contablemente como gastos. •Incentivos para los Ejecutivos Funcionaron Perversamente •Ocultaron y manipularon información contable y financiera. • El precio de la acción Lo Más Alto Posible Potencial de Riqueza •Alto precio Stock Options Altas Ganancias Armonización contable internacional •Consiste en la convergencia a nivel internacional de las normas contables. •Es necesario una armonización internacional de las normas contables porque el mercado actual esta tremendamente globalizado. •Para llegar a la armonización, es necesario abandonar las normas basadas en regulaciones exhaustivas o reglas estrictas y sustituirlas por principios. • Según la regulación americana, Enron no debía de consolidar las numerosas Entidades de Propósito Especial, haciendo que estas empresas fuesen invisibles para el inversor, posibilitando la modificación y y manipulación de los ingresos y las deudas de Enron. • De haber seguido la regulación internacional del IASC/IASB, Enron debería haber consolidado su balance, haciendo constar en él las Entidades de Propósito Especial. • De haberse hecho así, se hubiese proporcionado una imagen real y fiel de la compañía, posibilitando a los inversores un instrumento de información fiable y preciso. • También hubiese facilitado indicios a los a los organismos oficiales, con lo que se hubiesen tomado medidas de control y evitado en gran medida la magnitud del fraude. Concretas medidas contables después del escándalo Enron • Un sistema de información actual. • Revelación por parte de las empresas en bolsa de información actual y significativa. • Un sistema actualizado de información periódica. • Balances financieros claros e informativos • Identificación y valorización de las empresas en bolsa y sus auditores de los principios fundamentales de contabilidad. transparencia y simplificación de los estándares contables • Parámetros contables estandarizados, que respondan de forma expedita, concisa y clara a las necesidades actuales e inmediatas y que refleje la realidad de los negocios. • Un efectivo y transparente sistema de regulación privada de la profesión contable, sujeta a la supervisión estatal. • Control de las empresas auditoras encomendándoles una función pública y teniendo como único objetivo el interés público de su actividad.