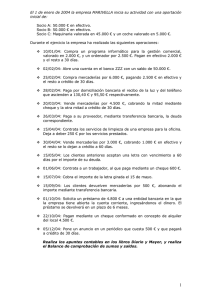

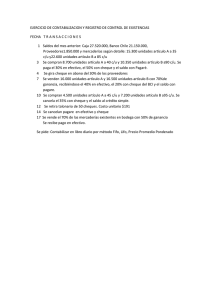

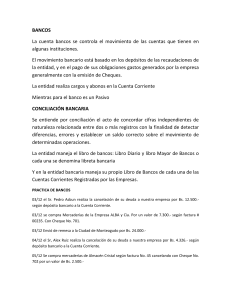

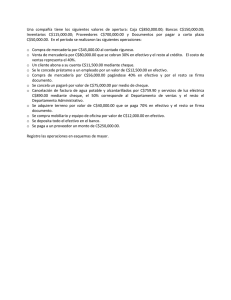

Introducción a la Contabilidad GUÍA DE EJERCICIOS PRÁCTICOS SECCIÓN I CONCEPTOS INTRODUCTORIOS PRIMEROS PASOS 1 - ACTIVIDAD INICIAL 1) Realizá un listado con todos los ingresos y egresos que hayas tenido en un mes determinado (por ejemplo, el mes anterior). Para un mejor detalle, podés dividirlos en rubros: salidas, vestimenta… 2) Para ser lo más preciso/a posible, identificá aquellos comprobantes que avalen esos ingresos y egresos (por ejemplo, recibo de sueldo, factura). Si no los tuvieras, tratá de estimarlos lo mejor posible. 3) ¿Cuánto dinero te quedó al finalizar ese mes? 4) Si los ingresos superaron a los egresos, ¿qué posibilidades se te presentan?; por otro lado, ¿cuáles serían las alternativas en caso de que los ingresos no fueran suficientes? 2 - HECHOS ECONÓMICOS Determine si los siguientes hechos se deberían reflejar en la contabilidad del ente: HECHO SI NO 1. Compra de un local comercial para uso de la empresa 2. Solicitud de cotizaciones a distintos proveedores 3. Venta de mercaderías a 90 días a un cliente 4. Lanzamiento de un nuevo producto por la empresa 5. Lanzamiento de un nuevo producto por la competencia 7. Depósito a plazo fijo personal de uno de los socios 8. Compra de materias primas para elaborar 9. Pago de sueldos al personal de la empresa 10.Límite de crédito otorgado por un proveedor 11.Depósito en la cuenta corriente bancaria de la empresa Capítulo: PRIMEROS PASOS 6. Cobranza realizada a un cliente 2 12.Pedido recibido de un cliente 13.Autorización para girar en descubierto otorgada por el banco 14.Pedido realizado a un proveedor 15.Ingreso de un nuevo competidor en el mercado 16.Alquiler de una fotocopiadora para la empresa 17.Alquiler de un stand en una exposición del ramo de la empresa 18.Alquiler de una carpa en un balneario efectuado por uno de los socios de la empresa 19.Resultados de una investigación de mercado realizada 20.Importe facturado por la consultora de marketing que realizó la investigación de mercado. La empresa TONITO S.R.L. posee los siguientes elementos con los cuales Ud. deberá indicar si se trata de un Activo, un Pasivo o un elemento del Patrimonio Neto. 1. Dinero de la empresa 2. Productos para la venta de propiedad de la empresa 3. Pagarés firmados por la compañía 4. Dinero entregado en forma anticipada a un proveedor 5. Cheques recibidos de parte de un cliente 6. Dinero depositado en la cuenta corriente de una entidad bancaria 7. Acciones compradas en la bolsa de comercio 8. Maquinarias de propiedad de la empresa 9. Dinero adeudado a un proveedor por compras a crédito 10. Pagarés firmados por terceros a favor de la empresa 11. Capital inicial de la empresa 12. Dinero adeudado al personal por las remuneraciones del presente mes 13. Edificios de propiedad de la empresa 14. Dinero colocado a plazo fijo en una entidad bancaria 15. Divisas adquiridas por la empresa 16. Dinero recibido de un cliente a cuenta de futuras ventas Capítulo: PRIMEROS PASOS 3 - ELEMENTOS PATRIMONIALES 3 4 - ELEMENTOS PATRIMONIALES Y RESULTADOS Dados los siguientes elementos pertenecientes al patrimonio de la empresa, se solicita clasificarlos dentro de la ecuación patrimonial dinámica. 1. Escritorios y muebles de oficina 2. Cuentas a cobrar 3. Cuentas a pagar 4. Automóviles 5. Deudas impositivas 6. Alquiler ganado en un mes 7. Préstamo otorgado por un banco 8. Comisiones por ventas del mes 9. Intereses cobrados por adelantado 10. Llave de negocio 11. Consumo de luz en el mes 12. Productos en proceso de elaboración 13. Alquileres pendientes de pago 14. Deudor declarado incobrable 15. Títulos públicos 16. Alquiler pagado por adelantado 5 - ECUACIÓN ESTÁTICA - CLASIFICACIÓN DE CUENTAS Clasificá las cuentas y determiná el monto del capital del ente. IMPORTE Dinero en efectivo 300 Escritorio de oficina 200 Pagaré firmado por la empresa 250 Dinero a cobrar por una venta financiada 150 Mercaderías 400 Camioneta 2.000 Dinero a pagar al proveedor de mercaderías 200 Cheque emitido por un cliente recibido de una venta 100 Maquinaria 150 Capital ? TOTALES ACTIVO PASIVO CAPITAL Capítulo: PRIMEROS PASOS CUENTA 4 6 - ECUACIÓN DINÁMICA - CLASIFICACIÓN DE CUENTAS Clasificá los siguientes elementos, marcando con una (x) en la columna que corresponda: ACTIVO BIENES DERECHOS PASIVO CAPITAL RESULTADOS NEGATIVOS POSITIVOS 1) Dinero en efectivo 2) Aportes de los propietarios 3) Alquiler ganado en un mes 4) Maquinarias para la elaboración de productos 5) Acciones de otras empresas 6) Préstamo otorgado por un Banco 7) Comisiones a vendedores por ventas del mes 8) Dinero depositado en una entidad bancaria 9) Depósitos a plazo fijo 10) Pagaré firmado por un tercero a nuestro favor 11) Deudor que nos debe dinero sin documentar 12) Consumo de luz en el mes 13) Cheques de terceros en nuestro poder 14) Productos en proceso de elaboración 15) Alquileres pendientes de pago 16) Deudor declarado incobrable 17) Ventas de mercaderías Capítulo: PRIMEROS PASOS 18) Costo de las mercaderías vendidas 5 7 - ECUACIÓN CONTABLE Resolver lo solicitado en cada caso propuesto. A) Determinar el Capital CONCEPTO IMPORTE Materia Prima Productos en proceso 2.000 3.000 Pérdida del ejercicio Deuda con el Banco Rio Máquinas de oficina 500 1.000 300 ACTIVO PASIVO P. NETO ACTIVO PASIVO P. NETO Capital Totales B) Determinar el Capital CONCEPTO Edificio propio Sueldos a pagar Utilidad del ejercicio Productos para la venta Facturas de proveedores Hipotecas a pagar Capital IMPORTE 50.000 1.500 2.000 8.000 4.000 10.000 Totales IMPORTE Automóvil 23.000 Yens expresados en $ 15.000 Edificio 30.000 Factura propia impaga 3.000 Acondicionador de aire 2.000 Descubierto en Cta. Bancaria 1.500 Capital Totales ACTIVO PASIVO P. NETO Capítulo: PRIMEROS PASOS C) Determinar el Capital CONCEPTO 6 D) Determinar el Pasivo CONCEPTO IMPORTE ACTIVO PASIVO P. NETO Cheque recibido a depositar 500 Dinero en efectivo 1.000 Factura a cobrar 3.000 Aportes realizados por los socios 2.000 Muebles de oficina 200 Ganancias acumuladas 500 Totales 8 – DOCUMENTOS COMERCIALES Indicar cual o cuales son los documentos que respaldan las operaciones y hechos económicos que se enuncian a continuación. Operación/hecho económico Documento 1. Constitución de una sociedad anónima 2. Adquisición de muebles y útiles a un proveedor local al contado entregando un cheque librado contra el banco provincia 3. Compra al exterior de mercaderías en cuenta corriente a 30 días 4. Compra de mercaderías a un proveedor local en cuenta corriente a 60 días 5. Devolución de mercaderías a un proveedor por estar 6. Pago con cheque una deuda asumida con un proveedor por compra de mercaderías 7. Un sector de la empresa efectúa una solicitud de compra de materiales 8. Entrega de dinero a un proveedor para la futura compra de mercaderías Capítulo: PRIMEROS PASOS en mal estado 7 9. Venta de mercaderías en cuenta corriente a 90 días 10. Un cliente devuelve mercaderías por estar en mal estado 11. Cobro con cheques de terceros de un crédito originado en la venta de mercaderías en cuenta corriente 12. Alquiler de un local para desarrollar actividades comerciales 13. Se paga el alquiler del local de ventas 14. Compra de un inmueble donde se desarrollarán actividades administrativasasumiendo una deuda hipotecaria 15. Depósito de dinero en efectivo y de cheques recibidos de clientes en la cuenta corriente bancaria 16. El banco realiza un débito en cuenta corriente en concepto de intereses por haberotorgado al ente un adelanto en cuenta corriente 17. El banco realiza una acreditación en cuenta corriente que tiene origen el descuento de un pagaré entregado por el ente 18. Colocación de moneda extranjera a plazo fijo por 90 días 19. El contador de la empresa prestó servicios de auditoría externa que el ente pagará a los 60 días 20. Reparación de un equipo de computación que el Capítulo: PRIMEROS PASOS ente pagó al contado 8 VARIACIONES PATRIMONIALES 1 – 24/7 A partir de la siguiente situación, mostrá cómo varía la composición del patrimonio de la empresa luego de cada hecho económico, usando los esquemas patrimoniales. Después identificá qué tipo de variación patrimonial se produjo. a) Marcela y Julián están evaluando la posibilidad de abrir un quiosco en la esquina de una importante universidad. Luego de una intensa búsqueda, consiguen un local que cubre sus necesidades. Para comenzar a funcionar, cada uno de ellos aporta $20.000 en efectivo. b) El primer paso consiste en comprar golosinas. Adquieren variedad de chocolates, pastillas, caramelos, galletas y gaseosas $5.000. Acuerdan con el proveedor abonar dentro de 15 días. c) Llega el momento de abonar la deuda con el proveedor; sin embargo, como todavía no abrió la universidad, no se han registrado ventas. El proveedor acepta extender el plazo de pago, pero para ello, les solicita que firmen un pagaré. d) Comienzan las primeras ventas de golosinas; durante el mes, se vendió la mitad de las golosinas en $3.500. e) Deciden publicar un aviso en una revista barrial por $100. Por políticas de la revista, es posible abonar la publicidad el mes siguiente. f) El vendedor de la revista barrial les avisa que fueron ganadores de un concurso interno entre los auspiciantes; por lo que la primera publicación es gratuita. 2 - LUBA Luca y Bartolomeo son dos mellizos de la familia Pacioli que recientemente terminaron el secundario. Tienen el proyecto de poner un estudio contable en el futuro, para lo que primero deciden formarse como Contadores Públicos en UADE. Con el fin de contribuir a la economía familiar se proponen iniciar un emprendimiento que les permita a la vez costear sus estudios universitarios y aplicar continuamente los conocimientos adquiridos en la carrera. El emprendimiento será de compraventa de pulseras “new balance”. Sus padres, también profesionales en ciencias económicas, deciden apoyar la iniciativa, acompañándolos en los inicios, y dándole $10.000 a cada uno para el “start-up” o inicio del negocio. Capítulo: VARIACIONES PATRIMONIALES A partir de la siguiente situación, mostrá cómo varía la composición del patrimonio de la empresa luego de cada hecho económico, usando los esquemas patrimoniales. Después identificá qué tipo de variación patrimonial se produjo. 9 Entusiasmados, comienzan sus operaciones: 1) Lo primero que hacen es adquirir un lote de 300 pulseras, a un costo de 10$ cada una. Le pagan al proveedor en efectivo. 2) Seguidamente pasan por la mueblería de un amigo de su padre, donde adquieren un mueble exhibidor por $2000. El dueño, por amistad, les dice que la lleven y se la paguen en dos meses. 3) Al llegar de vuelta a casa, su padre los convence de que al menos le paguen una parte, para no abusar. Los mellizos Pacioli regresan a la mueblería y le pagan $500 al dueño. 4) Al día siguiente el dueño de la mueblería los llama y le dice que su otro socio estaba disgustado por haberles dejado llevar el exhibidor sin pagar. Les pide, para solucionar el disgusto, si podrían firmar un pagaré por el monto de la deuda. Los mellizos aceptan. 5) Después de varios llamados consiguen que la UADE les permita usar un pequeño espacio en la entrada del gimnasio para ofrecer sus productos, pagando el monto de $1200 en efectivo el primer mes. 6) Comienzan a vender, logrando la primera semana comercializar 50 pulseras, a $100 cada una. Toda la venta fue cobrada en efectivo, salvo una de un chico, compañero de la secundaria de los mellizos, quién se llevó 10 pulseras diciendo que les pagaría a fin de mes. 7) Cuando cuentan la plata, Luca se da cuenta de que faltaban 50 pesos. 8) Ese fin de semana deciden juntar todos los resultados para ver cuánto ganaron o perdieron con sus operaciones. De acuerdo a su contabilidad, obtuvieron una ganancia neta de $3250. 3 - DAC Indicar en cada caso las variaciones patrimoniales que producen los siguientes hechos económicos: 1) Constitución de una sociedad con un capital de $ 10.000 que se aporta en efectivo. 2) Depositado en Banco Rio el 60% del efectivo. 3) Compra de mercaderías por $ 6.000. Se paga la mitad en efectivo y el resto con cheque cargo Banco Rio. 4) Compra de un escritorio y dos sillones en $ 500, pagados en efectivo. 5) Compra de una PC y una calculadora por $ 1.500 en cuenta corriente. Capítulo: VARIACIONES PATRIMONIALES 9) Felices por su primera ganancia, deciden retirar $1500 cada uno para pagar sus estudios y realizar gastos personales 10 6) Vendido la mitad de la mercadería en $ 5.000. Se cobran $ 3.000 al contado en efectivo y el saldo en cuenta corriente. 7) Comprado papelería, lápices y otros útiles menores por $ 200 en efectivo. 8) Pagado con cheque $ 1.000, a cuenta del saldo adeudado por la compra de la PC, y firmado pagaré por el saldo. 9) Pagado luz y teléfono $ 500 en efectivo. 10) Pago de alquileres del mes transcurrido por $ 1.000 en efectivo. 4 - CHANGE Para cada una de las siguientes operaciones grafique el cuadro patrimonial e indique qué tipo de variación patrimonial produce. OPERACIÓN VARIACION PATRIMONAIL PERMUTATIVA MODIFICATIVA 1 Compra de mercaderías que se paga en efectivo 2 Compra de mercaderías en cuenta corriente a 30 días 3 Se documenta la deuda asumida en la operación anterior 5 Se venden mercaderías recibiendo un cheque a 30 días 6 Se recibe una maquinaria en donación 7 Se entrega un cheque de nuestra c/c bancaria para abonar el alquiler por adelantado 8 Se recibe la factura de luz del mes en curso y se paga en efectivo 9 Se recibe la factura de teléfono del mes en curso que se pagará en 10 días Capítulo: VARIACIONES PATRIMONIALES 4 Se retira dinero del banco para mantenerlo en la empresa 11 Capítulo: VARIACIONES PATRIMONIALES 10 Se paga la deuda asumida en el punto 3 en efectivo. 12 REGISTRACIONES CONTABLES BÁSICAS 1 – CUENTAS CONTABLES 1. Derechos de cobro sin documentar originados en ventas realizadas por la empresa. 2. Derechos de cobro documentados a través de la firma de pagarés. 3. Aportes de los propietarios. 4. Bienes amurados a la pared, utilizados en la actividad. 5. Elementos comprados para ser incorporados al proceso productivo. 6. Importes a pagar a terceros por compras de mercaderías en cuenta corriente. 7. Cheques de terceros recibidos por la empresa como pago. 8. Títulos públicos adquiridos por la empresa. 9. Productos comprados por la empresa para ser comercializados en el mismo estado. 10. Marcas obtenidas o adquiridas por la empresa. 11. Dinero de la empresa 12. Productos para la venta de propiedad de la empresa 13. Pagarés firmados por la compañía 14. Dinero entregado en forma anticipada a un proveedor 15. Dinero depositado en la cuenta corriente de una entidad bancaria 16. Acciones compradas en la bolsa de comercio 17. Maquinarias de propiedad de la empresa 18. Dinero adeudado a un proveedor por compras a crédito 19. Pagarés firmados por terceros a favor de la empresa 20. Dinero adeudado al personal por las remuneraciones del presente mes 21. Edificios de propiedad de la empresa 22. Divisas adquiridas por la empresa 23. Dinero recibido de un cliente a cuenta de futuras ventas 24. Escritorios y muebles de oficina 25. Automóviles 26. Deudas impositivas 27. Dinero depositado a plazo fijo en una entidad bancaria Capítulo: REGISTRACIONES CONTABLES BÁSICAS Dados los siguientes elementos deberá considerarse si el mismo, se trata de un ACTIVO, un PASIVO, o si pertenece al PATRIMONIO NETO, indicando el nombre técnico que, para la Contabilidad, recibe cada uno de ellos. 13 Para las siguientes situaciones, se pide: • • • Efectuar las registraciones contables que consideres necesarias. Mostrar cómo cambió la situación inicial. Identificar qué tipo de variaciones patrimoniales se produjeron. 2 - CANDILIA 1) El 1 de febrero dos personas abren un quiosco (que acordaron en llamar CANDILIA) y comenzaron con la siguiente situación: ACTIVO Caja Mercaderías (1) PASIVO $ 1.000 Proveedores $ 250 0 PATRIMONIO Capital Total $ 1.250 Total $ 1.250 $ 1.250 Durante febrero no hubo ventas, pero están preparándose para el mes de marzo, que comienzan las clases en el colegio que está en la esquina del local. El 5 de marzo compraron 2.400 caramelos a $0,10 cada uno. La operación se abona en efectivo. El 17 de marzo vendieron un total de 500 caramelos a $0,80 cada uno. El total fue cobrado en efectivo. Capítulo: REGISTRACIONES CONTABLES BÁSICAS (1) Corresponden a 2500 caramelos surtidos a $0,10 cada uno. 14 3 - XL XL compra y vende televisores de última generación. Comenzaron durante el mes de octubre según el siguiente detalle: ACTIVO Caja Mercaderías (1) PASIVO $ 10.000 Proveedores $ 18.000 0 PATRIMONIO Capital Total $ 28.000 $ 28.000 Total $ 28.000 (1) Corresponden a 10 televisores a $ 1.800 cada uno. A continuación, se detallan las operaciones que se desarrollaron durante su mes de apertura: - El 7 de octubre se compraron 5 LCD a $ 1.800 cada uno. Se abonan en efectivo $ 800 y el resto se pagará en 15 días. El 13 de octubre se venden 4 LCD a $ 4.000 cada uno. Se cobra el total en efectivo. El 22 de octubre se paga la deuda contraída el 7 de octubre. 4 - PHONE ACTIVO Caja Mercaderías (1) PASIVO $ 45.000 Proveedores $ 2.000 500 PATRIMONIO Total Capital $ 46.500 $ 47.000 Total $ 46.500 (1) Corresponden a 10 celulares a $200 cada uno. A continuación, se detallan las operaciones que se realizaron durante el mes de septiembre: Capítulo: REGISTRACIONES CONTABLES BÁSICAS Phone se dedica a la venta de teléfonos celulares. Comenzó en el mes de septiembre con la siguiente situación: 15 - El 11 de septiembre se compraron 150 celulares a $200 cada uno. Se abonan en efectivo $10.000 y el resto se pagará en 15 días. El 19 de septiembre se venden 5 celulares a $500 cada uno. La mitad se cobra en efectivo y el se cobrará en 10 días. El 26 de septiembre se paga la compra del 11 de septiembre. El 29 de septiembre se cobra la venta del 19 de septiembre. El 30 de septiembre se abona la deuda de $500 de la situación inicial. 5 - COMPREMÁS COMPREMÁS se dedica a la venta de artículos de limpieza. Comenzó en el mes de julio de 20X1 según el siguiente detalle: ACTIVO Caja Banco HSBC c/c Mercaderías PASIVO $ 5.000 Proveedores $ 40.000 $ 5.000 $ 5.000 PATRIMONIO Capital Total $ 50.000 Total $ 45.000 $ 45.000 - - - El 5 de julio se compraron artículos de limpieza por un total de $10.000. Se abonaron $2.000 en efectivo, se entregó un cheque al día por $3.000 y el resto se pagará en 30 días. Por este remanente, se fija un interés mensual del 2%. El 9 de julio se vende la mitad de los insumos en $40.000. Por el total, se recibe un pagaré a 90 días. El 31de julio se abona la deuda original de $5.000 mediante la emisión de un cheque. Capítulo: REGISTRACIONES CONTABLES BÁSICAS A continuación, se detallan las operaciones que se realizaron durante el mes de julio: 16 6- VERPARALEER VERPARALEER se dedica a la venta de libros. Inició sus operaciones en septiembre y luego de un mes bastante exitoso, quiere ver cómo continúa octubre. A continuación se presenta la situación de la empresa al 30 de septiembre: ACTIVO Caja Banco Nación c/c Mercaderías (1) Deudores por ventas Total PASIVO $ 2.000 Proveedores $ 20.000 $ 15.000 $ 2.500 PATRIMONIO Capital Ventas CMV $ $ 39.500 Total $ 2.500 $ 30.000 $ 12.000 -5.000 $ 37.000 (1) Corresponden a 1000 libros a $15 cada uno. - - El 12 de octubre se compran 100 libros a $15 cada uno. El total se abonará en 10 días. El 14 de octubre se venden 25 libros a $40. En ese momento, se cobran $250 y por el resto se recibe un cheque al día. El 22 de octubre se decide firmar un pagaré por la compra del 12 de octubre, que se abonará en 60 días. Por la operación, se pacta un interés del 1% mensual (que se incluye en el pagaré). El 28 de octubre se cobra el crédito de $2.000 del inicio mediante una transferencia a nuestra cuenta corriente bancaria. El 30 de octubre se deposita el dinero y el cheque cobrados el 14 de octubre en la cuenta corriente de la sociedad en el Banco Nación. Capítulo: REGISTRACIONES CONTABLES BÁSICAS A continuación, se detallan las operaciones que se realizaron durante el mes de octubre: 17 7- PAPAYA & MANGO PAPAYA & MANGO se dedica a la venta de jugos de fruta. A continuación, se detalla la situación al 30 de noviembre: ACTIVO Caja Banco Francés c/c Mercaderías (1) Deudores por ventas Total PASIVO $ 12.000 Proveedores $ 40.000 $ 15.000 $ 2.500 PATRIMONIO Capital Ventas CMV $ $ 69.500 Total $ 32.500 $ 30.000 $ 12.000 -5.000 $ 37.000 (1) Corresponden a 5.000 botellas a $3 cada una. Durante el mes de diciembre, se llevaron a cabo las siguientes operaciones: - El 2 de diciembre se compran 1000 botellas de jugo a $3 cada una. Por el total, se firma un cheque al día. El 13 de diciembre se vende la totalidad de las botellas en $7 cada una. Se cobra $5.000 en efectivo y el resto se cobra con un cheque al día. El 14 de diciembre se deposita el cheque en el banco de la sociedad y por ese movimiento, el banco descuenta $12 en conceptos de impuestos. El 18 de diciembre se compra una heladera que se usará para guardar los jugos por un total de $3.600. Por el total, se firma un cheque. El 22 de diciembre se compran 300 botellas de jugo a $4 cada una. La operación se concreta con la emisión de un pagaré a 60 días con un interés del 4% bimestral. El 25 de diciembre se vende la mitad de los jugos en $5000. Se recibe un pagaré a 90 días que incluye además un interés 2% mensual. Capítulo: - 18 REGISTRACIONES CONTABLES BÁSICAS INTEGRADORES Realizá los asientos contables, mayorizá las cuentas y confeccioná el balance de saldos. Luego, exponé la situación patrimonial (final) gráficamente. 1 – DECOAC SRL 15/04/x7 - Entre los socios Tomás R. y Nicolás D. deciden constituir por instrumento público la sociedad DECOAC S.R.L. dedicada a la compraventa de instrumentos quirúrgicos, comprometiéndose los socios a aportar por partes iguales un capital total de $ 70.000. 15/04/x7 - El señor Tomás R. efectúa su aporte a través de un local para ventas que ha sido valuado en $ 42.000. La diferencia correspondiente respecto a su obligación quedará en su cuenta particular. 2 – NANDITO SA 06/04/x9 - Los señores Juan Hernandez, José Gómez, Carlos Martinez y Alberto González, deciden constituir a través de instrumento público la sociedad NANDITO S.A. dedicada a la venta de productos deportivos. En el acto constitutivo se suscribe en partes iguales por cada uno de los accionistas, en su totalidad el capital por la suma de $ 100.000. 06/04/x9 - El señor Juan Hernandez aporta $ 10.000 en efectivo. 06/04/x9 - José Gómez aporta un rodado valuado en $ 18.000. 06/04/x9 - El señor Carlos Martinez aporta $ 25.000 en efectivo. 06/04/x9 - Alberto González aporta muebles para el local valuados en $ 5.000. Capítulo: REGISTRACIONES CONTABLES BÁSICAS - INTEGRADORES 22/04/x7 - El señor Nicolás A. integra parte de su aporte con $ 20.000 en dinero en efectivo. 19 3 – JUSTO A TIEMPO SA 01/08/20X6: “Justo a Tiempo SA” inicia sus actividades comerciales con un capital aportado por sus socios de $147.000 conformado por: ✓ Efectivo por $25.000, ✓ Maquinarias por $15.000, ✓ Inmueble de $100.000, ✓ Muebles de oficina por $7.000. 02/08/20X6: Se abre una cuenta corriente en el Banco Ciudad depositándose el 80% del dinero en efectivo. Por ese movimiento, el banco cobra una comisión de $50. 04/08/20X6: Se compran 60 relojes a $45 cada uno. Se decide que se le abonará al proveedor dentro de 30 días. 06/08/20X6: Se adquiere una computadora de $2.500 que será abonada en 5 cuotas a partir de septiembre. 07/08/20X6: Se adquieren artículos de librería por $120 en efectivo. 20/08/20X6: Ingresan a robar al local de ventas llevándose 20 de los relojes que estaban en exhibición. Los mismos no se encontraban asegurados. 21/08/20X6: Se llama al servicio de cerrajería para cambiar la cerradura que había sido forzada en el robo. Dicho arreglo costó $250 y fue abonado en efectivo. 31/08/20X6: Se contrata un servicio de alarma para el mes de septiembre y por dicho concepto abonamos $300 en efectivo. 4 – GLASS SOLUTION SA La sociedad Glass Solution Sa se dedica a la comercialización de envases de vidrio. Se constituyó en el mes de abril de 20X6 y cierra su ejercicio económico el 30/4 de cada año. La sociedad está exenta de todo impuesto y las tareas administrativas y comerciales están a cargo de los directores del ente, que son accionistas. Durante su primer mes de funcionamiento, se realizaron las siguientes operaciones: 01/04/20X6: Se suscribe el total del capital ($50.000), integrándose una camioneta valuada en $10.000 y el resto en efectivo. 03/04/20X6: Se recibe una donación de uno de los familiares de los dueños de un inmueble valuado en $120.000. Capítulo: REGISTRACIONES CONTABLES BÁSICAS - INTEGRADORES 08/08/20X6: Se venden 5 relojes a un precio de venta de $95 c/u. Dicha venta fue cobrada en efectivo. 20 12/04/20X6: Se abre una cuenta corriente en el Banco Santander Río y se deposita el 90% del dinero integrado el 01/04. Por dicha operación, se genera un gasto de apertura de $12, que se debita directamente de la cuenta. 14/04/20X6: Se adquieren 100 envases cuyo precio de contado es $3 y su precio de lista, $3,60. La compra será abonada dentro de 60 días. Por dicha operación, se abona un flete de $50 que se abona en efectivo. 20/04/20X6: Se adquieren lapiceras y resmas de papel por $75, en efectivo. 26/04/20X6: Por políticas de la empresa, se decide documentar la deuda generada el 14/04; para lo que se entrega un pagaré. 27/04/20X6: Se vende el 50% del total de los envases en existencia a un precio de $9 cada uno. Por la mitad, se recibe un cheque al día y el resto se pacta en cuenta corriente. 30/04/20X6: Se deposita el cheque recibido en la operación anterior en la cuenta corriente del banco. 5 – LAS CAROLINAS SRL 01/02/20X6: Constitución de la sociedad. Los socios suscriben el capital de $100.000 y se comprometen a integrarlo. 05/02/20X6: Los socios integran el aporte del siguiente modo: -$ 60.000 en dinero en efectivo. -$ 30.000 con productos a ser vendidos. El resto será integrado en un lapso de 2 años. 06/02/20X6: Se efectúa la apertura de una cuenta corriente bancaria en el Banco La Mejor. El depósito es de $ 30.000. 25/02/20X6: Se vende la totalidad de las mercaderías en existencia al cliente Zapan S.A. El precio total de venta al contado es de $ 54.000; mientras que el de lista es de $57.000. El cliente decide abonar dentro de 30 días. 26/02/20X6: Se compra al proveedor Doiche S.A. 3.000 unidades de mercaderías por $ 30.000 (efectivo). Aún así, se decide financiar la compra, sabiendo que el precio total de lista es de $39.000. La operación será abonada dentro de 90 días. Se contrata un flete para llevar las mercaderías hasta el local por $100 que se abona en efectivo. Capítulo: REGISTRACIONES CONTABLES BÁSICAS - INTEGRADORES La empresa "Las Carolinas SRL” le detalla algunas operaciones: 21 28/02/20X6: Se decide alquilar un local de ventas. Se acuerda que el alquiler mensual será de $1.500. Se abonan dos meses de alquiler a la inmobiliaria en concepto de comisión, otro mes en concepto de garantía y el mes de marzo. Todo se abona con la emisión de un cheque. 28/02/20X6: Se recibe la factura de electricidad del mes de febrero por $400. La factura vence el 03/03. 03/03/20X6: Se paga en efectivo la cuenta de electricidad. 27/03/20X6: El cliente de la compra del 25/02 abona su deuda mediante una transferencia bancaria. 01/04/20X6: La empresa decide rescindir el contrato de locación y por ello, pierde el depósito en garantía. 27/05/20X6: Se cancela la deuda por la compra del 26/02 mediante la entrega de un cheque. 6 – BARRILETE SA 01/01/20X6: Se constituye una sociedad anónima bajo el nombre “Barrilete SA” dedicada a la compraventa de disfraces para chicos. El capital social de $70.000 es integrado en ese momento: el 30% por disfraces (200 disfraces de $105 cada uno), 10% en efectivo y el resto será integrado a los 90 días. 03/01/20X6: Se procede a abrir una cuenta en el Bco. Nación depositando ese mismo día el 90% del dinero en efectivo con el que se integró la sociedad. 04/01/20X6: Se firma un contrato de alquiler abonando con cheque al día el mes de enero y entregando a la inmobiliaria un mes de comisión. Valor del alquiler $600. 10/01/20X6: Se compra a Compuciudad SA 3 percheros por un valor total de $350, firmando un pagaré a 10 días. El envío a cargo del comprador es de $50 y se abona en efectivo. 12/01/20X6: Se venden 20 disfraces. Nos firman un pagaré a 60 días. Precio de contado de los disfraces $200 cada uno. Precio de lista $210 cada uno. 20/01/20X6: Se abona con cheque cargo Bco. Nación la deuda que manteníamos con Compuciudad SA. Capítulo: REGISTRACIONES CONTABLES BÁSICAS - INTEGRADORES 31/08/20X6: El Banco La Mejor nos descuenta de nuestra cuenta corriente bancaria $350 en concepto de gastos. 22 02/02/20X6: Se paga el alquiler correspondiente al mes de febrero (el contrato vence el 28/02). 13/03/20X6: Se cobra el crédito de la operación del 12/01 mediante transferencia bancaria. 31/03/20X6: Los accionistas integran en efectivo el saldo que adeudaban. 7 – CLAVITO SA Dos personas se reúnen para abrir una ferretería. El 1 de enero deciden aportar $7.500 en efectivo cada uno para empezar a operar. El 4 de enero compran clavos y martillos por un total de $3.400. Pagan $2000 en efectivo y el resto lo pagarán dentro de 60 días. El 5 de enero pagan el alquiler del local por $1.500. El 17 de febrero el vendedor de los clavos y martillos les exige que les entreguen un documento (pagaré) para tener más seguridad de cobrar. Ese pagaré vencerá en 30 días. El 15 de marzo abonan en efectivo el pagaré. El 16 de marzo, como el cliente que les debía no puede afrontar el pago, les firma un pagaré a 30 días. El 15 de abril cobran en efectivo el pagaré del 16 de marzo. El 30 de abril necesitan saber su situación patrimonial y económica. 8 – INFUSIONES SA 01/09/20X2 - Se constituye una sociedad anónima bajo el nombre “INFUSIONES SA” dedicada a la compraventa de tazas. El capital social de $300.000 es suscripto en su totalidad y en ese mismo día, los accionistas integran 50% en efectivo y el resto será integrado en 60 días. 03/09/20X2 - Se procede a abrir una cuenta en el Bco. ITAU y se deposita la totalidad Capítulo: REGISTRACIONES CONTABLES BÁSICAS - INTEGRADORES El 15 de febrero venden la totalidad de los clavos y martillos en $5000. Cobran $4000 en efectivo y el resto lo cobrarán dentro de 30 días. 23 del efectivo. En ese momento, el banco descuenta $200 en concepto de gastos de apertura. 05/09/20X2 – Se adquieren 2500 tazas a $9,50 c/u que se abonarán en 90 días. Se contrata un flete por $1.250 que se abona con cheque. 22/09/20X2 – Se venden 2400 tazas que serán cobradas en 120 días. El precio de contado es de $15 c/u; mientras que el precio de lista es de $16 c/u. 01/10/20X2 – Se procede a alquilar un local de ventas. En ese momento, se abona por adelantado el mes de octubre y noviembre (con cheque), junto con la comisión de la inmobiliaria correspondiente a un mes de alquiler. El alquiler mensual es de $1500. 31/10/20X2 – Los accionistas integran el saldo pendiente depositándolo en el banco de la sociedad. Exponer cómo queda la situación patrimonial al 30/09 y al 31/10. 9 – NICKI SA 02/01/x9 - Depositado en el Banco Nación el 60% del efectivo. 03/01/x9 - Compra de mercaderías por $ 6.000. Se paga la mitad en efectivo y el resto con cheque propio. 05/01/x9 - Compra de un escritorio y dos sillones en $ 500, pagados en efectivo. 06/01/x9 - Compra de una PC y una calculadora por $ 1.500 en cuenta corriente. 20/01/x9 - Compra de papelería, lápices y otros útiles menores por $ 200 en efectivo. 25/01/x9 - Pagado con cheque $ 1.000 a cuenta saldo por la compra de la PC, firmando un pagaré por el saldo de la operación. 28/01/x9 - Pagado luz y teléfono $ 500 en efectivo. 31/01/x9 - Pagado alquileres del mes transcurrido por $ 1.000 en efectivo. Capítulo: REGISTRACIONES CONTABLES BÁSICAS - INTEGRADORES 01/01/x9 - Se constituye NICKI S.A. con un capital de $ 20.000 en efectivo. 24 10 – MARTU SRL 04/02/x6 - Se constituye la sociedad MARTU S.R.L. aportando los socios los siguientes bienes: ✓ Dinero en efectivo $ 200.000 ✓ Productos para la venta $ 20.000 ✓ Muebles de oficina $ 20.000 ✓ Un automóvil $ 15.000 15/02/x6 - Se compran productos para la venta por $ 5.000 en cuenta corriente. 20/02/x6 - Se compran muebles de oficina por $ 5.000 abonándolos con un pagaré firmado por la empresa, con vencimiento a los 30 días. 25/02/x6 - Se decide abrir una cuenta corriente en el Banco HSBC depositando $ 20.000 en efectivo. 26/02/x6 - Se compran productos para la venta por $ 5.000 en cuenta corriente. 28/02/x6 - Se cobran comisiones por $ 1.200 en efectivo. 11 – FULA SRL 02/07/x9 - Se constituye la sociedad FULA S.R.L. aportando los socios los siguientes bienes: Socio JV Dinero en efectivo por $ 10.000 Socio MN Maquina valuada en $ 10.000 05/07/x9 - Se adquieren mercaderías por $ 6.000, abonándolas en efectivo. 07/07/x9 - Se compra un rodado por $ 3.000 abonándolo, mitad en efectivo y mitad con un documento a 30 días. 10/07/x9 - Se venden mercaderías por $ 6.000 pactándose la operación de la siguientemanera: ▪ $ 4.000 en efectivo Capítulo: REGISTRACIONES CONTABLES BÁSICAS - INTEGRADORES 27/02/x6 - Se compra un automóvil por valor de $ 14.000 abonándolo de la siguiente manera: ▪ 30% en efectivo ▪ 70% con un cheque del Banco HSBC. 25 ▪ ▪ $ 1.000 con un cheque del Banco Nación $ 1.000 en cuenta corriente a 30 días. El costo de la mercadería es de $ 4.000. 18/07/x9 - Se compran mercaderías por $ 4.000 que se abonan $ 2.000 en efectivo y elresto en cuenta corriente a 45 días. 20/07/x9 - Se abona en efectivo el documento entregado oportunamente por la adquisición del rodado. 25/07/x9 - Se abre una cuenta corriente en el Banco Pío depositando inicialmente $ 500en efectivo y $ 1.000 en cheques de terceros. 12 – LA MAMMA SRL 06/06/x5 - El capital es integrado de la siguiente manera: • Socio AC Efectivo $ 100 Automóvil $ 400 • Socio HC Efectivo $ 100 Mercaderías $ 200 Documentos a cobrar $ 200 10/06/x5 - Se abre una cuenta corriente en el Banco Nación depositando $ 100 en efectivo. 12/06/x5 - Se abona la factura de energía eléctrica por $ 16, correspondiente a losservicios del mes en curso. 16/06/x5 - Venta de mercaderías en cuenta corriente por $ 180. El costo de la mercadería vendida es de $ 100. 18/06/x5 - Se cobra la operación anterior con un cheque del Banco Nación. 19/06/x5 - Se deposita el cheque recibido en la cuenta corriente bancaria. 21/06/x5 - Se compra un inmueble por $ 10.000 firmando un documento a 360 días. Capítulo: REGISTRACIONES CONTABLES BÁSICAS - INTEGRADORES 01/06/x5 - Se constituye la sociedad LA MAMMA S.R.L. cuyos dos socios se comprometen a aportar un capital por un total de $ 1.000 en partes iguales. 26 24/06/x5 - Se adquieren mercaderías por $ 60 abonándolas en efectivo. 26/06/x5 - Se adquieren mercaderías por $ 50 en cuenta corriente. 29/06/x5 - Venta de mercaderías en efectivo por $ 100. Costo de las mismas $ 60. 13 – SUR 1. Dos socios se ponen de acuerdo para comenzar una actividad comercial constituyendo la sociedad “SUR”, razón por la cual aportan $60.000 cada uno en efectivo y dos inmuebles valuados en $10.000 cada uno. 2. La empresa abre una cuenta corriente bancaria en el Banco Nación a nombre de la sociedad depositando $28.000 en efectivo. 3. La sociedad adquiere un camión para efectuar las entregas en $12.000, abonando el 50% en efectivo y el 50% restante con un cheque. “Deco Interior” por $4.500. Se abona el total con cheque. 5. La sociedad adquiere artículos para vender por valor de $20.000. Se paga $10.000 en efectivo y los otros 10.000 se adeudan a 30 días. 6. Al vencimiento de la deuda de palabra de la operación 5, se documenta la deuda entregando un pagaré con vencimiento a 30 días más. 7. Se venden todas las mercaderías en existencia a $22.000. se recibe el total en efectivo. 8. Se cobran $1.000 con cheque de terceros por el alquiler de uno de los inmuebles del correspondiente al mes siguiente. 9. La empresa deposita en su cuenta corrientes del Banco Nación el cheque recibido en la operación anterior. 10. Se recibe la factura por gastos de energía eléctrica por $200, se cancela en efectivo. Capítulo: REGISTRACIONES CONTABLES BÁSICAS - INTEGRADORES 4. La sociedad compra el equipamiento completo de las oficinas administrativas a 27 14 – CHINA 1. La empresa CHINA recibe $60.000 en efectivo de aporte de capital de sus socios. 2. Se compra una maquinaria por $4.000, adeudándose de palabra. 3. Se compran $1.200 de mercaderías en cuenta corriente. 4. Se vende la mitad de las mercaderías en $850, sobrando el 50% en efectivo y el resto en cuenta corriente. 5. Se compra un rodado en $3.000 firmando un pagaré. 6. Se documenta la deuda de la operación 2. 7. Pago de los sueldos del mes en efectivo por $5.300. 8. Se abre una cuenta corriente en el Banco Nación por $35.000. 9. Cancelación de la deuda documentada de la operación 6 con cheque del Banco Nación. 10. Se compran artículos destinados a la venta en efectivo por $970. 11. Se compran útiles de librería por $80 en efectivo. Capítulo: REGISTRACIONES CONTABLES BÁSICAS - INTEGRADORES 12. Se cobra con un cheque de terceros el saldo adeudado de la operación 4. 28 PRINCIPIOS CONTABLES Realizá los asientos contables, mayorizá las cuentas y determina qué tipo de cuenta es. 1 – EDIPROF SRL La empresa EDIPROF S.R.L. cierra su ejercicio el 31/12 de cada año. La misma posee un inmueble que alquila a un tercero. El 25/10/X1 cobra en efectivo por adelantado el primer trimestre de alquiler, correspondiente a los meses de noviembre, diciembre de X1 y enerode X2 por un total de $ 1.500.- 2 – ANCLA SRL La empresa ANCLA S.R.L. contrata un seguro contra incendio que cubre el periodo del 01/09/X1 al 30/08/X2. La factura de la compañía de seguros asciende a $ 1.200 que se pagaen efectivo el 01/09/X1. El cierre del ejercicio se practica el 31/12 de cada año. 3 – D.M. SA Alternativa 2: El banco liquida los intereses vencidos de $ 500, que procede a debitar de la cuenta corriente, conjuntamente con el monto del préstamo el 31/05/X2. 4 – KIDA SA La empresa “KIDA S.A.” ocupa un edificio alquilado en $ 1.000 mensuales, abonando durante el período enero / julio lo siguiente: Capítulo: PRINCIPIOS CONTABLES El 01/02/X2 el Banco Río otorga a la empresa D.M. S.A. un préstamo de $ 25.000 con vencimiento el 31/05/X2, descontándole en concepto de intereses adelantados $ 500, quedando la diferencia depositada en cuenta corriente. El 31/05/X2 el Banco Río procede a debitar en la cuenta corriente el importe del préstamo. 29 • 02/01 Se abona en efectivo el alquiler correspondiente al presente mes. • 01/03 Se paga en efectivo el alquiler del mes de febrero. • 03/03 Se paga en efectivo el alquiler del mes de marzo. • 02/04 Se paga con un cheque de terceros, el alquiler de los meses de abril, mayo y junio. • 02/06 Se abona en efectivo el alquiler del mes de julio. 5 – MORGAN SA La empresa MORGAN S.A. adquiere mercaderías en cuenta corriente por un valor de $6.000.- debiendo hacerse cargo del traslado de la misma, desde el depósito del proveedor ubicado en la provincia de Córdoba, hasta su depósito en Capital Federal, abonando enconcepto de fletes un total de $ 120.- en efectivo. 6 – PIKI SA La empresa PIKI S.A. realiza una compra de mercaderías por un valor de $ 1.800 el 20/03/X2, recibiendo la factura en ese momento. En fecha 30/03/X2 el vendedor le remite una nota de crédito por $ 180.-, correspondientes a una bonificación por volumen por la compra realizada el 20/03/X2. La empresa MARTINA S.A. con domicilio en Capital Federal, adquiere una máquina en la ciudad de Rosario, el 01/02/X2 por un valor de $ 10.000, debiendo hacerse cargo del flete que asciendo a $ 200 y los gastos de instalación por $ 350. La factura de compra de la máquina y el flete son abonados el 20/02/X2 y los gastos de instalación el 08/03/X2. Todoslos pagos son realizados con cheques del Banco Nación emitidos por la empresa. Capítulo: PRINCIPIOS CONTABLES 7 – MARTINA SA 30 8 – ROAD SA La empresa ROAD SA realiza las siguientes operaciones: 30/04: Se adquiere una camioneta para la comercialización y distribución de los productos de la empresa en $250.000 firmándose un pagaré a 60 días con un interés del 2% mensual. 26/05: Los gastos de patentamiento ascienden a $20.000 que son abonados en efectivo. Se retira el vehículo de la concesionaria momento en que comienza a ser utilizado por la empresa. 29/06: Se abona con cheque del Banco Santander el pagaré de la operación 1). Determinar cuál es el costo de incorporación del Rodado. 9 – DEVENGO SHOP SA La empresa DEVENGO SHOP S.A. presenta los siguientes saldos al 30/04 del corriente año: PASIVO Banco Francés c/c 1.000 Doc a pagar (2) 1.900 Deudores por ventas 2.100 Int – a devengar (200) Alquileres a cobrar (1) 200 Comisiones cobradas por adelantado (3) Mercaderías 1.500 Sueldos a pagar (4) Inmuebles 2.700 Total Pasivo PATRIMONIO NETO Total Activo 7.500 Total Pasivo + PN Aclaraciones: (1) Corresponden al mes de Abril (2) Fecha de vencimiento del pagaré: 30/06 (3) Corresponden al mes de Mayo y Junio $150 por mes (4) Corresponden al mes de Abril 300 500 2.500 5.000 7.500 Capítulo: PRINCIPIOS CONTABLES ACTIVO 31 Operaciones del mes de Mayo: 01/05: Se vende el total de las mercaderías en $2.000. Se recibe $1.000 con cheque Banco Galicia y por el resto nos dan un documento a nuestra orden a 60 días con un interés del 12% anual que se incluye en el documento. 02/05: Se abonan los sueldos correspondientes al me de Abril con transferencia bancaria. 05/05: Se cobran los alquileres correspondientes al trimestre abril-mayo-junio por $200 por mes recibiendo un cheque cargo Banco Galicia. 11/05: Se compran mercaderías por $1.000. Se entrega un pagaré de nuestra firma a 30 días que incluye un interés del 12% anual. 12/05: Se envían a nuestros clientes notas de débito en concepto de intereses por mora en la cancelación de sus facturas por el importe de $200. 15/05: Nuestros clientes cancelan lo adeudado con cheque del Banco Itaú. 18/05: Se depositan los cheques de terceros en cartera. 22/05: Se compra un escritorio por $800. Se paga el total con un cheque recibiendo un descuento del 10% por pago al contado. 26/05: Se recibe la factura por honorarios de nuestros asesores contables correspondientes al mes de Mayo por $500. Capítulo: PRINCIPIOS CONTABLES Se pide: Registrar todas las operaciones del mes de Mayo y los devengamientos correspondientes en el Libro diario de DEVENGO SHOP S.A. 32