Telmex3T10

Anuncio

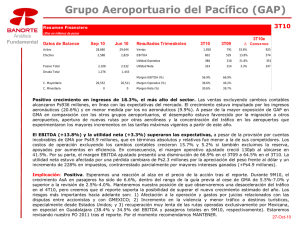

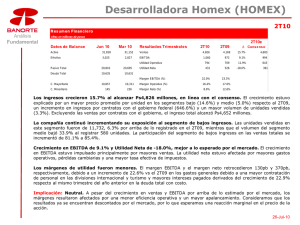

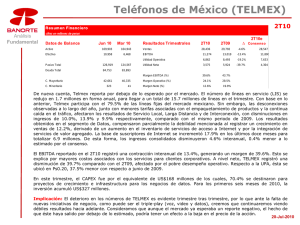

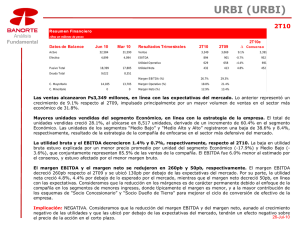

Teléfonos de México (TELMEX) 3T10 R es um en Financiero cifras en millones de pesos Análisis Fundamental Datos de Balance Activo Efectivo Sep 10 Jun 10 Resultados Trimestrales 3T10 3T09 28,602 168,120 169,903 Ventas 12,049 10,958 EBITDA Pasivo Total 124,117 126,919 Deuda Total 81,290 84,754 C. Mayoritario 43,702 42,661 C. Minoritario 302 323 3T10e ∆ Consenso 29,544 -3.2% 11,494 12,958 -11.3% 29,099 Utilidad Operativa 7,170 8,478 -15.4% 7,039 Utilidad Neta 3,762 4,791 -21.5% 3,858 Margen EBITDA (%) 40.2% 43.9% Margen Operativo (%) 25.1% 28.7% Margen Neto (%) 13.2% 16.2% 11,496 Débiles resultados; en línea con lo esperado por el consenso a nivel EBITDA, pero por debajo en utilidad neta y ventas. El número de líneas en servicio (LIS) se redujo en 1.7 millones en forma anual, para llegar a un total de 15.6 millones en el trimestre. Con base en lo anterior, Telmex mantiene una participación de 14.6% del mercado mexicano, y de 78.7% en el segmento de telefonía fija. Sin embargo, las desconexiones observadas a lo largo del año, junto con menores tarifas asociadas con el empaquetamiento de productos y la permanente caída en el tráfico, afectaron los resultados de Servicio Local, Larga Distancia y de Interconexión, con disminuciones en ingresos de 9.0%, 11.7% y 8.8% respectivamente, comparado con el mismo periodo de 2009. Las cifras obtenidas en el segmento de Datos, compensaron parcialmente la debilidad mencionada al registrar un crecimiento en ventas de 12.0%, derivado de un aumento en el inventario de servicios de acceso a Internet y por la integración de servicios de valor agregado. La base de suscriptores de Internet se incrementó 12.5% en los últimos doce meses para totalizar 7.2 millones. De esta forma, los ingresos consolidados se contrajeron 3.2% A/A, 1.7% menor a lo estimado por el mercado. El EBITDA en el trimestre registró una caída interanual de 11.3%, y un margen EBITDA de 40.2%. Esto se explica por mayores costos asociados con los servicios para clientes corporativos y menores costos de interconexión. A nivel neto, TELMEX reportó una disminución de 21.5% comparado con el 3T09, afectado por el pobre desempeño operativo. En cuanto a la UPA en el período, ésta se ubicó en Ps0.21, sin variación respecto a la reportada en el 2T10 (Ps0.20). En el 3T10, el CAPEX ascendió a US$188.7 millones de los cuales, 74.5% se canalizaron para proyectos de expansión e infraestructura para los negocios de datos. Para los primeros nueve meses de 2010, la inversión acumuló US$515.8 millones. Implicación: Neutral. Como lo hemos observado en los últimos trimestres, la empresa continúa viéndose afectada por otros competidores, aunado a la falta de nuevos catalizadores de crecimiento como el poder ofrecer servicios de triple play. No obstante que las cifras del reporte fueron débiles, pero mixtas, creemos que éstas ya se encuentran descontadas por el mercado, por lo cual el precio de la acción no tendría un impacto tan significativo. Estaremos revisando nuestra recomendación y PO para 2011. 20-Jul-2010 Certificación de los Analistas. Nosotros, Carlos Hermosillo Bernal, Marisol Huerta Mondragón, Juan Carlos Alderete Macal, Olivia Colín Vega y, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento. Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte. Sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir ni podrán celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones. Remuneración de Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general del la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados. Casa de Bolsa Banorte, en el transcurso de los últimos doce meses, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Actividades de las áreas de negocio durante los próximos tres meses Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o mas de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: ICH, CEMEX, GMEXICO, CIDMEGA. Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte, Grupo Financiero Banorte, funge con alguno de dichos caracteres en las emisoras que pueden ser objeto de análisis en el presente documento. La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a alteraciones y cambios sin previo aviso; Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Sin previa autorización escrita por parte de Casa de Bolsa Banorte, Grupo Financiero Banorte, este documento no puede fotocopiarse, no puede ser citado, ni divulgado, ni utilizado, ni reproducido total o parcialmente.