Gmexico3T10

Anuncio

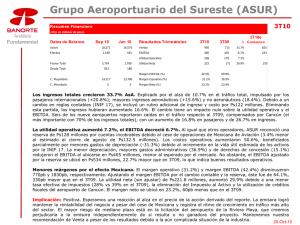

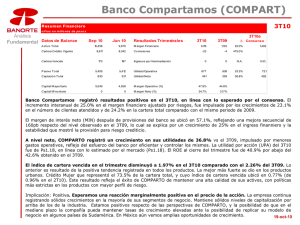

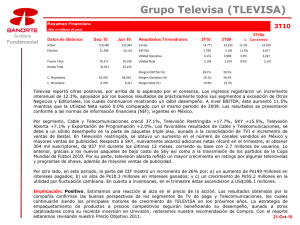

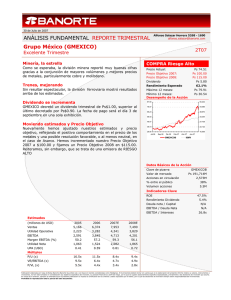

Grupo México (GMEXICO) 3T10 R es um en Financiero cifras en millones de dlls. Análisis Fundamental Datos de Balance Sep 10 Jun 10 Resultados Trimestrales 3T10 3T09 3T10e ∆ Consenso Activo 13,413 13,619 Ventas 2,003 1,414 41.7% Efectivo 2,826 2,634 EBITDA 963 691 39.2% 928 Utilidad Operativa 807 571 41.5% 785 Utilidad Neta 452 286 57.7% 401 Pasivo Total 6,104 6,714 Deuda Total 9,999 4,003 Margen EBITDA (%) 48.1% 48.9% C. Mayoritario 5,831 5,476 Margen Operativo (%) 40.3% 40.4% C. Minoritario 1,478 1,429 Margen Neto (%) 22.5% 20.3% 1,974 Grupo México reportó resultados positivos del tercer trimestre del 2010, en los que el nivel de ventas se ubicó en USD2,003 millones, 41.7% mayor respecto al 3T09 y 5.6% mayores respecto al trimestre inmediato anterior. Este crecimiento se derivó de la mayor producción minera, la cual presento un incremento respecto al 3T09 de 33%, siendo el cobre y el oro los metales que mayor crecimiento en producción obtuvieron con un 48% y 17% respectivamente, que pensamos es resultado de la oportuna respuesta de la compañía, ante la creciente demanda e insuficiente oferta que repercute de manera directa los precios de estos metales, y que genera una oportunidad importante para GMEXICO. Por el otro lado la producción de Zinc presentó un decremento de 12%, resultado de un decremento en la producción de Santa Eulalia , a causa de las fuertes lluvias que causaron inusuales inundaciones. Asimismo las ventas se vieron beneficiadas por la reciente incorporación de ASARCO, y a un incremento en el precio de los metales. Durante los primeros nueve meses del 2010, el precio promedio del cobre y molibdeno fue 54.1% y 44.5% mayor al registrado en el mismo periodo del año anterior respectivamente, lo que también impulsa la cifra de las ventas. Del mismo modo la división de transporte mostro un crecimiento de 28% en ventas contra el 3T09, aumento explicado por un incremento en su carga intermodal y la expansión de intercambio fronterizo, que conforme exista una recuperación de la economía de E.U., beneficiara aun mas a la compañía. Ferromex representa el 51.6% del total de carros cargados de ferrocarril intercambiados en las fronteras con Estados Unidos. El incremento en costo de ventas de 42% respecto al mismo periodo del año anterior, es explicado por la incorporación de ASARCO, que a su vez genero una mayor producción, sinergia que pensamos resultara en reducciones de costos de operación, transporte, y administrativos. Por otro lado los costos de venta también fueron afectados por un mayor precio tanto en combustibles como en energía eléctrica (10%). El EBITDA consolidado presento un incremento de 39.2% respecto al tercer trimestre del año anterior y 8.6% respecto al 2T10. Así como incrementos de EBITDA para Ferromex y Ferrosur de 42% y 35% respectivamente. El margen de EBITDA para el 3T10 fue de 48%, 1.7% menor que el obtenido en el 3T09, explicado por los gastos no recurrentes, en los que incurrió la empresa, por las liquidaciones realizadas de los empleados en conflicto de Cananea. 29-Oct-10 A nivel neto la utilidad alcanzo los USD451.6 millones, un incremento de 57.7% respecto al 3T09 y 46% respecto al trimestre inmediato anterior. El margen de la utilidad neta fue de 22.5%, lo que representa una mejora de 11.3% respecto al margen obtenido en el mismo periodo de tiempo del año anterior. Por el lado de la deuda, esta fue 13.5% menor en términos netos respecto al trimestre inmediato anterior, ubicándose en USD1,184 millones, siendo el costo financiero de USD218 millones. Asimismo se han efectuado pagos anticipados por USD650 millones al crédito sindicado, y el pago anticipado del pagare de USD280 millones para los acreedores de asbestos. Cabe señalar que excluyendo los USD879 millones bajo crédito sindicado, ASARCO y AMC no registran deuda financiera. Respecto a la inversión, la empresa cuenta con proyectos para los próximos 5 años en la división minera, los cuales generaran una inversión en México de USD3,800 millones, y USD1,800 millones en Perú. Por parte de la división transporte, durante los primeros nueve meses del año se han invertido USD67 millones en mejoras de infraestructura, y se ha aprobado una partida extraordinaria para inversiones de capital en este rubro, por USD170 millones, esto después de una visión positiva en esta línea de negocio por parte de la empresa. Asimismo, Southern Copper ha tomado coberturas de cobre para reducir la volatilidad de los precios y así proteger sus ingresos, adicionalmente contrató swaps para cubrir un 58% de su producción a un precio promedio de USD3.67 por libra. Implicación: POSITIVA. Creemos que el reporte generara un impacto a la alza en la acción, esto después de que las cifras definitivas se ubicaran por arriba de las estimadas. Del mismo modo nos encontramos optimistas respecto a la creciente demanda de cobre, especialmente por parte de China y E.U. La limitada oferta a razón de la calidad inferior de los nuevos proyectos de producción y la deficiencia de suministros, impactara de manera directa el precio del cobre, por lo que consideramos que el desempeño de la empresa ha sido bueno y resulta atractiva. Certificación de los Analistas. Nosotros, Carlos Hermosillo Bernal, Marisol Huerta Mondragón, Juan Carlos Alderete Macal, Hector Castañeda Burgos y Olivia Colín Vega, certificamos que los puntos de vista que se expresan en este documento son reflejo fiel de nuestra opinión personal sobre la(s) compañía(s) o empresa(s) objeto de este reporte, de sus afiliadas y/o de los valores que ha emitido. Asimismo, certificamos que no hemos recibido, no recibimos, ni recibiremos compensación directa o indirecta alguna a cambio de expresar una opinión en algún sentido específico en este documento. Declaraciones relevantes. Conforme a las leyes vigentes y los manuales internos de procedimientos, los Analistas tienen permitido mantener posiciones largas o cortas en acciones o valores emitidos por empresas que cotizan en la Bolsa Mexicana de Valores y que pueden ser el objeto del presente reporte. Sin embargo, los Analistas Bursátiles tienen que observar ciertas reglas que regulan su participación en el mercado con el fin de prevenir, entre otras cosas, la utilización de información privada en su beneficio y evitar conflictos de interés. Los Analistas se abstendrán de invertir ni podrán celebrar operaciones con valores o instrumentos derivados sobre los que sea su responsabilidad la elaboración de recomendaciones. Remuneración de Analistas. La remuneración de los Analistas se basa en actividades y servicios que van dirigidos a beneficiar a los clientes inversionistas de Casa de Bolsa Banorte y de sus filiales. Dicha remuneración se determina con base en la rentabilidad general del la Casa de Bolsa y del Grupo Financiero y en el desempeño individual de los Analistas. Sin embargo, los inversionistas deberán advertir que los Analistas no reciben pago directo o compensación por transacción específica alguna en banca de inversión o en las demás áreas de negocio. Actividades de las áreas de negocio durante los últimos doce meses. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales, a través de sus áreas de negocio, brindan servicios que incluyen, entre otros, los correspondientes a banca de inversión y banca corporativa, a un gran número empresas en México y en el extranjero. Es posible que hayan prestado, estén prestando o en el futuro brinden algún servicio como los mencionados a las compañías o empresas objeto de este reporte. Casa de Bolsa Banorte o sus filiales reciben una remuneración por parte de dichas corporaciones en contraprestación de los servicios antes mencionados. Casa de Bolsa Banorte, en el transcurso de los últimos doce meses, ha obtenido compensaciones por los servicios prestados por parte de la banca de inversión o por alguna de sus otras áreas de negocio de las siguientes empresas o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Actividades de las áreas de negocio durante los próximos tres meses Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales esperan recibir o pretenden obtener ingresos por los servicios que presta banca de inversión o de cualquier otra de sus áreas de negocio, por parte de compañías emisoras o sus filiales, alguna de las cuales podría ser objeto de análisis en el presente reporte. Tenencia de valores y otras revelaciones. Casa de Bolsa Banorte, Grupo Financiero Banorte o sus filiales mantienen inversiones, al cierre del último trimestre, directa o indirectamente, en valores o instrumentos financieros derivados, cuyo subyacente sean valores, objeto de recomendaciones, que representen el 10% o mas de su cartera de valores o portafolio de inversión o el 10% de la emisión o subyacente de los valores emitidos por las siguientes emisoras: ICH, CEMEX, GMEXICO, CIDMEGA. Ninguno de los miembros del Consejo, directores generales y directivos del nivel inmediato inferior a éste de Casa de Bolsa Banorte, Grupo Financiero Banorte, funge con alguno de dichos caracteres en las emisoras que pueden ser objeto de análisis en el presente documento. La información contenida en el presente reporte ha sido obtenida de fuentes que consideramos como fidedignas, pero no hacemos declaración alguna respecto de su precisión o integridad. La información, estimaciones y recomendaciones que se incluyen en este documento son vigentes a la fecha de su emisión, pero están sujetas a alteraciones y cambios sin previo aviso; Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no se comprometen a comunicar los cambios y tampoco a mantener actualizado el contenido de este documento. Casa de Bolsa Banorte, Grupo Financiero Banorte y sus filiales no aceptan responsabilidad alguna por cualquier pérdida que se derive del uso de este reporte o de su contenido. Sin previa autorización escrita por parte de Casa de Bolsa Banorte, Grupo Financiero Banorte, este documento no puede fotocopiarse, no puede ser citado, ni divulgado, ni utilizado, ni reproducido total o parcialmente.