alfa3t06

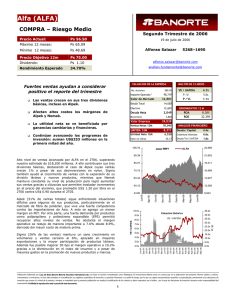

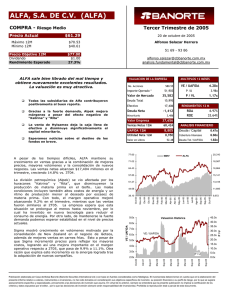

Anuncio

Alfa (ALFA) COMPRA – Riesgo Medio Tercer Trimestre de 2006 Precio Actual: Ps 62.10 Máximo 12 meses: Ps 62.71 Mínimo 12 meses: Ps 48.69 Precio Objetivo 12m Ps 75.00 Dividendo: Ps 1.10 alfonso.salazar@banorte.com Rendimiento Esperado 22.5% análisis.fundamental@banorte.com 24 de octubre de 2006 Alfonso Salazar 5268–1690 VALUACION DE LA EMPRESA No. Acciones 85,210 Valor de Mercado 34,971 Deuda Total 17,902 Efectivo 12,189 Deuda Neta 5,713 Consolida Alestra 2 meses de operaciones. Minoritario Sorpresiva entrada de ALFA en operaciones derivadas sobre sus acciones. Ventas Netas 12M 73,524 UAFIDA 12M 8,327 4,084 Valor en Libros 56.46 97.40 8.87% 14.21% ANALISIS FINANCIERO Deuda / Capital 0.5x Cobertura Intereses 8.7x Deuda Tot / UAFIDA 2.1x 24,782 ALFA 61.67 15,690 52.73 13,417 43.80 11,144 Sep-06 17,963 Ago-06 70.60 Abr-06 20,236 Feb-06 79.53 Ene-06 22,509 Dic-05 88.47 10.0x Valuación Histórica 40.0x 9.0x VE / UAFIDA 35.0x 8.0x 30.0x 7.0x 25.0x 6.0x 20.0x 5.0x 15.0x 4.0x 10.0x 3.0x P/U P/U VE / UAFIDA Nemak queda ligeramente corto respecto a nuestros estimados de UAFIDA y utilidad operativa. Disminuye 2.6% el número de cabezas equivalentes producidas, lo que refleja las dificultades que vive la industria automotriz. Incrementos en el precio de aluminio dificultan aún más el entorno. No obstante, Nemak ha logrado mantener la rentabilidad a pesar de todo gracias a las ventajas del aluminio sobre el acero para la construcción de cabezas. Se espera que los aumentos en el costo del aluminio sean absorbidos por los clientes de Nemak en el futuro. ROA ROE IBMV Oct-05 Como esperábamos, Sigma muestra crecimientos importantes y un desempeño favorable tanto en México como en otros países. Se añaden dos nuevos centros de distribución en Estados Unidos, llegando a 14. El volumen vendido crece 10.4% para Sigma, mientras que el precio promedio disminuye 4% en pesos debido al cambio en la de mezcla de ventas, con una mayor participación de lácteos que hace un año. También se adquiere el capital minoritario restante en Chen y mayoritario en Nayar, esta última empresa con fuerte presencia en Guadalajara. 1.1x 45,631 Utilidad Neta 12M El reporte supera nuestros estimados en ventas para las tres divisiones, destacando el caso de Alpek con un crecimiento del 11% contra el 3T05 en ventas pero con caídas en la utilidad operativa del 25%. Ello se explica por mayores precios de venta como consecuencia de la alza en materia prima, por lo que los márgenes UAFIDA y operativo se reducen considerablemente. Además de la presión en los márgenes para PET y fibra de poliéster, afectan los menores volúmenes de otros plásticos y la desinversión del negocio de nylon. 8.6x P / VL RENDIMIENTOS 12 M 4,499 Valor Empresa 5.5x P /U Jul-06 Sigma mostrando buenos crecimientos VE / UAFIDA 563.13 Importe Operado * Continúa difícil entorno para Alpek y Nemak MULTIPLOS 12 MESES May-06 Trimestre agridulce para ALFA 5.0x 0.0x Sep-01 Dic-01 Mar-02 Jun-02 Sep-02 Dic-02 Mar-03 Jun-03 Sep-03 Dic-03 Mar-04 Jun-04 Sep-04 Dic-04 Mar-05 Jun-05 Ago-05 Nov-05 Feb-06 May-06 Ago-06 2.0x Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Alfa (ALFA) COMPRA – Riesgo Medio Tercer Trimestre de 2006 Precio Actual: Ps 62.10 Máximo 12 meses: Ps 62.71 Mínimo 12 meses: Ps 48.69 Precio Objetivo 12m Ps 75.00 Dividendo: Ps 1.10 alfonso.salazar@banorte.com Rendimiento Esperado 22.5% análisis.fundamental@banorte.com RESULTADOS TRIMESTRALES Sep-06 Sep-05 24 de octubre de 2006 Alfonso Salazar ∆ Alestra consolida resultados en ALFA a partir de agosto. La caída en ingresos del negocio de larga distancia más que se compensa por el buen desempeño en el segmento de transmisión de datos e internet. La consolidación de Alestra incrementó la deuda neta de ALFA en alrededor de US$271 millones. Jun-06 Millones de Pesos al 30 Sep 06 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Resultado Inversiones Permanentes Otros Interés Minoritario Utilidad Neta 20,325 4,200 2,711 18,109 4,071 2,307 1,490 261 1,245 -182 35 0 107 1,764 19 1,555 860 -10 -3,516 293 UPA 1,355 2.41 3,909 6.73 - UAFIDA (EBITDA) 2,244 2,378 MARGENES Sep-06 Sep-05 12.2% 3.2% 17.5% -15.6% 1271.1% -20.0% -121.2% -461.9% -100.0% -63.5% 18,832 3,899 2,410 4.33 -5.6% 2,078 ∆ 20.7% 22.5% -1.82% 20.7% Margen UAFIDA 11.0% 7.3% 13.1% 9.7% -2.09% -2.41% 11.0% 7.9% 6.7% 21.6% -14.92% 5.7% Margen Neto RESUMEN DEL BALANCE Sep-06 Sep-05 A pesar del entorno, nos sigue gustando ALFA por su atractiva valuación y el potencial de crecimiento gracias a las expansiones que estarán listas en 2007. Esperamos que el día 2 de noviembre ALFA detalle sus planes de inversión y el uso de los recursos excedentes con que sigue contando en efectivo. Jun-06 Margen Bruto Margen Operativo Otros dos puntos importantes del reporte son el monto considerable de impuestos a favor por la transacción de acciones de Onexa y un comentario respecto a la participación de ALFA en contratos derivados sobre 6 millones de acciones propias, aprovechando el precio atractivo de la acción al cierre del trimestre pasado y sobre los cuales podría registrarse una utilidad interesante al vencimiento, que será a principios de diciembre. 1,489 -269 1,712 441 -53 0 144 1,075 1.85 -65.3% 5268–1690 Jun-06 Millones de Pesos al 30 Sep 06 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo Fijo (Neto) Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 73,524 32,482 12,189 9,793 7,841 37,420 2,883 67,137 35,418 18,119 8,662 6,767 28,203 2,275 67,289 32,373 12,828 9,224 7,718 31,806 1,693 0 37,228 13,750 1,126 16,776 0 5,576 0 30,767 11,425 2,034 14,615 0 2,693 0 32,515 11,833 978 13,936 0 5,769 0 36,295 4,499 31,796 0 28,048 3,629 24,419 0 34,774 3,938 30,836 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2