alfa2t06

Anuncio

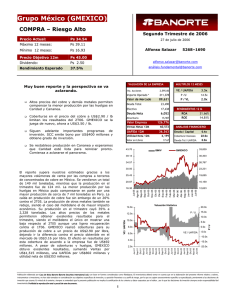

Alfa (ALFA) COMPRA – Riesgo Medio Segundo Trimestre de 2006 Precio Actual: Ps 56.50 Máximo 12 meses: Ps 65.09 Mínimo 12 meses: Ps 48.69 Precio Objetivo 12m Ps 75.00 Dividendo: Ps 1.10 alfonso.salazar@banorte.com Rendimiento Esperado 34.70% análisis.fundamental@banorte.com 19 de julio de 2006 Alfonso Salazar 5268–1690 VALUACION DE LA EMPRESA No. Acciones 98,719 Valor de Mercado 32,801 Deuda Total 14,650 Efectivo 12,601 Deuda Neta 2,049 Minoritario 70,045 UAFIDA 12M 8,311 6,520 Valor en Libros 52.17 105.70 ANALISIS FINANCIERO 0.4x Cobertura Intereses 6.8x Deuda Tot / UAFIDA 1.8x 23,995 ALFA 74.75 16,969 64.43 14,627 54.12 12,285 43.80 9,943 Mar-06 Jun-06 19,311 May-06 85.07 Nov-05 21,653 Oct-05 95.38 Ago-05 10.0x VE / UAFIDA 9.0x Sigma (26% de las ventas) mantuvo un sano crecimiento en volúmenes y ventas cercano al 6%, apoyado en mayores exportaciones y la mayor participación de productos lácteos. Además fue posible mejorar 30 bps el margen operativo a 10.2% gracias a la disminución en el costo de insumos y a pesar de mayores gastos en la promoción de nuevos productos y marcas. 8.0x 45.0x Valuación Histórica VE / UAFIDA 35.0x 30.0x 7.0x 25.0x 6.0x 20.0x 5.0x 15.0x 4.0x 3.0x 40.0x P/U Alpek (51% de ventas totales) sigue enfrentando situaciones difíciles para algunos de sus productos, particularmente en el mercado de fibra de poliéster, que vive una fuerte competencia contra las importaciones de Asia. A esto se agrega un menor margen en PET. Por otra parte, una fuerte demanda por productos como polipropileno y poliestireno expandible (EPS) permitió recuperar altos niveles de ventas. No obstante el margen operativo se redujo de manera importante a 7.6% desde 8.9%, derivado del mayor costo de materia prima. 8.38% 22.29% Deuda / Capital IBMV Jul-05 Alto nivel de ventas alcanzado por ALFA en el 2T06, superando nuestro estimado de $18,200 millones. A ello contribuyen sus tres divisiones básicas, destacando el caso de Alpek cuyas ventas crecen 1% a pesar de sus desinversiones en nylon. Sigma también ayudó al crecimiento de ventas con la expansión de su división lácteos y nuevos productos, mientras que Nemak mantuvo constante su nivel de producción pero logró aumentar sus ventas gracias a cláusulas que permiten trasladar incrementos en el precio del aluminio, que promedió US$ 1.20 por libra en el 2T06 contra US$ 0.90 durante el 2T05. 1.1x 39,039 Ventas Netas 12M Utilidad Neta 12M Continúan avanzando los programas de inversión: suman US$253 millones en la primera mitad del año. 5.0x P / VL ROA ROE 3,869 Valor Empresa La utilidad neta se ve beneficiada por ganancias cambiarias y financieras. 4.7x P /U RENDIMIENTOS 12 M Feb-06 Afectan altos costos los márgenes de Alpek y Nemak. VE / UAFIDA 580.55 Importe Operado * Las ventas crecen en sus tres divisiones básicas, incluso en Alpek. MULTIPLOS 12 MESES Ene-06 Fuertes ventas ayudan a considerar positivo el reporte del trimestre 10.0x P/U 5.0x 0.0x Nov-04 Feb-05 May-05 Ago-05 Nov-05 Feb-06 May-06 Jun-01 Sep-01 Dic-01 Mar-02 Jun-02 Sep-02 Dic-02 Mar-03 Jun-03 Sep-03 Dic-03 Mar-04 Jun-04 Sep-04 2.0x Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Alfa (ALFA) COMPRA – Riesgo Medio Segundo Trimestre de 2006 Precio Actual: Ps 56.50 Máximo 12 meses: Ps 65.09 Mínimo 12 meses: Ps 48.69 Precio Objetivo 12m Ps 75.00 Dividendo: Ps 1.10 alfonso.salazar@banorte.com Rendimiento Esperado 34.70% análisis.fundamental@banorte.com RESULTADOS TRIMESTRALES Jun-06 Jun-05 19 de julio de 2006 Alfonso Salazar ∆ Nemak (21% de las ventas de ALFA) mantuvo su nivel de producción en 4.1 millones de cabezas equivalentes, aprovechando su ventaja competitiva de producir cabezas de aluminio de alta tecnología. Las ventas crecen 9%, mostrando que al menos en parte el incremento del precio de aluminio pudo trasladarse al cliente. No obstante, el incremento en los costos afectó negativamente el margen de operación que se redujo 30 bps a 7.1%. De acuerdo a ALFA, los efectos del aumento en el precio del aluminio deberán disminuirse en el futuro. Mar-06 Millones de Pesos al 30 Jun 06 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Resultado Inversiones Permanentes Otros Interés Minoritario Utilidad Neta 18,499 3,830 2,368 17,930 3,890 2,166 1,462 -265 1,682 433 -52 0 141 1,725 34 1,751 183 31 -1,008 711 3.2% -1.6% 9.3% -15.2% -882.0% -3.9% 137.0% -269.4% -100.0% -80.1% 16,916 3,572 2,211 1,362 -80 1,439 344 -15 0 134 1,896 3.27 - -44.3% UPA 1,056 1.82 1.45 947 1.63 UAFIDA (EBITDA) 2,041 2,360 -13.5% 1,894 MARGENES Jun-06 Jun-05 ∆ 20.7% 21.7% -0.99% 21.1% Margen UAFIDA 11.0% 7.9% 13.2% 9.6% -2.13% -1.71% 11.2% 8.1% 5.7% 10.6% -4.87% 5.6% Margen Operativo Margen Neto RESUMEN DEL BALANCE Jun-06 Jun-05 Continúan en tiempo y forma las expansiones programadas, y al cierre del segundo trimestre suman ya US$253 millones los recursos utilizados para ello en lo que va del año. Cerca de la mitad se ha invertido en las plantas de Cape Fear, N.C. y Altamira Tamps. para incrementar la producción de PET, PTA y polipropileno. También la nueva planta de Sigma en Oklahoma permitirá acelerar el crecimiento en el mercado hispano en Norteamérica. Finalmente, Nemak ha invertido US$77 millones para aumentar la capacidad y cumplir con nuevos contratos de diversos clientes. Dichas expansiones comenzarán a contribuir a resultados de manera escalonada a partir del 4T06 y durante el 2007. Esperamos que los contratos de largo plazo que justifican estas inversiones permitan mantener altas tasas de utilización de las nuevas plantas en el futuro. También creemos que pronto la empresa dará a conocer el uso que hará de los recursos que mantiene en efectivo tras la venta de Hylsamex, razón por la cual creemos se ha visto castigado el precio de ALFA por largo tiempo. Nos pareció una operación atractiva que la empresa utilizara su fondo de recompra para adquirir 17.4 millones de acciones a un precio de $48.50 durante la reciente oferta pública secundaria. Esperamos que dichas acciones puedan ser canceladas en el futuro. Mar-06 Margen Bruto Mar-06 Millones de Pesos al 30 Jun 06 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo Fijo (Neto) Activo Diferido Pasivo Total Pasivo Circulante Deuda CP Deuda LP Pasivo Diferido Otros Pasivos Capital Contable Capital Minoritario Capital Mayoritario 66,097 31,799 12,601 9,061 7,582 31,242 1,663 94,026 35,251 7,168 8,303 7,744 30,912 1,928 63,628 31,462 13,466 8,299 7,351 29,187 1,657 0 31,939 11,623 961 13,689 0 5,666 0 50,338 18,528 3,927 15,931 0 11,951 0 30,683 12,177 1,472 12,446 0 4,588 0 34,158 3,869 30,289 0 43,688 16,494 27,194 0 32,945 3,562 29,383 5268–1690 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2