gsanbor1t06

Anuncio

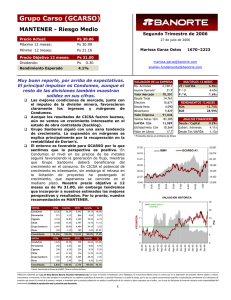

Grupo Sanborns (GSANBOR) Riesgo Medio Primer Trimestre de 2006 Dividendo últimos 12M: Ps marissa.garza@banorte.com 0.00 analisis.fundamental@banorte.com 44.4% En Sanborns, a pesar del continuo crecimiento en sus ingresos, los márgenes disminuyeron afectados principalmente por los obtenidos en sus tiendas de música. A partir de este trimestre Dorian’s ya es totalmente comparable. Sobresale el sólido desempeño y el crecimiento en su rentabilidad. En términos de valuación, consideramos que los múltiplos a los que cotiza la empresa son atractivos, y la perspectiva es favorable, apoyada en un entorno con buenas expectativas de crecimiento económico y el fortalecimiento en el consumo, por lo que esperamos un continuo crecimiento en las ventas mismas tiendas. Sin embargo, no debemos olvidar la baja bursatilidad de la acción. VENTAS 1T06 Contrib. 1T05 Contrib. 2,750 44.1% 2,600 41.8% 5.8% Sanborns 2,771 44.5% 2,637 42.4% 5.1% 638 10.2% 586 9.4% 8.8% Otros 70 1.1% 393 6.3% (82.2%) TOTAL 6,228 100.0% 6,217 100.0% 0.2% UAFIDA 1T06 Margen 1T05 Margen RENDIMIENTOS 12 MESES ROA 13.77% ROE 23.49% ANALISIS FINANCIERO Deuda / Capital 0.23x Cobert. Intereses 6.07x Deuda Tot/UAFIDA 0.81x 32.00 IBMV GSANBOR B-1 29.37 20,151 26.73 18,344 24.10 16,537 21.47 14,730 18.83 12,923 16.20 11,116 ∆ Sears Dorians MULTIPLOS 12 MESES VE / UAFIDA 6.61x P/U 8.13x P / VL 1.71x * Promedio diario en millones de Pesos J-05 Destaca el sólido desempeño de SEARS y la continua expansión en márgenes, impulsada por el crecimiento en ventas mismas tiendas y eficiencias. VALUACION DE LA EMPRESA No. Acciones 975.1 2.5 Importe Operado* Valor Mercado 25,354 Deuda Total 3,740 Efectivo 1,435 Deuda Neta 2,305 Minoritario 1,725 Valor Empresa 30,611 Ventas Netas 12m 27,584 UAFIDA 12m 4,631 Utilidad Neta 12m 3,119 Valor en Libros 15.2 E-00 Buenos resultados, a pesar de la desincorporación de El Globo. SEARS continúa aportando la mayor parte del crecimiento. ∆ VALUACION HISTORICA 25 14 Promedio Histórico VE/UAFIDA 12 VE/UAFIDA Rendimiento últimos 12M: 20 10 15 8 10 5 Sanborns 394 14.2% 395 15.0% (0.4%) 4 0 3.1% 7 1.2% 175.0% 121 173.0% 150 38.2% (19.2%) 1,050 16.9% 1,018 16.4% 3.2% Dorians Otros TOTAL 20 Dic-05 6 Dic-04 10.7% Dic-03 17.9% Dic-02 465 Dic-01 18.7% Dic-00 515 Dic-99 Sears P/U Ps 18.01 1670–2223 A-06 Precio (10/may/05): Marissa Garza Ostos M-06 Ps 18.01 E-06 Mínimo 12 meses: 10 de mayo de 2006 D-05 Ps 26.00 O-05 Máximo 12 meses: S-05 Ps 26.00 A-05 Precio Actual: Fuente: Comunicado de Prensa de GSANBOR. Cifras en millones de Pesos Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Grupo Sanborns (GSANBOR) Riesgo Medio Primer Trimestre de 2006 Precio Actual: Ps 26.00 Máximo 12 meses: Ps 26.00 Mínimo 12 meses: Ps 18.01 Precio (10/may/05): Ps 18.01 Dividendo últimos 12M: Ps Marissa Garza Ostos 1T06 1T05 analisis.fundamental@banorte.com ∆ En el 4T05, Grupo Sanborns dejó de consolidar la operaciones de El Globo al haber alcanzado un acuerdo para su venta con Grupo Bimbo, por un monto de Ps 1,350 millones. De esta forma, si excluimos del 1T05 la contribución de El Globo, con el fin de hacer comparables las cifras, los ingresos de Grupo Sanborns hubiesen crecido en 4.5%, y su UAFIDA en 7.5%, impulsado principalmente por el sólido desempeño de SEARS. 4T05 (millones de pesos al 31 de marzo de 2006) Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Subsidiarias No Consolidadas Gastos Extraordinarios Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) MARGENES 6,228 2,697 1,816 881 101 855 119 15 0 83 667 0.68 1,050 6,217 2,739 1,911 828 124 725 219 12 0 59 459 0.47 1,018 1T06 1T05 0.2% -1.5% -5.0% 6.4% -18.3% 17.9% -45.5% 20.7% #N/A 40.2% 45.4% 3.2% 8,243 3,319 1,912 1,408 93 1,292 490 18 0 104 716 0.73 1,568 La estrategia que ha seguido la compañía se ha visto reflejada positivamente en los resultados de SEARS. Este trimestre, las ventas mismas tiendas crecen en 5.2% con respecto al 1T05. Al cierre del 1T06, SEARS contaba con 52 unidades en operación, lo que implica que en los últimos doce meses la compañía abrió dos nuevas tiendas. El margen de UAFIDA creció en 80 puntos base, impulsado por los mayores ingresos y las eficiencias operativas alcanzadas. 4T05 Margen Bruto 43.3% 44.1% 40.3% Margen UAFIDA 16.9% 16.4% 19.0% Margen Operativo 14.1% 13.3% 17.1% Margen Neto 10.7% 7.4% 8.7% RESUMEN DEL BALANCE 1670–2223 marissa.garza@banorte.com 0.00 44.4% Rendimiento últimos 12M: RESULTADOS TRIMESTRALES 10 de mayo de 2006 Mar-06 Mar-05 Dic-05 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Activo Diferido 29,554 12,881 1,435 5,382 5,888 723 15,860 2 27,703 10,479 655 4,414 5,273 810 16,370 1 30,491 13,917 1,775 5,909 6,136 679 15,799 0 Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos 13,014 5,847 616 3,123 3,123 0 4,043 14,411 8,834 3,546 977 974 0 4,600 14,649 7,510 324 3,106 3,106 4,033 0 Capital Contable Capital Minoritario Capital Mayoritario 16,541 1,725 14,815 13,292 1,554 11,738 15,842 1,655 14,187 Por su parte, el crecimiento en los ingresos de la división de Sanborns se vio favorecido con los aumentos del 5.2% en las ventas de Sanborns y Sanborns Café, y del 6.2% en las tiendas de música. A nivel consolidado se registró un crecimiento del 0.5% en las ventas mismas tiendas combinadas, impulsado básicamente por el aumento del 0.9% de las ventas mismas tiendas de Sanborns y Sanborns Café. La mayor afectación en los márgenes se da en las tiendas de música, donde el margen de UAFIDA cayó en 150 puntos base. En los últimos doce meses se han abierto 9 tiendas Sanborns, 1 Sanborns Café y 7 tiendas de música, con lo que al final del trimestre la compañía contaba con 139 Sanborns, 32 Sanborns Café y 73 tiendas de música. (millones de pesos al 31 de marzo de 2006) A nivel neto, la utilidad fue mayor en 45.4%, impulsada por los buenos resultados operativos, pero también gracias a los menores costos financieros y una menor tasa efectiva de impuestos. La estructura financiera de la empresa sigue siendo muy sana. La razón de deuda total a UAFIDA es apenas de 0.8x, con una cobertura de más de 6x. Además, el perfil de vencimientos es muy favorable, ya que más del 80% de la deuda es de largo plazo. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2