gcarso2t06

Anuncio

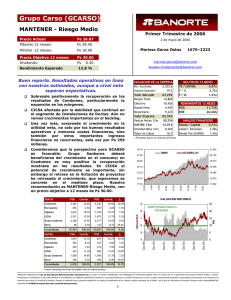

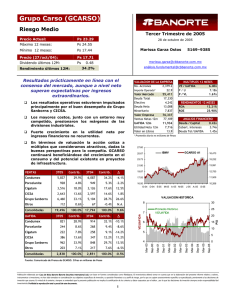

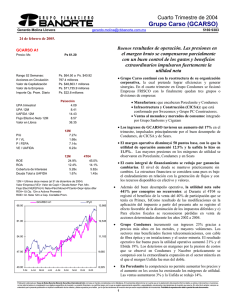

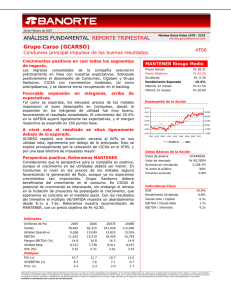

Grupo Carso (GCARSO) MANTENER - Riesgo Medio Precio Actual: Ps 30.06 Máximo 12 meses: Ps 30.99 Mínimo 12 meses: Ps 21.16 Precio Objetivo 12 meses: Ps 31.00 Dividendo: Ps 27 de julio de 2006 Marissa Garza Ostos analisis.fundamental@banorte.com 4.1% 911 4.1% 866 4.6% 5.2% Cigatam 3,743 16.8% 3,529 18.5% 6.1% CICSA 3,108 13.9% 2,797 14.7% 11.1% 6,691 30.0% 6,484 34.1% 3.2% 185 -1.0% 57.9% 100.0% 17.2% 728 6.6% 241 Cigatam 236 6.2% 224 8.2% 5.3% CICSA 431 11.2% 374 13.7% 15.3% 1,121 29.2% 1,045 38.2% 7.3% 150 3.9% 124 4.5% 21.4% 3,838 100.0% 2,736 100.0% 40.3% Consolidadas J-06 M-06 A-06 F-06 E-06 D-05 O-05 7 15 6 10 5 5 26.6% 125.8% 5.5% 4 0 Dic-05 42.9% 255 Otros 20 Abr-06 1,645 Grupo Sanborns 8 ∆ Porcelanite 8.8% 25 Promedio Histórico VE/UAFIDA Ago-05 Contrib. VALUACION HISTORICA 9 Dic-04 2T05 12,509 Abr-05 19,032 19.40 Abr-04 Condumex 100.0% Contrib. 14,422 Ago-04 2T06 22.37 Dic-03 22,296 UAFIDA 16,335 Ago-03 Consolidadas -1.3% - 25.33 Dic-02 293 18,248 Abr-03 - 28.30 Abr-02 Otros 20,161 Ago-02 Grupo Sanborns 31.27 P/U 46.8% Porcelanite 22,074 ∆ 29.1% GCARSO A1 34.23 Dic-01 Contrib. 5,542 23,987 Ago-01 2T05 36.5% ANALISIS FINANCIERO Deuda / Capital 0.29x Cobert. Intereses 4.11x Deuda Tot/UAFIDA 1.13x IBMV Dic-00 Contrib. 8,136 RENDIMIENTOS 12 MESES ROA 12.75% ROE 28.99% 37.20 VE/UAFIDA 2T06 Condumex MULTIPLOS 12 MESES VE / UAFIDA 6.96x P/U 6.65x P / VL 1.69x * Promedio diario en millones de Pesos S-05 Las mejores condiciones de mercado, junto con el impulso de la división minera, favorecieron claramente los ingresos y márgenes de Condumex. Aunque los resultados de CICSA fueron buenos, aún no vemos un crecimiento interesante en el estado de obra contratada (backlog). Grupo Sanborns siguió con una sana tendencia de crecimiento. La expansión en márgenes se explica principalmente por la recuperación en la rentabilidad de Dorian’s. El entorno es favorable para GCARSO por lo que sentimos que la perspectiva es positiva. En Condumex el nivel en los precios de los metales seguirá favoreciendo la generación de flujo, mientras que Grupo Sanborns deberá beneficiarse del crecimiento en el consumo. En CICSA el potencial de crecimiento es interesante, sin embargo el retraso en la licitación de proyectos ha postergado el crecimiento, que esperamos se concrete en el mediano plazo. Nuestro precio objetivo a 12 meses es de Ps 31.00, sin embargo tendremos que incorporar a nuestros estimados las mejores perspectivas y resultados. Por lo pronto, nuestra recomendación es MANTENER. VALUACION DE LA EMPRESA No. Acciones 2,338.7 21.9 Importe Operado* Valor Mercado 70,301 Deuda Total 14,761 Efectivo 10,671 Deuda Neta 4,090 Minoritario 9,829 Valor Empresa 91,046 Ventas Netas 12m 83,385 UAFIDA 12m 13,089 Utilidad Neta 12m 10,564 Valor en Libros 17.7 J-05 Muy buen reporte, por arriba de expectativas. El principal impulsor es Condumex, aunque el resto de las divisiones también muestran solidez en sus cifras. VENTAS 1670–2223 marissa.garza@banorte.com 0.30 Abr-01 Rendimiento Esperado Segundo Trimestre de 2006 Fuente: Comunicado de Prensa de GCARSO. Cifras en millones de Pesos Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Grupo Carso (GCARSO) MANTENER - Riesgo Medio Precio Actual: Ps 30.06 Máximo 12 meses: Ps 30.99 Mínimo 12 meses: Ps 21.16 Precio Objetivo 12 meses: Ps 31.00 Dividendo: Ps Rendimiento Esperado RESULTADOS TRIMESTRALES Segundo Trimestre de 2006 27 de julio de 2006 Marissa Garza Ostos marissa.garza@banorte.com 0.30 analisis.fundamental@banorte.com 4.1% ∆ 2T06 2T05 Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Subsidiarias No Consolidadas Gastos Extraordinarios Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) 22,296 5,823 2,584 3,240 136 3,149 993 413 0 452 2,118 0.91 3,838 19,032 17.2% 4,857 19.9% 2,718 -5.0% 2,139 51.5% 810 -83.2% 1,313 139.9% 486 104.1% 290 42.6% -138 -100.0% 294 53.4% 960 120.8% 0.41 2,736 40.3% 19,512 4,916 2,483 2,433 81 2,610 660 433 0 387 1,996 0.85 3,012 MARGENES 2T06 2T05 1T06 Condumex sorprendió con resultados muy por arriba de expectativas. Los elevados precios de los metales favorecieron un importante crecimiento en la división minera, que esperamos continúe mientras los precios sigan en niveles tan favorables. En construcción y energía, las condiciones del mercado permitieron trasladar en su mayor parte los altos costos de las materias primas a los precios de venta. Lo anterior más que compensó los menores volúmenes en la división telecomunicaciones, ante las menores inversiones por parte de los principales clientes. 1T06 (millones de pesos al 30 de junio de 2006) Margen Bruto 26.1% 25.5% 25.2% Margen UAFIDA 17.2% 14.4% 15.4% Margen Operativo 14.5% 11.2% 12.5% 9.5% 5.0% 10.2% Margen Neto RESUMEN DEL BALANCE 1670–2223 Jun-06 Jun-05 Mar-06 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Activo Diferido y Otros 88,561 46,996 10,671 17,377 17,327 3,482 36,823 1,259 79,900 34,080 3,294 14,647 14,967 2,084 38,194 5,542 84,540 43,771 10,404 16,779 15,404 3,053 36,460 1,256 Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos 37,241 15,278 961 13,801 13,801 0 8,163 40,874 18,061 4,596 12,398 13,963 0 10,415 36,017 14,990 1,392 13,517 13,544 0 7,510 Capital Contable Capital Minoritario Capital Mayoritario 51,321 9,829 41,491 39,026 7,642 31,383 48,523 9,204 39,320 En Grupo Sanborns, la división de SEARS continuó con una sana tendencia de crecimiento, con un aumento del 6.1% en sus ingresos (3.4% en ventas mismas tiendas), y una expansión de 20 puntos base en su margen operativo. Por su parte, Sanborns registró un aumento del 9.3% en sus ventas (1.4% en ventas mismas tiendas combinadas), con una disminución de 50 puntos base en el margen operativo. Dorian’s creció 7.5% en sus ingresos, y las pérdidas operativas se revirtieron, alcanzando un flujo operativo por Ps 60 millones. (millones de pesos al 30 de junio de 2006) CICSA mostró buenos resultados, con crecimientos del 11% en sus ingresos y 15% en la UAFIDA. Sin embargo, no vemos crecimientos importantes en el backlog, el cual disminuyó ligeramente con respecto al trimestre anterior al ubicarse en Ps 11,460 millones desde Ps 13,076 millones. Hemos visto cierto retraso en la licitación de proyectos de infraestructura, sin embargo la perspectiva sigue siendo interesante. Esperamos que los resultados de esta división se mejoren paulatinamente, conforme se concreten nuevos proyectos. En el trimestre la división e PC Constructores obtuvo nuevos contratos por apenas Ps 165 millones. A nivel neto el crecimiento es muy importante, ante los mejores resultados operativos y la disminución en los costos financieros. El efecto negativo de las pérdidas virtuales se vio compensado con la disminución en la deuda neta. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2