gsanbor3t05

Anuncio

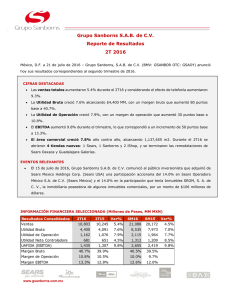

Grupo Sanborns (GSANBOR) Riesgo Medio Tercer Trimestre de 2005 Ps 19.75 Máximo 12 meses: Ps 20.00 Mínimo 12 meses: Ps 17.05 Precio (3/nov/04): Ps 18.58 Dividendo últimos 12M: Ps Marissa Garza Ostos marissa.garza@cbbanorte.com.mx 6.3% análisis.fundamental@cbbanorte.com.mx 15.5% Sanborns 2,480 38.4% 2,315 45.4% 7.1% 691 10.7% Otros 446 6.9% 328 6.4% 36.0% TOTAL 6,460 100.0% 5,104 100.0% 26.6% UAFIDA 3T05 15.50 9,973 O-05 11,271 A-05 17.52 VALUACION HISTORICA 40 3T04 442 280 Margen 18.0% 12.1% ∆ 20.5% 12.5% 35 Promedio Histórico VE/UAFIDA 10 30 25 20 8 15 10 6 5 (1.8%) TOTAL 962 14.9% 848 16.6% 13.5% 0 Sep-05 38.2% Mar-05 125 Sep-04 27.6% Mar-04 123 Sep-03 Otros 4 Mar-03 (1.3%) Sep-02 (9) 12.7% 12,569 Mar-02 Dorians* 315 18.7% 19.53 Sep-01 Sanborns 533 13,867 Mar-01 Sears 21.55 12 Dorians* Margen 15,165 ∆ 48.2% 16,463 23.57 J-05 Contrib. 2,460 GSANBOR B-1 J-05 3T04 44.0% IBMV 25.58 Mar-00 Contrib. 2,842 ANALISIS FINANCIERO Deuda / Capital 0.25x Cobert. Intereses 5.62x Deuda Tot/UAFIDA 0.87x 27.60 Sep-00 3T05 Sears RENDIMIENTOS 12 MESES ROA 13.65% ROE 28.56% A-05 Consideramos que los múltiplos a los que cotiza la empresa son atractivos, y la perspectiva es favorable, apoyada en un entorno con buenas expectativas de crecimiento económico y el fortalecimiento en el consumo, por lo que esperamos un continuo crecimiento en las ventas mismas tiendas. Sin embargo, un factor importante a considerar es la baja bursatilidad de la acción. MULTIPLOS 12 MESES VE / UAFIDA 5.29x P/U 5.81x P / VL 1.45x * Promedio diario en millones de Pesos M-05 A pesar de mayores costos financieros, la utilidad neta crece fuertemente por ingresos extraordinarios, tras la venta de El Globo y Solo un Precio. E-05 Dorian’s contribuyó positivamente a los ingresos, aunque sus pérdidas operativas presionaron los márgenes de la compañía, a nivel consolidado. D-04 Sears y Sanborns mostraron muy favorables resultados, impulsados por el crecimiento en sus ventas mismas tiendas. VALUACION DE LA EMPRESA No. Acciones 970.1 2.9 Importe Operado* Valor Mercado 19,160 Deuda Total 3,739 Efectivo 1,795 Deuda Neta 1,943 Minoritario 1,522 Valor Empresa 22,626 Ventas Netas 12m 25,817 UAFIDA 12m 4,273 Utilidad Neta 12m 3,299 Valor en Libros 13.6 N-04 Un buen reporte, impulsado principalmente por el sólido desempeño de Sears y la contribución de Dorian’s. VENTAS 5169–9385 0.00 VE/UAFIDA Rendimiento últimos 12M: 2 de noviembre de 2005 P/U Precio Actual: Fuente: Comunicado de Prensa de GSANBOR. Cifras en millones de Pesos * Dorians fue adquirida en diciembre del 2004. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Grupo Sanborns (GSANBOR) Riesgo Medio Tercer Trimestre de 2005 Precio Actual: Ps 19.75 Máximo 12 meses: Ps 20.00 Mínimo 12 meses: Ps 17.05 Precio (3/nov/04): Ps 18.58 Dividendo últimos 12M: Ps Rendimiento últimos 12M: RESULTADOS TRIMESTRALES 3T05 2 de noviembre de 2005 Marissa Garza Ostos 0.00 marissa.garza@cbbanorte.com.mx 6.3% análisis.fundamental@cbbanorte.com.mx 3T04 ∆ En diciembre del 2004. Grupo Sanborns adquirió la cadena Dorian’s en Tijuana. Esto favoreció el crecimiento en los ingresos de este trimestre. Sin embargo, aún sin considerar las ventas provenientes de Dorian’s, tenemos que las ventas de la compañía se hubiesen incrementado en un muy favorable 13%, gracias a los buenos resultados de SEARS, principalmente, aunque también de Sanborns. 2T05 (millones de pesos al 30 de septiembre de 2005) Ventas Netas Resultado Bruto Gastos de Operación Utilidad de Operación Costo Financiamiento Resultado Antes de Impuestos Impuestos Subsidiarias No Consolidadas Gastos Extraordinarios Interés Minoritario Utilidad Neta UPA UAFIDA (EBITDA) 6,460 2,744 1,947 797 105 1,505 253 16 0 60 1,208 1.24 961 MARGENES 5,103 26.6% 2,288 20.0% 1,601 21.6% 686 16.1% 30 253.4% 678 122.1% 235 8.0% 3 358.4% 0 #N/A 51 18.7% 396 205.1% 0.41 847 13.5% 3T05 3T04 6,355 2,751 1,931 820 94 789 247 5 0 59 488 0.50 1,027 Las estrategias de mercadotecnia que ha implementado SEARS se han visto reflejadas en los buenos resultados de esta división. De esta forma, las ventas mismas tiendas crecen en 12.9% con respecto al 3T04. Por su parte, el crecimiento en los ingresos de la división de Sanborns se vio favorecido con los aumentos del 5.8% en las ventas de Sanborns y Sanborns Café, y del 9.3% en las tiendas de música. A nivel consolidado se registró un crecimiento del 2.0% en las ventas mismas tiendas combinadas, impulsado básicamente por el aumento del 1.8% de las ventas mismas tiendas de Sanborns y Sanborns Café. En los últimos doce meses se han abierto 7 tiendas Sanborns y 3 tiendas de música, con lo que al final del trimestre la compañía contaba con 134 Sanborns, 31 Sanborns Café y 68 tiendas de música. 2T05 Margen Bruto 42.5% 44.8% Margen UAFIDA 14.9% 16.6% 16.2% Margen Operativo 12.3% 13.4% 12.9% Margen Neto 18.7% 7.8% 7.7% RESUMEN DEL BALANCE 43.3% Sep-05 Jun-05 Sep-04 Activo Total Activo Circulante Efectivo Cuentas por Cobrar Inventarios Activo LP Inmuebles, Planta y Equipo Activo Diferido 28,028 12,006 1,795 4,734 5,366 741 15,225 52 27,386 10,498 551 4,633 5,160 856 15,995 33 24,364 8,495 365 3,570 4,465 707 14,840 323 Pasivo Total Pasivo Circulante Deuda CP Pasivo Largo Plazo Deuda LP Pasivo Diferido Otros Pasivos 13,322 13,974 6,217 8,031 570 2,724 3,169 1,600 3,169 1,600 3,811 4,148 125 195 0 0 14,707 13,412 1,522 1,469 13,185 11,943 13,109 7,001 2,712 1,104 1,104 5,003 1 0 11,256 1,340 9,916 (millones de pesos al 30 de septiembre de 2005) Capital Contable Capital Minoritario Capital Mayoritario 5169–9385 En el trimestre se llevó a cabo la venta de El Globo a Grupo Bimbo por un monto de Ps 1,350 millones. Estos recursos se utilizarán en reducir pasivos y financiar la expansión de la compañía en sus formatos tradicionales. Asimismo, en el trimestre Dorian’s Tijuana cerró la venta de sus 23 tiendas Solo un Precio por alrededor de US$ 26 millones. Esto favoreció el importante crecimiento en la utilidad neta, a pesar de los mayores costos financieros, tras un crecimiento del 13% en los intereses netos y menores ganancias monetarias. Destaca la disminución del casi 50% en la deuda neta de la compañía con respecto al 2T05, pero esto es atribuible principalmente a las desinversiones antes comentadas. Lo más importante a destacar es que el perfil de vencimientos mejora, ya que tan solo el 15% es corto plazo (vs. 63.0% en el 2T05). Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2