BORRADOR SUJETO A APROBACION POR JGO

Anuncio

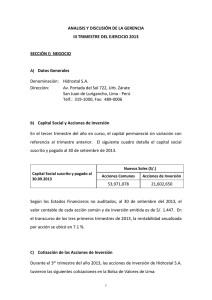

ANALISIS Y DISCUSIÓN DE LA GERENCIA II TRIMESTRE DEL EJERCICIO 2012 SECCION I) NEGOCIO Datos Generales A) Denominación: HIDROSTAL S.A. B) Dirección: Av. Portada del Sol 722 - Urb. Zárate San Juan de Lurigancho Lima - Perú Telf: 3191000 / Fax: 489-0006 C) Capital Social y Acciones de Inversión Nuevos Soles (S/.) Comunes Inversión El Capital Social de la empresa suscrito y pagado al 31.12.2011 asciende a la suma de 48,052,162 19,233,524 5,918,916 2,369,126 --------------53,971,078 ========= --------------21,602,650 ========= A esta cifra se agrega el incremento de capital acordado por Junta General de Accionistas del 30 de marzo de 2012 por: Capitalización de resultados acumulados Nuevo Capital al 30.06.2012 Este incremento de capital ha sido inscrito en los Registros Públicos de Lima en la Partida Electrónica No.11024228, Asiento B 000015, con fecha 11 de junio de 2012. D) Durante el Primer Semestre de 2012, las Acciones de Inversión de Hidrostal S.A., tuvieron las siguientes cotizaciones en la Bolsa de Valores de Lima: 1 Apertura S/. 0.60 Mínimo S/. 0.60 Máximo S/. 0.87 Cierre S/. 0.65 Promedio S/. 0.74 La Sección Valores de la empresa se encuentra a cargo del Gerente de Administración y Finanzas Sr. Ulrich Rehwaldt Hoehne. E) Estructura del Capital Social al 31.06.2012 es la siguiente: ACCIONISTAS CANT. % NACIONALIDAD ACCIONES HIDROSTAL HOLDING A. G. 27,833,214 51.57 SUIZA HIDROSTAL PERU HOLDING S.A. 26,137,864 48.43 PANAMA 53,971,078 100.00 SECCION II) OPERACIONES DURANTE LOS PRIMEROS DOS TRIMESTRES DE 2012 En el mercado interno, la demanda y los nuevos pedidos recibidos han sido satisfactorios aunque menores que el primer semestre del año anterior. Destacan los sectores agricultura y agro industria donde han habido importantes colocaciones. De otro lado, en el sector minero hubo una retracción como consecuencia de los conflictos político-sociales que comenzaron el año pasado, especialmente en el proyecto de Conga de Cajamarca. Luego comenzaron conflictos en la provincia de Espinar, en Cuzco. Todo ello ha causado que, por parte de los inversionistas, exista un cierto cuidado en tomas de decisión sobre nuevos proyectos y/o ampliación de operaciones actuales. Esto obviamente afecta a los productos que vendemos a este sector. Los demás sectores que servimos han mostrado resultados similares a los del año anterior. 2 Nuevos pedidos de exportación han tenido una muy ligera reducción, si los comparamos con el nivel record del año anterior. Sin embargo, en nuestros 2 mercados principales: Europa y Estados Unidos, prevemos que la demanda al final de este año se coloque en un nivel similar al de 2011 a pesar de la crisis económica que afecta actualmente de modo especial la zona del Euro. En resumen, hasta el final del primer semestre 2012, los pedidos del mercado nacional están menores en -7.3% y exportaciones, en -2.3%, para un total de -6.6% respecto al nivel del año anterior. Nuestras proyecciones de pedidos para el año 2012 completo que originalmente preveían un nivel similar al del año 2011, podrán variar hacia abajo debido la crisis económica externa que eventualmente va a alcanzar también el Perú. . La carga de fábrica ha sido fuerte gracias a pedidos pendientes desde el fin del año 2011 y los nuevos ingresos durante este semestre, lo que se refleja en las ventas efectuadas durante los primeros 6 meses de 2012, según el siguiente cuadro comparativo: En Miles de Nuevos Soles VENTAS LOCALES EXPORTACION TOTAL Al 30 de Junio 2012 Importe 70,936 12,070 83,006 Al 30 de Junio 2011 % 85.5 14.5 100 Importe 46,551 8,747 55,297 % 84.2 15.8 100 Variación Importe +24,385 +´3,323 +27,709 % +52.4 +38.0 + 50.1 El fuerte incremento en las ventas del segundo trimestre se debe a la entrega de 4 transformadores que fueron pedidos por nuestros clientes en el año 2011, y recién terminados en fábrica del Brasil a principios de este año. Este es un evento único que no se repetirá en el resto del año. El monto de inversión efectuado en este segundo trimestre de 2012, es de aproximadamente US$ 270 mil (para un total del semestre de US$1,970 3 millones) principalmente para maquinaria de la planta de mecánica comprada en 2011 y puesta en operación ahora, y en mejoramiento de la infraestructura de fábrica. Incluidas están algunas mejoras de equipo de cómputo así como el desarrollo propio o a través de terceros, de los sistemas actuales. SECCION III) ESTADOS FINANCIEROS A) Nuestros Estados Financieros no auditados al 30 de junio 2012 reflejan el efecto extraordinario de ventas señalado líneas arriba. La utilidad antes de impuestos S/. 6,202,640 es 30% mayor que la del año anterior a esta misma fecha. La utilidad neta después del impuesto a la renta asciende a S/. 4,455,648 que también es sustancialmente mayor que el año anterior. El margen bruto sobre las ventas ha disminuido porcentualmente comparado con el año pasado debido a la mezcla de productos. En equipo eléctrico de gran envergadura que es importante para nosotros en este año, la industria trabaja con márgenes sumamente competitivos. Sin embargo, por el alto volumen de ventas, la utilidad bruta incrementó en casi 31%. Gastos operativos, de venta y de administración, han crecido en menor proporción que las ventas Gastos financieros han aumentado a consecuencia del mayor endeudamiento en el período actual el mismo que se debe a mayores requerimientos de capital de trabajo debido al crecimiento de las operaciones. Mientras que a Junio de 2011 tuvimos una ganancia de cambio neta de S/.515 mil, este año hay una pérdida de S/.249 mil que proviene principalmente de la devaluación del euro frente a dólar. En los estados financieros adjuntos, tanto para el período actual como para las fechas de comparación del año anterior, están reflejadas las normas NIC/NIIF que la empresa adoptó a partir del 2011 de acuerdo a las disposiciones sobre este asunto. 4 En conclusión, pensamos que los resultados que se basan en un mayor volumen de ventas, son satisfactorios. Lima, 19 de julio de 2012 5