GBMGUBCARS

Anuncio

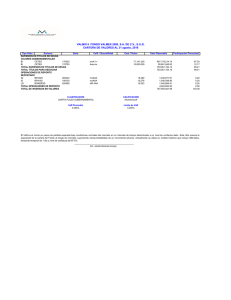

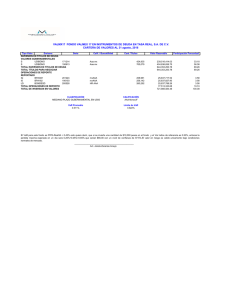

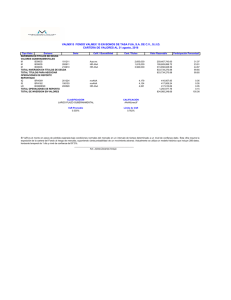

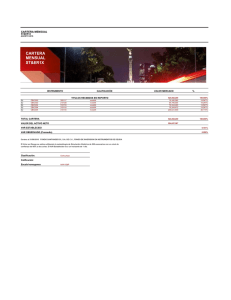

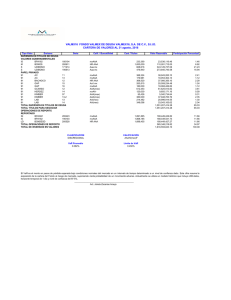

GBMGUB GBM FDO DE INSTRUMENTOS GUBERNAMENTALES, S.A. DE C.V., SIID CARTERA DE VALORES AL 01 septiembre, 2016 Tipo Valor Emisora Serie DISPONIBILIDADES DISPONIBILIDADES SIN RESTRICCIÓN CHD BANAMEX 3787508 TOTAL DISPONIBILIDADES TÍTULOS PARA NEGOCIAR INVERSIÓN EN TÍTULOS DE DEUDA VALORES GUBERNAMENTALES BI CETES 161124 BI CETES 161208 BI CETES 161222 BI CETES 170105 IM BPAG28 180726 IQ BPAG91 161110 IQ BPAG91 170209 M BONOS 181213 M BONOS 191211 M BONOS 200611 M BONOS 210610 S UDIBONO 171214 S UDIBONO 190613 TOTAL INVERSIÓN EN TÍTULOS DE DEUDA TOTAL TÍTULOS PARA NEGOCIAR OPERACIONES DE REPORTO REPORTADO IQ BPAG91 181220 IS BPA182 190411 IS BPA182 220908 LD BONDESD 200528 TOTAL OPERACIONES DE REPORTO OPERACIONES DE PRÉSTAMO DE VALORES PRESTAMISTA BI CETES 161222 BI CETES 161222 BI CETES 161222 BI CETES 161222 BI CETES 161222 TOTAL OPERACIONES DE PRÉSTAMO DE VALORES TOTAL DE INVERSION EN VALORES Calif. / Bursatilidad Cant. Títulos Valor Razonable Participación Porcentual 9,984 187,459.57 187,459.57 0.00 0.00 12,709,400 5,000,000 3,000,001 22,853,100 2,000,000 1,995,470 1,401,962 5,100,000 1,000,000 1,000,000 1,100,000 355,032 37,347 125,826,656.76 49,412,080.00 29,594,214.86 225,017,267.32 199,588,270.00 200,019,335.73 140,484,161.59 554,953,368.60 99,844,669.00 110,243,032.00 115,776,547.70 200,129,687.26 21,448,643.68 2,072,337,934.50 2,072,337,934.50 2.73 1.07 0.64 4.88 4.33 4.34 3.05 12.03 2.16 2.39 2.51 4.34 0.47 44.93 44.93 mxAAA mxAAA mxAAA HR AAA 3,000,000 4,000,000 6,600,000 8,979,731 301,068,779.87 407,750,836.20 673,452,644.01 891,480,428.21 2,273,752,688.29 6.53 8.84 14.60 19.33 49.29 mxAAA mxAAA mxAAA mxAAA mxAAA 4,900,000 6,666,667 2,100,000 6,666,666 6,666,666 48,337,201.50 65,764,903.29 20,715,943.50 65,764,893.42 65,764,893.42 266,347,835.13 4,612,625,917.49 1.05 1.43 0.45 1.43 1.43 5.77 100.00 mxA-1+ F1+(mex) mxAAA AAA(mex) mxAAA mxAAA mxAAA HR AAA Aaa.mx HR AAA HR AAA Aaa.mx Aaa.mx CLASIFICACIÓN DISCRECIONAL EN GUBERNAMENTAL CALIFICACIÓN AAA/3 VaR Promedio 0.041% Límite de VaR 0.107% Para llevar a cabo la estimación del Valor en Riesgo (VaR) de mercado para las Sociedades de Inversión administradas por Operadora GBM, se acordó con la empresa Valor de Mercado (Valmer) que sea ella quien lo realice, siguiendo los criterios metodológicos aprobados por la Unidad de Administración Integral de riesgos de la Operadora. El método utilizado para la estimación del VaR es el conocido como simulación histórica, con los parámetros que se presentan a continuación: - Un periodo de muestra de un año - El nivel de confianza para el VaR fijado al 95% - El horizonte temporal para el que se estime la posible minusvalía será de 1 día _________________________________________________ Lic. Gerardo Diez García