estrategias de coberturas y proteccion

Anuncio

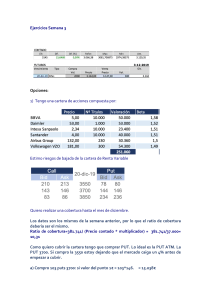

ESTRATEGIAS DE COBERTURAS Y PROTECCION Si estamos “comprados” al subir el precio de subyacente obtendremos plusvalías, al igual que “vendidos” si el precio del subyacente baja, si ocurriera lo contrario en las posiciones descritas, entraríamos en minusvalías. Para combatir esto, las opciones nos aportan soluciones sobresalientes, es decir previniendo la situación inversa que por otra parte es tan normal y habitual en el mercado, no se trata de construir una estrategia, y esperar con los brazos cruzados a que de sus frutos o rendimientos, podemos errar, y tener esta contingencia prevista nos ahorrará sustos y quebraderos de cabeza, al menos para darnos el suficiente tiempo a deshacer el entuerto. Las coberturas podemos clasificarlas en dos: 1. Cuyo resultado neto es una nueva posición con riesgo limitado ( PUTS Y CALLS PROTECTORAS ) 2. Y aquellas cuyo resultado neto es una posición de mayor riesgo pero a su vez con mayor beneficio ( PUTS Y CALLS CUBIERTAS ) EJEMPLO DE PUT PROTECTORA ACCIONES COMPRA PUT PROTECTORA RESULTADO NETO Interpretemos el gráfico: Hemos comprado acciones de REE, al precio de 10 euros por ejemplo, sabemos que con las acciones nuestra pérdida es ilimitada al igual que nuestros beneficios. Lo que nos interesa es cubrir el riesgo de la bajada obviamente, por lo que debemos construir la posición contraria, una operación que tenga en la bajada un beneficio ilimitado, ese producto financiero cuyo beneficio a la baja es ilimitado se llama PUT COMPRADA. Por lo que si adquirimos en el mercado una OPCION PUT de precio de ejercicio parecido al pagado por las opciones hemos conseguido PROTEGER NUESTRA POSICION (en este caso de acciones ) A LA BAJADA DEL PRECIO. EJEMPLO DE CALL PROTECTORA Compra de Call protectora VENTA DEL SUBYACENTE RESULTADO NETO Interpretemos el gráfico: Supongamos que estamos vendidos o lo que es lo mismo, tenemos un riesgo ilimitado ante la subida de precio del subyacente. ¿Cómo nos protegemos? Fácil, tenemos que cubrirnos con una posición inversa, que a la subida del subyacente tengamos beneficios ilimitados, ¿con qué? con acciones o opciones tipo call EJEMPLO DE CALL CUBIERTA VENTA DE CALL CUBIERTA ACCIONES RESULTADO NETO Interpretemos el gráfico: Tenemos una cartera de acciones, el riesgo está obviamente en la bajada de los valores. Entonces, mediante la venta de Opciones tipo Call logramos bajar el precio a partir del cual nuestra cartera de acciones entraría en pérdidas al ingresar la prima de la venta de estas opciones. Conseguimos que nuestros beneficios sean superiores a los que obtendría nuestra cartera de acciones para un rango determinado de precios. EJEMPLO DE PUT CUBIERTA VENTA DEL SUBYACENTE RESULTADO NETO VENTA PUT CUBIERTA Interpretemos el grafico: Si tenemos una posición vendida en un subyacente, y al objeto de reducir el rango de precios en el que la posición cae en perdidas, una solución es vender una PUT. Consiguiendo, además de modificar el precio partir de la incursión en pérdidas, tener un intervalo de precios en el que sus beneficios serán superiores los generados únicamente por la posición inicial. En definitiva, POSICION+CALL-PUT= 0, nos puede ofertar una nueva posición en la que el riesgo queda bajo el control del inversor/especulador pasando de dominado a dominador del mercado. Este Alumno no entiende como la mayoría de gestoras que en el año 2.000 y finales de 1.999 (en plena euforia tecnológica vendieron numerosos fondos de inversión de alto riesgo al calor de enormes plusvalías generadas en cortos espacios de tiempo) no incluyeron estas simples soluciones con opciones y haber podido combatir y en su caso amortiguar la correspondiente caída del nuevo mercado, minorando así las enormes pérdidas a sus clientes, que han visto y ven en la actualidad minusvalías superiores al 60% sobre el nominal de su inversión. Toda , absolutamente toda cartera que cualquier entidad financiera oferte al público en general, debe tener inserta posiciones de cobertura y protección a través de Calls y Puts, pues si el gestor no puede garantizar beneficios a sus clientes, al menos , debe ser lo suficientemente responsable y profesional como para controlar al máximo la minoración del patrimonio de sus clientes, so pena, de responsabilidad civil y/o penal, además, deben también contener posiciones flexibles que les permitan tener “vendidos” y “comprados” a sus clientes en base a la tendencia del mercado, todo ello implica un coste añadido, cierto, pero en modo alguno mayor al de comprar las acciones, por lo que reducir el importe de las mismas y/o eliminar alguna de las que componen una cesta, es extremadamente sencillo. VOLVER AL SUMARIO