TELMEX Resultados al Segundo Trimestre de 1998

Anuncio

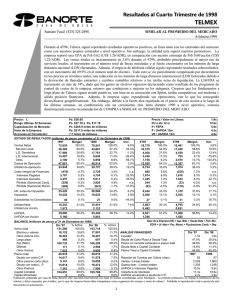

Resultados al Segundo Trimestre de 1998 TELMEX Sumant Vasal (525) 325-2898 Marco Montañez (525) 325-2800 ext. 2660 COMPRA 22-julio-1998 Durante el 2T98, Telmex siguió reportando resultados operativos positivos, mismos que fueron ligeramente superiores a nuestros estimados y a los estimados del consenso. Las ventas totales se incrementaron en 12.1% durante el 2T98, atribuible principalmente a los aumentos en las tarifas de servicios telefónicos locales, al mayor uso de servicios locales y al incremento en el número total de líneas instaladas. Esto se vio parcialmente compensado por decrementos en los precios en términos reales, reducciones en las tarifas netas de liquidación y la pérdida de participación de mercado contra los nuevos competidores en servicios de larga distancia (LD). La UAFIDA se incrementó en casi 14%, dado que los gastos operativos crecieron en menor proporción que las ventas, como resultado de los programas de control de costos de la empresa, mismos que también condujeron a mejoras en el margen operativo. Creemos que la tendencia positiva observada a nivel operativo durante el primer semestre de 1998 deberá continuar en el futuro, traduciéndose en mejoras adicionales tanto en los resultados como en la valuación de Telmex. Además, los fundamentos a largo plazo de Telmex siguen siendo positivos en base a su asociación con Sprint, tarifas competitivas, red moderna y sólida posición financiera. Su valuación también parece atractiva, ya que estimamos que el múltiplo VE/UAFIDA caerá de su actual nivel de 5.1x a 4.4x para 1998. Por lo tanto, reiteramos nuestra recomendación de COMPRA. Precio: L Rango Ultimas 52 Semanas: Capitalización de Mercado: Valor de la Empresa: Acciones en Circulación: Ps. $23.35 Ps. $24.70 a Ps. $14.65 Ps. $184.2 millones Ps. $195.9 millones 7.9 millones Precio / Valor en Libros: PU a Junio 12 m P / FNE P / UAFIDA 12m VE / UAFIDA 12m ESTADO DE RESULTADOS (miles de pesos constantes al 30 de junio de 1998) 6m97 Margen 6m98 Margen Ventas Netas 31,220 100.0% 34,855 100.0% Costo de Ventas 14,388 46.1% 14,827 42.5% Utilidad Bruta 16,832 53.9% 20,028 57.5% Gastos de Operación 20,163 64.6% 21,598 62.0% Utilidad de operación 11,057 35.4% 13,257 38.0% Incr. 11.6% 3.0% 19.0% 7.1% 19.9% Costo integral de Financiam. Intereses Pagados Intereses Ganados Pérdida (Ganancia) Camb. Pérdida (Ganancia) Monet. 4.2% 4.8% 4.7% 5.1% -1.1% n.a. 41.0% 42.3% 1728.2% 10.7% Otros Gastos Financ. Util. antes de Impuestos Impuestos (197) 1,198 1,141 97 (350) -0.6% 3.8% 3.7% 0.3% -1.1% 1,449 1,688 1,624 1,773 (388) 2T97 15,798 7,521 8,277 10,556 5,243 276 702 628 300 (99) Margen 100.0% 47.6% 52.4% 66.8% 33.2% 1.7% 4.4% 4.0% 1.9% -0.6% 2T98 17,712 7,674 10,037 11,110 6,602 797 911 887 894 (121) 1.9x 12.9x 6.4x 4.8x 5.1x Margen 100.0% 43.3% 56.7% 62.7% 37.3% Incr. 12.1% 2.0% 21.3% 5.3% 25.9% 4.5% 5.1% 5.0% 5.0% -0.7% 189.1% 29.9% 41.3% 197.5% 22.8% 0 11,254 4,482 0.0% 36.0% 14.4% 0 11,808 4,655 0.0% 33.9% 13.4% #DIV/0! 4.9% 3.9% 0 4,967 2,000 0.0% 31.4% 12.7% 0 5,805 2,270 0.0% 32.8% 12.8% #N/A 16.9% 13.5% 6 0 0 0.0% 0.0% 0.0% 14 0 0 0.0% 0.0% 0.0% 120.0% #N/A #N/A 7 0 0 0.0% 0.0% 0.0% 7 0 0 0.0% 0.0% 0.0% 6.6% #N/A #N/A Utilidad Neta Utilidad por Acción 6,778 0.859 21.7% 7,167 0.909 20.6% 5.7% 2,973 0.377 18.8% 3,542 0.449 20.0% 19.1% UAFIDA UAFIDA por Acción 18,458 2.340 59.1% 20,412 2.588 58.6% 10.6% 8,967 1.137 56.8% 10,203 1.294 57.6% 13.8% Subsidiarias no Consolidadas Gastos Extraordinarios Participación Minoritaria BALANCE (miles de pesos al 30 de junio de 1998) Jun. '97 % Activo Activo total 146,650 100.0% Efectivo y valores 19,637 13.4% Otros Activos Circ. 18,529 12.6% Largo plazo 402 0.3% Fijo (Neto) 103,784 70.8% Diferido 444 0.3% Otros Activos 3,853 2.6% Pasivo total 42,161 28.7% Deuda de corto plazo 19,200 13.1% Otros pasivos corto plazo 8,087 5.5% Deuda de Largo plazo 13,834 9.4% Otros Pasivos 1,041 0.7% Capital Contable 102,215 69.7% Interés Minoritario 0 0.0% Jun. '98 143,126 18,127 17,081 449 97,816 1,832 7,821 41,466 11,958 10,543 17,876 1,088 95,706 0 Valor de la Empresa (VE) = Cap. Mdo. + Deuda Neta + Part. Min. % Activo FNE= Ut. Neta + Pos. Monet. + Fluctuaciones Camb. + Dep 100.0% 12.7% ANALISIS FINANCIERO Jun. '97 Jun. '98 11.9% Liquidez 1.4x 1.6x 0.3% Deuda de Corto Plazo a Deuda Total 58.1% 40.1% 68.3% Pasivo en moneda extranjera a pasivo total 49.0% 38.1% 1.3% Pasivo Total a Capital Contable Cons. 41.2% 43.3% 5.5% 6m97 6m98 29.0% Rotación de Cuentas por Cobrar (días) 70 63 8.4% Ventas / Líneas Totales 1,757 1,852 7.4% Gastos de Operación / Líneas Totales 1,174 1,162 12.5% UAFIDA a Ventas 59.1% 58.6% 0.8% UAFIDA a Intereses Pagados 15.4x 12.1x 66.9% Cobertura de Intereses 16.4x 13.1x 0.0% UAFIDA anualizado a deuda de C.P. 1.9x 3.5x Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 1 Resultados al Segundo Trimestre de 1998 TELMEX COMPRA Resultados Operativos Durante el 2T98, los ingresos totales crecieron en 12.1% en comparación con el mismo período del año anterior. Los ingresos por servicios telefónicos locales crecieron en 29.5%, como resultado de aumentos en los precios correspondientes a la renta mensual y al servicio medido, así como del incremento en el número total de líneas en servicio (6.4%). Además, durante el trimestre, el número total neto de líneas instaladas ascendió a 154,522, como resultado de un mejor entorno económico en México. Con respecto al servicio de larga distancia nacional (LDN), los minutos facturados se incrementaron en 4.8% durante el trimestre. Sin embargo, esto se vio más que compensado por decrementos reales en los precios que resultaron de la competencia, lo cual condujo a una caída del 7.6% en las ventas. Los ingresos provenientes del servicio de larga distancia internacional (LDI) se redujeron en 15.5%, debido a la caída del 12.9% en el total de minutos de LDI facturados y a menores precios en términos reales. Esto último resultó del efecto de la inflación/devaluación sobre las tarifas de liquidación denominadas en dólares (las cuales representan aproximadamente el 50% de los ingresos totales por LDI), aunque también se debió a la reducción en las tarifas netas de liquidación que entraron en vigor a partir de enero de 1997 y a los nuevos competidores. Cabe notar que el volumen de LDI creció en 6.4% contra el 1T98. En general, las ventas por línea se incrementaron de Ps$ 1,757 en el 2T97, a Ps$ 1,852 en el 2T98. Durante el 2T98, los gastos operativos aumentaron en tan solo 5.3%. Esto se atribuyó principalmente al aumento salarial del 21.5% que se aplicó a fines de abril, así como a mayores costos y asociados a equipos y comisiones de telefonía celular, dado el auge que está mostrando este negocio. Además, la empresa creó reservas (por un monto que no se dio a conocer) con relación a las tarifas de liquidación, dado que sigue negociando con AT&T y MCI. Todo esto se vio parcialmente compensado por una caída del 3.3% en la depreciación. Como consecuencia, la utilidad operativa y el flujo de operación se incrementaron en 25.9% y 13.8, respectivamente. Resultados Financieros En el 2T98, Telmex reportó un costo neto de financiamiento de Ps$ 797 millones, en comparación con el costo de Ps$ 276 millones registrado el año pasado. Esto se debió básicamente a mayores pérdidas cambiarias (partida virtual), atribuibles a la devaluación del 5.5% que registró el peso durante el trimestre. Esto se vio parcialmente compensado por menores intereses pagados netos y mayores ganancias monetarias (partida virtual). La empresa sigue gozando de una sólida posición financiera, con un apalancamiento y cobertura de deuda de 43.3% y 13.1x, respectivamente. La empresa anunció que en julio pagará alrededor del 60% de su deuda en yenes (equivalente a aproximadamente de US$ 100 millones) para aprovechar el tipo de cambio del dólar frente al yen. Al cierre del trimestre, el número total de acciones en circulación de Telmex ascendió a 7,900 millones, después de que la empresa recompró 105 millones de acciones durante el trimestre. Expectativas Seguimos creyendo en los fundamentos a largo plazo de la empresa, basándonos en su asociación con Sprint, tarifas competitivas, red moderna, mayores servicios de valor agregado, sólida posición financiera y mejor servicio a clientes. Además, la empresa planea expandirse hacia el mercado estadunidense, enfocándose básicamente en clientes de habla hispana. Sin embargo, las operaciones de Telmex en los Estados Unidos siguen detenidas debido a la oposición de los operadores norteamericanos principalmente en lo que se refiere a las tarifas de liquidación. Asimismo, con el fin de diversificar aún más sus operaciones, la empresa actualmente está analizando nuevas oportunidades en los mercados centro y sudamericanos, específicamente en El Salvador y Brasil. En cuanto a este último mercado, la administración de Telmex afirmó que, en asociación con su actual socio estratégico SBC, participará en la licitación de las operaciones en telefonía celular de Telebras. La empresa actualmente está negociando las tarifas de interconexión con los demás competidores, y se ha mostrado dispuesta a reducirla a US$ 0.0315/minuto, a partir de su actual nivel de US$ 0.0469, siempre y cuando pueda prolongar el plazo de vigencia de esta tarifa. A pesar de que se ha hablado mucho con respecto a esta última situación, en realidad no nos preocupa debido a que los ingresos por interconexión no representan ni siquiera el 2% de los ingresos consolidados totales de Telmex. Creemos que las ventas de Telmex deberán seguir creciendo durante 1998, principalmente a través de los servicios telefónicos locales, los cuales compensarán parcialmente los débiles ingresos por LD (decrementos reales en los precios a causa de la competencia). Además, nos agrada que la empresa haya sido capaz de controlar sus gastos en el 1S98, dado que esto ha resultado en márgenes superiores a los que originalmente habíamos estimado. Por lo tanto, a nivel operativo y de la UAFIDA, consideramos que el desempeño de Telmex mejorará en 1998. Sumant Vasal svanand@cbbanorte.com.mx Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 2