TELMEX Resultados al Cuarto Trimestre de 1998

Anuncio

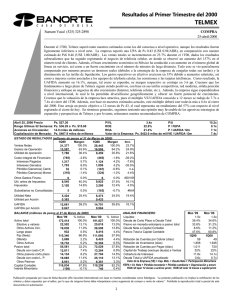

Resultados al Cuarto Trimestre de 1998 TELMEX Sumant Vasal (525) 325-2898 SIMILAR AL PROMEDIO DEL MERCADO 8-febrero-1999 Durante el 4T98, Telmex siguió reportando resultados operativos positivos, en línea tanto con los estimados del consenso como con nuestros propios estimados a nivel operativo. Sin embargo, la utilidad neta superó nuestros pronósticos. La empresa reportó una UPA de Ps$ 0.62 (US$ 1.26/ADR), en comparación con nuestro estimado de Ps$ 0.60/acción (US$ 1.22/ADR). Las ventas totales se incrementaron en 3.6% durante el 4T98, atribuible principalmente al mayor uso de servicios locales, al incremento en el número total de líneas instaladas y al fuerte crecimiento en los minutos de larga distancia nacional (LDN) facturados. Además, el negocio de telefonía celular siguió registrando resultados sobresalientes, con un incremento del 89.9% en el número total de clientes. Todo esto se vio parcialmente compensado por decrementos en los precios en términos reales, una reducción en los minutos de larga distancia internacional (LDI) facturados debido a la derivación de llamadas entrantes y cambios contables relativos a las tarifas netas de liquidación. La UAFIDA se incrementó en más de 14%, dado que los gastos en efectivo siguieron decreciendo como resultado de los programas de control de costos de la empresa, mismos que condujeron a mejoras en los márgenes. Creemos que los fundamentos a largo plazo de Telmex siguen siendo positivos, con base en su asociación con Sprint, tarifas competitivas, red moderna y sólida posición financiera. Además, la empresa sigue expandiendo sus operaciones, con lo que ha conseguido diversificarse geográficamente. Sin embargo, debido a la fuerte alza registrada en el precio de esta acción a lo largo de las últimas semanas, en combinación con un crecimiento más lento durante 1999 a nivel operativo, estamos disminuyendo nuestra recomendación de COMPRA a SIMILAR AL PROMEDIO DEL MERCADO. Precio: L Rango Ultimas 52 Semanas: Capitalización de Mercado: Valor de la Empresa: Acciones en Circulación: Ps. $26.65 Ps. $27.70 a Ps. $17.16 Ps. $205.9 miles de millones Ps. $217.9 miles de millones 7.7 miles de millones Precio / Valor en Libros: PU a dic 12 m P / FEPA P / UAFIDA 12m VE / UAFIDA 12m ESTADO DE RESULTADOS (millones de pesos constantes al 31 de Diciembre de 1998) 1997 Margen 1998 Margen Incr. Ventas Netas 100.0% 100.0% 8.6% 72,025 78,241 Servicio Local 50.5% 57.4% 23.4% 36,369 44,881 L.D. Doméstica 24.9% 22.7% -1.2% 17,969 17,761 L.D. Internacional 18.9% 11.0% -36.4% 13,587 8,640 Otros 5.7% 8.9% 69.7% 4,100 6,959 Gastos de Operación 65.4% 62.0% 3.0% 47,081 48,514 Utilidad de operación 34.6% 38.0% 19.2% 24,944 29,727 Costo integral de Financiam. Intereses Pagados Intereses Ganados Pérdida (Ganancia) Camb. Pérdida (Ganancia) Monet. Util. antes de Impuestos Impuestos Subsidiarias no Consolidadas (476) 3,787 3,457 (238) (569) 25,420 10,226 -0.7% 5.3% 4.8% -0.3% -0.8% 35.3% 14.2% 2,729 4,754 5,011 3,826 (841) 26,998 10,625 4T97 18,779 10,315 4,058 3,248 1,158 12,055 6,724 Margen 100.0% 54.9% 21.6% 17.3% 6.2% 64.2% 35.8% 4T98 19,461 11,438 4,559 793 2,670 12,387 7,074 1.9x 12.6x 5.9x 4.5x 4.8x Margen 100.0% 58.8% 23.4% 4.1% 13.7% 63.7% 36.4% Incr. 3.6% 10.9% 12.4% -75.6% 130.5% 2.8% 5.2% 3.5% 6.1% 6.4% 4.9% -1.1% n.a. 25.5% 45.0% n.a. 47.8% 480 1,674 1,345 244 (93) 2.6% 8.9% 7.2% 1.3% -0.5% (235) 1,618 1,643 (33) (178) -1.2% 8.3% 8.4% -0.2% -0.9% n.a. -3.3% 22.1% n.a. 91.2% 34.5% 13.6% 6.2% 3.9% 6,244 2,468 33.3% 13.1% 7,310 2,545 37.6% 13.1% 17.1% 3.1% 48 0.1% 27 0.0% -44.0% 27 0.1% 31 0.2% 16.7% Utilidad Neta Utilidad por Acción 15,243 1.973 21.2% 16,401 2.123 21.0% 7.6% 3,803 0.492 20.3% 4,795 0.621 24.6% 26.1% UAFIDA UAFIDA por Acción 39,860 5.160 55.3% 45,446 5.883 58.1% 14.0% 9,621 1.246 51.2% 11,009 1.425 56.6% 14.4% BALANCE (millones de pesos al 31 de Diciembre de 1998) % Activo Dic '97 Dic '98 Activo total 100.0% 151,586 153,718 Efectivo y valores 10.6% 16,132 17,991 Otros Activos Circ. 12.2% 18,463 16,401 Largo plazo 0.3% 466 607 Fijo (Neto) 71.7% 108,733 106,309 Diferido 0.1% 171 2,560 Otros Activos 5.0% 7,622 9,850 Pasivo total 31.0% 46,935 48,010 Deuda con costo C.P. 9.6% 14,617 11,579 Otros pasivos corto plazo 6.0% 9,141 10,058 Deuda con costo L. P. 10.5% 15,914 18,472 Otros Pasivos 4.8% 7,263 7,900 Capital Contable 69.0% 104,651 105,708 Interés Minoritario 0.0% 0 0 Valor de la Empresa (VE) = Cap. Mdo. + Deuda Neta + Part. Min. FEPA = Ut. Neta + Pos. Monet. + Fluctuaciones Camb. + Dep % Activo 100.0% 11.7% ANALISIS FINANCIERO Dic '97 Dic '98 10.7% Liquidez 1.5x 1.6x 0.4% Deuda de Corto Plazo a Deuda Total 47.9% 38.5% 69.2% Pasivo en moneda extranjera a pasivo total 49.8% 38.2% 1.7% Deuda Neta a Capital Contable 13.8% 11.4% 6.4% Pasivo Total a Capital Contable 44.8% 45.4% 31.2% 1997 1998 7.5% Rotación de Cuentas por Cobrar (días) 63 57 6.5% Ventas / Lineas totales 2,029 1,960 12.0% Gastos oper. / Lineas totales 1,303 1,248 5.1% UAFIDA a Intereses Pagados 10.5x 9.6x 68.8% Cobertura de Intereses 11.4x 10.6x 0.0% UAFIDA anualizado a deuda de C.P. 2.7x 3.9x Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 1 Resultados al Cuarto Trimestre de 1998 TELMEX SIMILAR AL PROMEDIO DEL MERCADO Resultados Operativos Durante el 4T98, los ingresos totales crecieron en 3.6% en comparación con el mismo período del año anterior. Los ingresos por servicios telefónicos locales crecieron en 10.9%, como resultado del mayor uso de servicios locales, así como del incremento en el número total de líneas en servicio (7.3%). Además, durante el trimestre, el total neto de líneas instaladas ascendió a 176,181 (representando un incremento del 8.5%), como resultado de un mejor entorno económico en México. Con respecto al servicio de larga distancia nacional (LDN), los minutos facturados registraron un incremento sustancial del 17.1% durante el trimestre. Sin embargo, esto se vio parcialmente compensado por decrementos reales en los precios que resultaron de la competencia, conduciendo a un aumento del 12.4% en las ventas. Los ingresos provenientes del servicio de larga distancia internacional (LDI) continuaron con su tendencia a la baja, debido a la caída del 16.0% en el total de minutos de LDI facturados y a menores precios en términos reales. Esta caída en los minutos de LDI resultó del menor número de llamadas entrantes que se registraron a causa de la ‘derivación’ ilegal de llamadas, aunque esto se vio parcialmente compensado por un incremento en el número de llamadas salientes. La empresa actualmente está tomando medidas (legales y técnicas) para remediar este problema. Asimismo, en 1998, la empresa y sus contrapartes en los Estados Unidos no llegaron a un acuerdo en cuanto a las tarifas de liquidación, las cuales habían sido registradas por Telmex a US$ 0.375/minuto durante los primeros nueve meses de 1998. Para evitar pagar más impuestos y también para ser más realista, Telmex adoptó una política contable conservadora en el 4T98, mediante la cual sólo consideró los pagos realizados por los operadores estadunidenses, mismos que equivalían a mucho menos que la tarifa de US$ 0.375/minuto. Por lo tanto, la empresa redujo los ingresos por LDI por un monto de Ps$ 1,300 millones, lo que resultó en una caída del 75.6% en los ingresos por LDI. En base ajustada, los ingresos por LDI hubieran decrecido en 35%. El negocio de telefonía celular de Telmex (Telcel) sigue en auge, con crecimientos del 76.4% y de casi 5 veces en las ventas y UAFIDA, respectivamente. Esto se derivó del incremento del 89.9% en el total de clientes, mismo que ascendió a 2.1 millones al cierre del 4T98. En general, las ventas por línea se redujeron ligeramente (por primera vez en muchos trimestres), al pasar de Ps$ 2,029 en el 4T97, a Ps$ 1,960 en el 4T98, en términos reales. Durante el 4T98, los gastos operativos aumentaron en 2.8%, debido principalmente al incremento del 35.8% en los cargos por depreciación, dado que en el 4T97, la empresa ajustó la depreciación a la baja, ya que este rubro había sido sobreexpresado durante los primeros nueve meses de 1997. Esto se vio parcialmente compensado por la reversión de las provisiones asociadas a las tarifas de liquidación. Sin embargo, nos agradó ver que los gastos en efectivo (nuestros estimados) siguieron decreciendo trimestre contra trimestre, principalmente como resultado de los programas de control de costos de la empresa. Esto se vio parcialmente compensado por el aumento salarial del 21.5% que se aplicó a fines de abril, así como por mayores costos asociados a equipos celulares y comisiones. La utilidad operativa y el flujo de operación se incrementaron en 5.2% y 14.4%, respectivamente. Resultados Financieros En el 4T98, Telmex reportó un ingreso neto de financiamiento de Ps$ 235 millones, en comparación con el costo de Ps$ 480 millones registrado el año pasado. Esto se debió básicamente a las ganancias cambiarias y monetarias (partidas virtuales), así como a los intereses netos ganados (en comparación con los intereses netos pagados del año anterior). La empresa sigue gozando de una sólida posición financiera, con un apalancamiento y cobertura de deuda de 45.4% y 10.6x, respectivamente. Además, la razón de deuda neta a capital se ubicó en tan solo 11.4%. Al cierre del trimestre, el número total de acciones en circulación de Telmex ascendió a 7,700 millones, a raíz de que la empresa recompró 58.5 millones de acciones durante el trimestre. Expectativas Seguimos creyendo en los fundamentos a largo plazo de la empresa, basándonos en su asociación con Sprint, tarifas competitivas, red moderna, mayores servicios de valor agregado, sólida posición financiera y mejor servicio a clientes. Asimismo, en agosto, la empresa comenzó a operar en los Estados Unidos, enfocándose en los clientes de habla hispana y en octubre celebró una alianza estratégica con Luca de Guatemala para la operación y expansión de Telgua. La administración comentó que los resultados iniciales obtenidos en el mercado estadunidense han sido alentadores. Aún así, es importante recordar que estas operaciones forman parte de una estrategia a largo plazo de la empresa, por lo que no esperamos beneficio alguno en sus resultados operativos en el corto plazo. Estimamos que los resultados operativos de Telmex seguirán creciendo durante 1999, aunque a un ritmo más lento en comparación con 1998. Además, siguen pendientes ciertos asuntos tales como las tarifas de liquidación y los aumentos en las tarifas locales y de LD (que deberán anunciarse en las próximas semanas). Todo lo anterior, aunado al fuerte aumento registrado en el precio de esta acción a lo largo de las últimas semanas, nos lleva a disminuir nuestra recomendación de COMPRA a SIMILAR AL PROMEDIO DEL MERCADO. Sumant Vasal: svanand@cbbanorte.com.mx Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 2