Introducción 1. ¿Qué significa trueque? 2. Mencione el concepto de

Anuncio

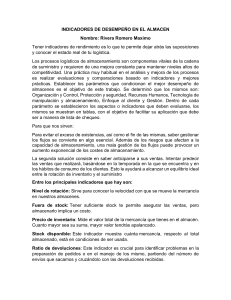

SECRETARIA DE EDUCACIÓN PÚBLICA SUBSECRETARIA DE EDUCACIÓN MEDIA SUPERIOR DIRECCIÓN GENERAL DE BACHILLERATO ESCUELA PREPARATORIA FEDERAL POR COOPERACIÓN DAVID ALFARO SIQUEIROS GUIA PARA EL EXAMEN EXTRAORDINARIO CONTABILIDAD I L.C. CECILIA VALENCIA TERCER SEMESTRE GRUPO CINCO Introducción 1. ¿Qué significa trueque? 2. Mencione el concepto de contabilidad 3. Es considerado el padre de la contabilidad 4. Mencione cinco personas interesadas en la obtención de la contabilidad 5. ¿Qué significa lucro? 6. Principio de Contabilidad que hace mención a que la contabilidad registra hechos pasados y por las cantidades que se generaron 7. Principio de Contabilidad que refiere a que la empresa existe porque tiene operaciones 8. Principio de Contabilidad que establece que las operaciones de una empresa deben registrarse en el momento en el que ocurren 9. Principio de Contabilidad que hace mención a que a uno o más cargos corresponden uno o más abonos 10. Principio de Contabilidad que establece que los papeles de contabilidad deben conservarse por lo menos en un periodo de cinco años 11. Se refiere a que el contador puede tomar algunas decisiones Papeles de trabajo 1. 2. 3. 4. 5. Contienen tres columnas, la descripción y el numero de folio Es un listado de las cuentas existentes en una empresa, difieren entre un negocio y otro Es un método para registrar la mercancía, es necesario levantar un inventario cada mes Es la recuperación de la inversión a través del gasto Es la recuperación de la inversión a través del gasto 6. Documento que sirve para avalar una operación a crédito 7. Clasificación de las empresas lucrativas y no lucrativas 8. Clasificación de las entidades como personas físicas y morales 9. Tiene que ver con las personas que invierten en una entidad 10. Leyes que intervienen en el marco legal de la contabilidad Resuelva el siguiente ejercicio por medio del método analítico La empresa “Cinepolis SA de CV” durante el mes de enero de 2010 inicio operaciones con las siguientes cantidades (se califica: principio de contabilidad, reglas de valuación y presentación, limpieza): Clientes (Cinemex Sa de CV) $10,000.00 Proveedores (16m) $15,000.00 Bancos (Bancomer y Banamex 50%) 50,000.00 Papelería y útiles 16,000.00 Proveedores 80,000.00 Amortiz acum de pap y útiles (1,000.00 al mes) 9,000.00 Acreedores diversos 32,500.00 Deudores diversos 23,900.00 Caja 3,000.00 inventario 36,500.00 Equipo de reparto 54,000.00 Doctos por pagar 46,600.00 Deprec acum de eq de reparto 23,000.00 Capital social Las operaciones fueron las siguientes: 1. Se vende mercancía por $47,000.00 la cual nos pagan 50% en efectivo y por el resto nuestro cliente Adrian Uribe Hernández nos solicita crédito. 2. Se compran $10,800.00 de mercancía la cual pagamos con un cheque de Bancomer 3. Se pagan los siguientes gastos de nuestra cuenta bancaria de Banamex: Luz de las oficinas $850.00 Agua del local 500.00 Empaques 350.00 4. El inventario final es de $25,300.00. Se pide elaborar: a) Depreciaciones y amortizaciones correspondientes (valor 5 puntos) b) Libro diario continental (valor 15 puntos) c) Esquemas de mayor (valor 10 puntos) d) Balanza de comprobación (valor 10 puntos) e) Estados financieros (10 puntos) NOTA: Tenga mucho cuidado con los encabezados de cada una de los anteriores.