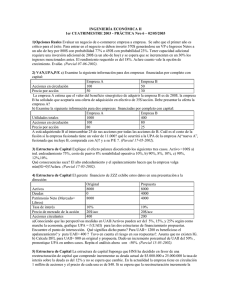

¿Cómo mejorar la Gestión Financiera?

Anuncio

“MEJORAR LA GESTIÓN FINANCIERA GENERANDO VALOR, SE GARANTIZA EL CRECIMIENTO SOTENIBLE EN EL LARGO PLAZO” Presentación del Conferencista Administrador de Empresas de la Universidad Central de Bogotá, Especialista en Finanzas de la Universidad del Norte Magister BMA Profesional en la misma Universidad, Actualmente cursa el segundo año del Doctorado (PHD) en Administración de Empresas en Atlantic International University (Honolulu Hawaii), Docente de varias asignaturas del área financiera en varias universidades de la Costa Caribe y los Llanos Orientales, 35 años de experiencia en cargos en diferentes niveles y empresas nacionales e internacionales en Bogotá, los Llanos Orientales y la Costa Caribe Colombiana. Es autor del Libro el Sofisma del Financiamiento de Vivienda en Colombia. ¿Cómo mejorar la Gestión Financiera? Énfasis en empresas Turísticas El CLIENTE demanda un producto o servicio ¿Qué es la Gestión Financiera? El CLIENTE demanda un producto o servicio Se denomina gestión financiera a los procesos de consecución, mantenimiento y utilización de los recursos de dinero RECURSOS Proveedores Socios, Bancos y Entidades Financieras Funciones de la Gestión Financiera 1. Determinar la necesidad de recursos • Flujo de Caja: • Recursos disponibles, utilizados y liberados, No disponibles = Necesidad 2. Análisis de Viabilidad Financiera • El costo de los recursos < Rentabilidad de los mismos? • Si es de largo Plazo (TIR, VPN son aceptables?) 3. Consecución de Financiación 4. Aplicación de los recursos • Costo, Plazo , Garantías, etc. • Beneficios tributarios • Estructura de la empresa • Principio de Conformidad Financiera • Que genere eficiencia y Rentabilidad • Reutilización de los excedentes de tesorería Libro Tecnologías de Gestión-polimodal de Héctor Fainstein y Mauricio Abadi. Editorial AIQUE Flujo de Caja Ejercicio hipotético: El Hotel el Descanso apenas inicia operaciones y por consiguiente Vende sus servicios de habitación doble exclusivamente así: SIGUIENTE A través de Agencia de Viaje otorgándole un plazo a la agencia de 60 días El precio de la Habitación es de $150.000 diarios en los periodos: 1 de Junio al 30 de Julio, 1 de Noviembre al 31 de Diciembre. El precio de la Habitación es de $110.000 diarios el resto del año. Su capacidad es de 10 Habitaciones Paga a sus trabajadores operativos un salario de $1.100.000 incluidas sus prestaciones y aportes de Ley Los costos directos de operación, tales como Insumos de aseo, Servicios Públicos, Mantenimiento, utilería, etc., ascienden a $50.000 diarios por habitación ocupada Flujo de Caja Ejercicio hipotético: Continua: Por estar en el primer año de actividades sus proveedores le cobran de contado El propietario posee buena reputación con el sector Financiero y se asigna un salario de $2.500.000 mensuales incluidas sus prestaciones y aportes de Ley Otros Gastos de la Administración, como los de contabilidad ascienden a $1.000.000 mensuales REGRESAR La construcción y dotación inicial del Hotel fue de $200.000.000 Para Financiar el Capital de Trabajo, los Propietarios aportaron $20.000.000 Los propietarios tienen ofertas de los bancos para otorgarles créditos al 18% anual La Ocupación de habitaciones durante el año y el número de trabajadores operativos contratados tiene el siguiente comportamiento. Detalle Porcentaje de Ocupación Enero Febrero Marzo Abril 30% 20% 20% 20% Mayo 20% Junio 80% Julio Agosto SeptiembreOctubre Noviembre Diciembr 90% 20% 20% 20% 80% 100% Costo Financiero Vs Rentabilidad de los Recursos Regla de ORO UAII ACTIVOS OPERATIVOS > CCPP SIGUIENTE EVA %= (UODI/ Activo) – CCPP EVA $= Activo *( (UODI/ Activo) – CCPP) Costo Financiero Vs Rentabilidad de los Recursos Activos Corrientes SIGUIENTE Caja Deudores 15.203.333 81.000.000 Total Corrientes 96.203.333 Fijos Edificios Muebles, Camas, Etc. Equipos de Oficina Depreciación Acumulada Total Activos Fijos 150.000.000 40.000.000 10.000.000 -14.833.333 185.166.667 Total Activos Operativos 281.370.000 Utilidad Operativa Impuestos de la UO 73.133.333 24.134.000 Utilidad Operativa Despues de Impuestos (UODI) 48.999.333 RENTABILIDAD OPERATIVA DEL ACTIVO UODI ACTIVO OPERATIVO 48.999.333 = 281.370.000 17,4% Rentabilidad de los Recursos En el Largo Plazo Regla de ORO #1 TIR > CCPP Regla de ORO #2 SIGUIENTE VPN > CERO Análisis de Viabilidad Financiera REGRESAR FLUJO DE CAJA Periodo 0 Periodo 1 Periodo 2 Periodo 3 Periodo 4 Periodo 5 Periodo 6 Periodo 7 Periodo 8 Periodo 9 Periodo 10 -220.000.000 -4.796.667 65.368.333 65.368.333 65.368.333 65.368.333 65.368.333 65.368.333 65.368.333 65.368.333 65.368.333 CCPP TIR VPN 18% 20% 14.309.067 Regla de ORO #1 TIR > CCPP Regla de ORO #2 VPN > CERO FACTORES QUE INFLUYEN EN LAS DECISIONES DE ESTRUCTURA FINANCIERA 1. Apalancamiento Financiero Se debe medir el impacto de diferentes opciones de endeudamiento sobre la rentabilidad del patrimonio. Cuanto mayor sea la palanca financiera mayor será la rentabilidad. 2. Política de crecimiento de los negocios Cuando las perspectivas comerciales son favorables habrá preferencia por el endeudamiento. 3. Estabilidad de los márgenes de utilidad Si el pronóstico de utilidades estable es confiable, convendrá el endeudamiento. 4. Naturaleza de los activos La actividad de cada empresa marca pautas a seguir en cuanto al horizonte de amortización de créditos. FACTORES QUE INFLUYEN EN LAS DECISIONES DE ESTRUCTURA FINANCIERA 5. Autonomía Financiera y Control Cuando existe concentración accionaria se prefiere un alto endeudamiento para evitar pérdida en el control. 6. Disponibilidad de Fondos Crediticios Facilidad para obtener créditos, tasas de interés. Deben analizarse las políticas gubernamentales vinculadas al control monetario. 7. Riesgo imputable a las inversiones A mayor incertidumbre menor deuda. 8. Aspectos Tributarios Los intereses impuestos. son deducibles de Consecución de la Financiación con DEUDA VENTAJAS Los intereses impuestos. son deducibles de La empresa conserva su autonomía en la gestión empresarial. Menor costo. Las tendencias inflacionarias benefician el uso de deuda. La recuperación del principal por parte de los tenedores de bonos y las entidades financieras no está condicionada a las utilidades que reporte la gestión comercial. DESVENTAJAS La deuda es un cargo fijo y por tanto, las desviaciones de las proyecciones financieras puede originar el aplazamiento de los pagos. Una alta participación de deuda en la estructura financiera puede ser contraproducente para los accionistas, ya que la rentabilidad sobre el patrimonio puede bajar. Mayor riesgo. Aspectos no controlables por la empresa pueden originar cambios en los presupuestos. CONSIDERACIONES ADICIONALES PROPIAS DEL ENDEUDAMIENTO La gerencia financiera además de evaluar las ventajas y desventajas relacionadas con el endeudamiento debe: 1. Determinar la capacidad de pago Disponible servicio a la deuda = 2. Costo del endeudamiento Capacidad de generar FCL. Realizar un análisis de sensibilidad del FCL esperado. FCL - dividendos Determinar el costo efectivo de la deuda. Verificar que favorable. el apalancamiento sea El costo nominal de los intereses debe ser disminuido en el valor del impuesto de renta. Acciones Preferentes: III. ANÁLISIS DE LA FINANCIACIÓN CON PATRIMONIO Financiamiento permanente. Características El dividendo preferente prima sobre el dividendo de las acciones comunes y ocupa un lugar secundario frente a los tenedores de bonos. A los accionistas preferentes se les promete un rendimiento periódico fijo. (% ó $). No se exige cancelar el valor nominal. No tienen derecho a voto. Se les da preferencia sobre las acciones comunes con respecto a la distribución de utilidades. El dividendo preferencial no es deducible de impuestos. En caso de quiebra el accionista preferente debe esperar hasta que las reclamaciones de todos los acreedores se hayan satisfecho. Acciones Comunes: Fuente de financiamiento primaria del patrimonio. Características El capital representa el respaldo para nuevos préstamos. Los accionistas comunes son propietarios residuales. Asumen un mayor riesgo. La tenencia de acciones comunes concede al propietario derechos colectivos e individuales. Garantiza la participación activa en la formulación de estrategias y políticas que avalan el crecimiento, el control y la gerencia de la empresa. REGRESAR Aplicación de los recursos Principio de Conformidad Financiera Este principio establece que en una sana política financiera “las fuentes de corto plazo deberían financiar las aplicaciones de corto plazo; las fuentes de largo plazo deberían financiar las aplicaciones de largo plazo; la generación interna de fondos debe financiar primero que todo los dividendos y lo que quedare debe aplicarse a corto y/o largo plazo dependiendo de la política de crecimiento de la empresa” (Oscar León García Serna – Administración Financiera) SIGUIENTE PASIVO CORRIENTE PASIVO NO CORRIENTE ACTIVO NO CORRIENTE Inversión PATRIMONIO REGRESAR Fuentes de Financiación F I N A N C I E R A De Capital ACTIVO CORRIENTE T R U C T U R A Estructura E S Estructur a Corriente BALANCE GENERAL NAVEGADORNAVEGADOR DE LA GESTION FINANCIERA DE LA GESTIÓN FINANCIERA Financiamiento Inversión Comercial Producción Programación de recaudos, desembolsos y saldos mínimos Planeamiento de existencias, Pedidos y corridas de producción C A P A C I D A D Recursos líquidos Formulación de estrategias competitivas P O L I Inventarios T I Descuentos, plazos y Gestión de cartera C Cartera A S Complementación y sustitución Bienes de capital Y D E Establecimiento de la estructura óptima Financiación C I S Distribución y capitalización Excedentes I O N Interna o externa Productiva o especulativa Inversión Necesidades del mercado Expectativas de inversionistas E S G E S T I O N O B J E T I V O S F I N A N C I E R A E S P E C I F I C O S Políticas gobierno E F E C T O S Recursos liquidos Inventarios Fenómenos económicos Sistema financiero OBJETIVOS Competencia Garantizar flujo normal de desembolsos Minimización de costos de pedidos, tenencia y producción Cartera Mejoramiento liquidez o captación de mercados Bienes de capital Minimización de costos y recuperación inversión Financiación Minimización de los costos de capital Excedentes Autonomía financiera y retribución del capital Inversión Maximización de la tasa de rentabilidad Cumplimiento obligaciones : liquidez Minimización costos capital Utilización eficiente recursos Orientación apropiada fondos Recuperación fondos invertidos Cobertura riesgos financieros CREACION DE VALOR EFECTOS FINANCIEROS DE LA ACTUALIZACIÓN TECNOLÓGICA $ Incremento de la productividad costo mano de obra Disminución del tamaño de equipos Inversión fija Reducción energéticos Disminución del reproceso Mejoramiento de calidades gastos indirectos Costos producción volúmenes de ventas Financiamiento de la Idea de Negocios Inversionistas o Socios Recursos Propios Terceros Proveedores Bancos Inversionistas o Socios ? DEUDA Recursos Propios PATRIMONIO Financiamiento de la Idea de Negocios Terceros Proveedores Bancos Datos básicos de un ejemplo Volumen de Ventas Precio de Venta Unitario Costo Variable Unitario (CVU) Costos Fijos de Producción Gastos Fijos de Administración y Ventas Monto de la Deuda Tasa de Interés Tasa de Impuestos (Tx) # de Acciones Comunes $ $ $ $ $ 10.000 Unidades 5 3 10.000 3.500 100.000 1,2% 33,0% 2.000 La inversión también pudo apalancarse emitiendo 1.000 acciones a $100 cada una, para alcanzar el nivel de operatividad actual Estado de Resultados por Costeo Variable (Periodo 1) DETALLE Unidades vendidas Ventas en Valores Menos: Costo Variable Total Igual: Márgen de Contribución Menos: Costos Fijos de Producción Gastos Fijos de Administración y Ventas Utilidades Operatrivas (UAII) Menos: Intereses Financieros (IF) Igual: Utilidades Antes de Impuestos (UAI) Menos: Impuesto de Renta Igual: Utilidades Despues de Impuestos (UDI) # Acciones Comunes Igual: UPA MONTOS 7.000 $ 35.000 $ 24.500 $ 10.500 $ $ $ $ 4.000 3.500 3.000 3.000 990 2.010 2.000 1,005 Estado de Resultados por Costeo Variable DETALLE Unidades vendidas Ventas en Valores Menos: Costo Variable Total Igual: Márgen de Contribución Menos: Costos Fijos de Producción Gastos Fijos de Administración y Ventas Utilidades Operatrivas (UAII) Menos: Intereses Financieros (IF) Igual: Utilidades Antes de Impuestos (UAI) Menos: Impuesto de Renta Igual: Utilidades Despues de Impuestos (UDI) # Acciones Comunes Igual: UPA MONTOS OPERACIONES 10.000 $ 50.000 (10.000 Unidades X $5) $ 30.000 (10.000 Unidades X $3) $ 20.000 $ $ $ $ 10.000 3.500 6.500 1.200 ($100.000 X 1,2% ) 5.300 1.749 (UAI X 33%) 3.551 2.000 1,7755 (UID / # DE Acciones Comunes) Qué sucede si el # de Acciones es de 2.500???? Cuál es modelo matemático para calcular la UPA??? Modelo Matemático de las UPA (UAII - IF) - (UAII - IF)* Tx UPA = # de Acciones Con el ejemplo, asumamos que el periodo anterior !!! Volumen de Ventas Precio de Venta Unitario Costo Variable Unitario Costos Fijos de Producción Gastos Fijos de Administración y Ventas Tasa de Impuestos # de Acciones Comunes $ $ $ $ 7.000 Unidades 5,0 3,5 4.000 3.500 33,0% 2.000 La idea emprendida se hizo sin incurrir en Deuda Financiera (NO hay intereses) Estado de Resultados por Costeo Variable (Periodo 0) Aplicar el Modelo Matemático de UPA Estados de Resultados comparando el financiamiento Deuda y Emisión DETALLE Unidades vendidas Ventas en Valores Menos: Costo Variable Total Igual: Márgen de Contribución Menos: Costos Fijos de Producción Gastos Fijos de Administración y Ventas Utilidades Operatrivas (UAII) Menos: Intereses Financieros (IF) Igual: Utilidades Antes de Impuestos (UAI) Menos: Impuesto de Renta Igual: Utilidades Despues de Impuestos (UDI) # Acciones Comunes Igual: UPA CON DEUDA 10.000 $ 50.000 $ 30.000 $ 20.000 CON EMISIÓN 10.000 $ 50.000 $ 30.000 $ 20.000 $ $ $ $ $ $ $ $ 10.000 3.500 6.500 1.200 5.300 1.749 3.551 2.000 1,7755 10.000 3.500 6.500 6.500 2.145 4.355 3.000 1,4517 Aplicar el Modelo Matemático de UPA para cada caso Punto de Indiferencia Algebraico (UAII - 0) * (1- 0,33) 3.000 = (UAII - 1.200) * (1- 0,33) 2.000 UAII = 3.600 Comprobando Punto de Indiferencia Algebraico CON DEUDA CON EMISIÓN DETALLE Utilidades Operatrivas (UAII) $ 3.600 $ 3.600 Menos: Intereses Financieros (IF) $ 1.200 $ Igual: Utilidades Antes de Impuestos (UAI) 2.400 3.600 Menos: Impuesto de Renta 792 1.188 Igual: Utilidades Despues de Impuestos (UDI) 1.608 2.412 # Acciones Comunes 2.000 3.000 Igual: UPA 0,8040 0,8040 Comprobar que sucede con UAII inferiores al punto de indiferencia $2.500 y $3.000 Comprobando por debajo del Punto de Indiferencia Algebraico CON DEUDA CON EMISIÓN DETALLE Utilidades Operatrivas (UAII) $ 3.000 $ 3.000 Menos: Intereses Financieros (IF) $ 1.200 $ Igual: Utilidades Antes de Impuestos (UAI) 1.800 3.000 Menos: Impuesto de Renta 594 990 Igual: Utilidades Despues de Impuestos (UDI) 1.206 2.010 # Acciones Comunes 2.000 3.000 Igual: UPA 0,6030 0,6700 ¿Qué sucede si las UAII se encuentran por debajo del punto de Indiferencia???? ¿Cuáles deben ser las UAII para que UPA = 0? ??? Punto de Indiferencia Gráfico 6.250 6.000 5.750 5.500 5.250 5.000 4.750 4.500 4.250 4.000 3.750 3.500 3.250 3.000 2.750 2.500 2.250 2.000 1.750 1.500 1.200 1.000 750 500 250 0 UPA Punto de Indiferencia Gráfico DILEMA ENTRE EMITIR O ENDEUDAR 1,800 1,600 1,400 1,200 1,000 0,800 DEUDA 0,600 EMISIÓN 0,400 0,200 - UAII COSTO DE CAPITAL PROMEDIO PONDERADO EL COSTO DEL CAPITAL PROMEDIO PONDERADO (CCPP o WACC) Es el costo de capital promedio ponderado de todas las fuentes de financiamiento empleadas en la financiación del activo. CCPP = Kp * P / (D + P ) + Kd * ( 1 - t ) * D / ( D + P ) Donde: D P Kp Kd t Valor de mercado de la deuda. Valor de mercado del patrimonio. Costo de capital de patrimonio. Costo de la deuda. Tasa marginal de impuestos. COSTOS DE FUENTES ESPECÍFICAS DE CAPITAL Fuentes de Fondos de Corto Plazo Fuentes de Fondos de Largo Plazo Obligación Bancaria Proveedores Costos y Gastos por Pagar Obligación Bancaria Emisión de Títulos Acciones Preferentes Acciones Comunes Superávit de Capital Superávit Ganado Pasivo No Corriente Patrimonio CALCULO SIMPLIFICADO DEL CCPP (sin Riesgo Operativo) FUENTE Obligaciones Financieras de CP Obligaciones Financieras de LP Patrimonio TOTAL ACTIVO OPERATIVO MONTO $ 200 300 600 1100 % DE PARTICIPACIÓN 18,18% 27,27% 54,55% 100,00% TASA DE IMPUSTESTOS IEA 18,00% 20,00% 24,00% 33% 33% TALLER DEMOSTRATIVO Con los estudiantes COSTO ANUAL DESPUES DE IMPUESTOS 12,06% 13,40% 24,00% CCPP PONDERACIÓN 2,193% 3,655% 13,091% 18,938% Comprobando sobre CCPP (sin riesgo) Valor del Activo Operativo A Expuesto a un proyecto que Rente B= A * CCPP 1.100.000.000 18,93818% 208.320.000 18,00% 20,00% 36.000.000 60.000.000 96.000.000 Intereses Pagados Obligaciones de Corto Plazo Obligaciones de Largo Plazo Total Intereses $200 * i%EA $300 * i%EA C Ahorro en impuestos D= C * 33% 31.680.000 B- C + D 144.000.000 Utilidad Para los Socios Rentabilidad exigida por los $600 * i%EA 24,00% 144.000.000 Con lo visto entonces ¿ que es costo de capital? Es la tasa mínima de rentabilidad que deben producir los activos de la empresa. Es la tasa de rendimiento que una empresa debe percibir sobre sus inversiones proyectadas a fin de mantener el valor de mercado de sus acciones. Es lo que le cuesta a la empresa obtener fondos o financiarse con las diferentes fuentes disponibles. Es la tasa de interés que los inversionistas, tanto acreedores como propietarios, desean le sea pagada para conservar e incrementar sus inversiones en la compañía. MONITOREO DE LA EMPRESA Y SU CRECIMIENTO ALCANCE DEL MONITOREO FINANCIERO información cuantitativa y cualitativa, no solo de corto plazo, sino, que esta información debe ser histórica y proyectada. SIGNOS VITALES EN LA EMPRESA LOS INDICADORES FINANCIEROS ALCANCE DEL MONITOREO FINANCIERO PUNTOS DE VISTA LOS ACREEDORES EL DUEÑO RIESGO CON SUS DIVIDENDOS RIESGO QUE ASUME CON SU CLIENTE LOS ADMINISTRADORES GERENTE SUPERVISOR JEFE COORDINADOR EVALUAR, CONTROLAR Y TOMAR DECISIONES PUNTOS DE REFERENCIA PARA MONITOREAR PERIODOS ESTANDAR ANTERIORES INDUSTRIAL OBJETIVOS DE LA EMPRESA OTROS INDICES LOS INDICADORES LIQUIDEZ FINANCIEROS CLAVES PRUEBA DEL ÁCIDO - INVENTARIOS Activo Corriente /Pasivo Corriente ROTACIÓN DE CARTERA CXC (Activo Corriente-Inventario) /Pasivo Corriente ROTACIÓN DE INVENTARIOS INVENTARIO VECES = Ventas a Crédito /CXC Promedio DÍAS = 360/ VECES ROTACIÓN DE CXP ?????? Factores Controlables BAJA = FONDOS OCIOSOS Factores Incontrolables Ineficiencias Administrativas: Inadecuada Gestión de Crédito y Cobranzas •Mala situación de la Economía o del sector. •Alto grado de competencia. ROTACIÓN DE CARTERA Factor positivo Adecuado Manejo de Crédito y Cobranzas Factor peligroso •Insuficiente Capital de Trabajo. •Rígidas Políticas de Crédito ALTA ROTACIÓN DE INVENTARIOS Rotación de I de M. Prima = Costo de materias primas consumidas/ Inventario promedio de M. Prima, Ineficiencias Factores Controlables BAJA = FONDOS OCIOSOS Factores Incontrolables ROTACIÓN DE MATERIAS PRIMAS Administrativas: Inadecuada Gestión de Compras y Producción •Cambios en la Demanda •Protección contra la escases y alza de precios. Factor positivo Adecuado Manejo de Compras y Producción Factor peligroso •Insuficiente Capital de Trabajo. ALTA Rotación de Inventario de Producción en Proceso = Costo de los productos terminados/ Inventario promedio de P. en Proceso, Este mide la eficacia y eficiencia del proceso productivo. Factores Controlables BAJA = FONDOS OCIOSOS Factores Incontrolables Ineficiencias Administrativas de la Producción: Inadecuada programación y control de la Producción •Paros imprevistos en la Producción ROTACIÓN DE I.P.E.P Factor positivo Adecuado Manejo de Producción Factor peligroso •Insuficiente Capital de Trabajo. ALTA Rotación de Inventario de Producción Terminada = Costo de la mercancía vendida / Inventario promedio de P. Terminado, Este mide el tiempo promedio en que podrían abastecerse las ventas si se suspendiera la producción Factores Controlables BAJA = FONDOS OCIOSOS Factores Incontrolables ROTACIÓN DE P. TERMINADA Ineficiencias Administrativas: Inadecuada programación de Ventas y Producción •Cambios en la Demanda. •Fuerte grado de Competencia. •Situación Económica Difícil Factor positivo Adecuado Manejo de Ventas y Producción Factor peligroso •Insuficiente Capital de Trabajo. ALTA INDICADORES DE RENTABILIDAD RENTABILIDAD DEL ACTIVO UODI/ACTIVO OPERATIVO UN/ACTIVO OPERATIVO Activo a Precios de comienzo del periodo RENTABILIDAD NETA/PATRIMONIO UTILIDAD NETA / PATRIMONIO ROTACIÓN DEL ACTIVO VENTAS / ACTIVOS RENTABILIDAD OPERATIVA DEL PATRIMONIO UAII /PATRIMONIO OTROS INDICADORES FINANCIEROS ÍNDICE DE ENDEUDAMIENTO INDICE DE ENDEUDAMIENTO PASIVO TOTAL/ ACTIVO TOTAL NO sirve para evaluar la capacidad de endeudamiento, solo da una idea del respaldo sobre los pasivos ÍNDICE DE ENDEUDAMIENTO FINANCIERO PASIVO FINANCIERO / ACTIVOS NETOS DE OPERACIÓN Porción de los activos que está siendo financiado con pasivos que implican pago de intereses REGLA DE ORO DEL MONITOREO UAI > PATRIMONIO UAII ACTIVOS > i ANALISIS DE LA REGLA CON LOS PARTICIPANTES TMRR < UAI > PATRIMONIO UAII ACTIVOS Tasa Mínima Requerida de Rendimiento > i RENTABILIDAD OPERATIVA UAII ACTIVO UAII ACTIVO UAII VENTAS = ROA x VENTAS VENTAS = ROA x VENTAS ACTIVOS = ROA MP, MO Y CIF GASTOS ADMON Y VTAS GASTOS ADMON Y VTAS RETORNO DE LOS ACTIVOS VENTAS - TOTAL COSTOS Y GASTOS (RENTABILIDAD OPERATIVA DEL ACTIVO) UTILIDAD NETA GASTOS POR INTERESES VENTAS CAJA CUENTAS POR COBRAR INVENTARIOS ACTIVO CORRIENTE INVERSIONES TEMPORALES OTROS + TERRENOS EDIFICIOS MAQUINARIA Y EQUIPO INTANGIBLES ACTIVO NO CORRIENTE VENTAS TOTAL ACTIVO % MARGEN NETO x VECES ROTACIÓN DEL ACTIVO ROA CALCULO DEL EVA EVA %= (UODI/ Activo) – CCPP) EVA $= Activo ( (UODI/ Activo) – CCPP) ALTERNATIVAS PARA EL MEJORAMIENTO DEL EVA EVA se incrementa cuando •Incrementa UAII manteniendo la inversión o aumentándola en una menor proporción de UAII •Invirtiendo con rentabilidad > CCPP •Desinvirtiendo en actividades en las cuales la rentabilidad < CCPP UTILIDAD NETA Mas: *Depreciación de activos *Amortizaciones de cargos y gastos diferidos *Intereses pagados y/o causados en el periodo FLUJO DE CAJA Igual: FLUJO DE CAJA BRUTO Menos: *Aumento del Capital de Trabajo neto operativo (KTNO) *Aumento en los activos Fijo por reposición Igual : FLUJO DE CAJA LIBRE RELACIÓN COSTO -VOLUMEN -UTILIDAD COSTOS Y GASTOS VARIABLES = Q x CVU IT = Q x PV + CT COSTOS Y GASTOS FIJOS TOTALES Costos Fijos: Son los Costos IT= INGRESO TOTAL Q = CANTIDAD DE PRODUCCIÓN VENDIDA PV= PRECIO DE VENTAS UNITARIO CVU= COSTO VARIABLE UNITARIO CT = COSTO TOTAL Costos Variables: Son los que varían si varían los niveles de producción. Ej. MPD, MOD y CIF (V) Gastos Variables: Son los que varían si varían los niveles de Ventas. Ej. Comisiones ventas, Fletes que ermanecen constantes a pesar de cambios en los niveles de producción. Ej. Arriendo de las Instalaciones de la Planta Gastos Fijos: Son los que permanecen constantes a pesar de cambios en los niveles de Ventas. Ej. Sueldo del Contador PUNTO DE EQUILIBRIO IT = CT ANÁLISIS DE EQUILIBRIO -ECUACIONES 1. Método Matemático. En la definición se anotó que el punto de equilibrio es el nivel en el cual el ingreso total iguala al costo total. IT = CT PVxQ = CVU x Q + CFT (Despejando Q) PRESENTACION DE RELACION CVU • Método Matemático: Q = CFT / M.C.U (P.E en unidades) Q$ = CFT / M.C % (P.E en pesos) IT • Método Gráfico: IT = Ingreso Total $ CT P.E CT = Costo Total CFT CVT = Costo y Gastos Variables Pérdida Totales CFT = Costos y Gastos Fijos Totales CVT Qo Q Se define como la diferencia entre las ventas reales o planeadas y el volumen de ventas en el punto de equilibrio . a) MS= Qp – Qo (en unidades) donde : Qp = Ventas planeadas o reales en unidades Qo = Ventas en unidades en el punto de equilibrio MS = Margen de Seguridad b) MS (en pesos) = (Qp – Qo) PV PV = Precio de Venta c) MS (en porcentaje)= (Qp - Qo) / Qp MARGEN DE SEGURIDAD Está dado por el nivel de actividad en donde los ingresos cubren los costos que implican salida de efectivo. P.C. = Costos Fijos Vivos / M.C.U Costos Fijos Vivos = Costos que implican salida de efectivo LA PLANEACIÓN DE UTILIDADES Y LA RELACIÓN COSTO-VOLUMEN-UTLIDAD Unidades a vender para lograr una utilidad deseada. Utilidad Operacional Unidades a vender = (CF + U. Deseada) / M.C.U Utilidad Neta Unidades a vender CF + U. N / (1-t) = M.C.U Muchas gracias por su atención: Multicontacto Bancóldex Tel. (1) 742 02 81 Bogotá Línea nacional gratuita 018000 180 710 contactenos@bancoldex.com www.bancoldex.com