INDICADORES ECONOMICOS.pmd

Anuncio

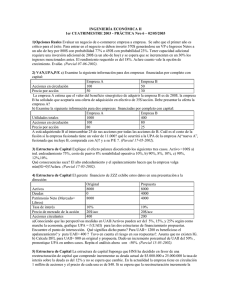

Área: INDICADORES ECONÓMICOS Contenido: II INFORME FINANCIERO Capacidad de la empresa para utilizar sus gastos financieros ........................................................ II-1 INDICADORES ECONÓMICOS - FINANCIEROS Variación de los Indicadores de Precios de la Economía ................................................................ Cotizaciones Internacionales ....................................................................................................... Tasas de Interés Promedio del Sistema Financiero ......................................................................... Tipo de Cambio / Tasa Legal Laboral / CTS (Tasa Efectiva Anual en MN y ME) ................................. II-2 II-2 II-3 II-4 Capacidad de la empresa para utilizar sus gastos financieros 1. Introducción El apalancamiento, Leverage o Palanqueo Financiero se define como la capacidad de la empresa para utilizar sus gastos financieros para maximizar el efecto de las fluctuaciones, cambios o variaciones de las UAII sobre las ganancias por acciones comunes u ordinarias. Para determinar el palanqueo financiero con la evaluación del efecto de la variación de las UAII sobre GPAC, veamos un ejemplo. Caso N.º 1 La Productora Metal S.A. tiene actualmente una UAII de S/.2 000 000, que debe pagar intereses de una deuda a largo plazo de S/.1 000 000, que tiene una emisión de 5000 acciones preferentes de S/. 20 de dividendos cada una (S/.100 000) y 100 000 acciones ordinarias o comunes en circulación. La empresa está interesada en saber qué sucederá con la GPAC si se incrementan las UAII en un 120% sobre la situación actual, es decir, un aumento de S/.2 000 000 a S/. 4 400 000. Desarrollo El cuadro ilustra la determinación del Palanqueo Financiero. Cuadro 1. Determinación del Palanqueo Financiero Concepto Utilidad antes de intereses e impuestos (UAII) Situación Actual Aumento en UAII S/.2 000,000 S/. 4 400,000 Intereses o Gastos Financ. (INT) (1 000,000) Utilidad antes de imptos. (UAII) 1 000,000 3 400,000 Impuesto a la Renta (IMP) (300,000) (1 020,000) Utilidad desp. de imptos. (UDI) 700,000 2 380,000 Dividendos de Acc. Preferentes (S/.20 * 5000 acciones) (100,000) (100,000) A) Utilidad a disposición de accionistas comunes (UDAC) 600,000 2 280,000 100,000 acciones 100,000 acciones B) Número de acciones comunes C) Gananc. por acc. común: A/B S/. GPAC 6.00 S/. D) Variac. Porcentual en GPAC (% GPAC) 380% E) Variación Porcentual en UAII 120% F) Palanqueo Financiero: D/E (1 000,000) 22.80 3.166 Comentario Con una variación porcentual de 120% en las UAII (de S/.2 000 000 a S/.4 400 000), se produce una variación porcentual de 380% en las GPAC (de S/.6.00 a S/.22.80 por acción común). Funciona en igual forma que en el Palanqueo Operativo, es decir, en ambos sentidos, y existirá el palanqueo financiero siempre que una empresa tenga intereses o gastos financieros. Se puede notar que el Palanqueo Financiero tiene un efecto tal que un incremento en las UAII determina un incremento más que proporcional en las GPAC y viceversa. 2. Determinación de la ganancia por acción común (G.P.A.C.) Utilidad antes de intereses e impuestos (UAII) Intereses o Gastos Financieros = Utilidad antes de impuestos (UAII) Impuesto a la Renta (IMP) = Utilidad después de impuestos (UDI) Dividendos de Acciones Preferentes = Utilidad a disposición de Acciones Comunes (UDI) GPA = UDAC Número de Acciones Comunes Fórmula para calcular el Palanqueo Financiero: Variación porcentual en GPAC P.F. = Variación porcentual en UAII % ∆ GPAC = % ∆ UAII En la fórmula anterior, basta que el cociente sea mayor a la unidad, para que exista Palanqueo Financiero. Luego, el Palanqueo Financiero de la Productora Metal S.A. será: P.F. : Aumento en 120% en UAII 380% P.F. = 3.17 120% = Cuanto más alto sea el resultado obtenido, más elevado será el Palanqueo Financiero. Esta información le permite a la empresa responder a interrogantes como: ¿Qué sucederá con la GPAC si se incrementa en un 150% las UAII sobre la situación actual? La GPAC se incrementa en 476% (150% x 3.17 = 475.5) 3. Palanqueo Financiero y alternativas de financiamiento Caso N.º 2 La compañía Electrónica Winter S.A. tiene actualmente un Capital Social de S/.10 000 000, desea obtener S/. 10 000 000 más para ampliar la capacidad de producción e introducir nuevas líneas de producción con miras al mercado externo o de exportación. La Gerencia Financiera dispone de las siguientes alternativas de financiamiento: Plan 1: Emitir acciones por S/.10 000 000, aumentando el Capital Social. Plan 2: Emitir acciones por S/.5 000 000 y contraer una deuda mediante un préstamo por los otros S/.5 000 000, a una tasa de interés anual de 15%. Plan 3: Solicitar un préstamo por los S/.10 000 000 a una tasa de interés de 22.5% anual. Se asume que las UAII son de S/.4 000 000, la tasa del Impuesto a la Renta es 30% y que existen inicialmente S/.10 000 000 de acciones en circulación con un valor nominal de S/.1.00, que será invariable en cualquiera de las tres alternativas. Desarrollo El cuadro ilustra la fórmula para calcular la Ganancia por Acción Común (GPAC) u Ordinaria, estableciendo el Palanqueo Financiero más conveniente. Alternativas de Financiamiento Plan 1 Plan 2 Plan 3 S/. 20 000 000 S/. 15 000 000 S/. 10 000 000 Concepto 1. Capital Social (Acciones Comunes a S/.1 c/u) 2. Pasivo o Préstamo TOTAL Utilid. antes de intereses e imptos. (UAII) Intereses o Gastos financieros (INT) Utilidad antes de impuestos (UAI) Impuestos a la Renta (30%) (IMP) A) Utilidad a disposición de Accionistas Comunes (UDAC) B) Número de acciones Comunes C) Ganancias por Acción Común (GPAC): A/B F I N A N C I E R O Consiste en evaluar el efecto de las diversas alternativas de financiamiento, sobre la GPAC. Para ello se debe partir del supuesto de idénticas utilidades antes de intereses e impuestos (UAII), para cada alternativa financiera. 0 S/. 20 000 000 ======== 4 000 000 4 000 000 (1 200 000) 2 800 000 20 000 000 S/. 0.14 5 000 000 S/. 20 000 000 ======== 4 000 000 ( 750 000) 3 250 000 (975 000) 2 275 000 15 000 000 S/. 0.15 10 000 000 S/. 20 000 000 ======== 4 000 000 (2 250 000) 1 750 000 (525 000 ) 1 225 000 10 000 000 S/. 0.12 La alternativa que presenta el plan 2 es la mejor desde el punto de vista de la ganancia por acción: plan que implica un Capital Social de un 75 % y un Pasivo de 25%. A C T U A L I D A D E M P R E S A R I A L | N.° 111 S E G U N D A Q U I N C E N A - M A Y O 2006 Eco. Rosario Quispe Ramos Miembro del Staff Interno de la Revista Actualidad Empresarial I N F O R M E 11-1