Presupuesto de Gastos e Ingresos

Anuncio

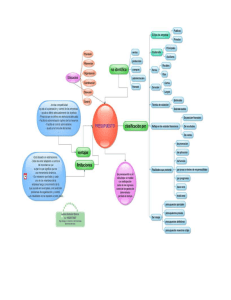

Presupuesto de Gastos e Ingresos Para qué sirve El Presupuesto de Gastos e Ingresos debe ser la imagen económica del Proyecto de la Entidad, y sirve para: Prever los gastos e ingresos de un período o ejercicio. Calcular el déficit o superávit previsto para cada una de las Actividades de la Entidad, así como para el ejercicio en su conjunto. Conocer los gastos e ingresos que tendrán una repercusión en el *Presupuesto de Tesorería. Información de partida Para su elaboración partiremos de la información aportada por: El Proyecto de la Entidad. Los datos del control económico de años anteriores (Presupuestos, Contabilidad y Balances). Presupuestos o facturas proforma de proveedores. Tablas para el cálculo de costes especiales, tales como los costes salariales o las amortizaciones extraídas del** Presupuesto de Inversiones. En cualquier caso hay que huir del "... yo creo que esto puede costar ....." o del "...tengo un amigo que ha comprado uno el año pasado y creo que le costó ......", y partir de datos más objetivos a la hora de elaborar el Presupuesto de Gastos e Ingresos. Elaboración Para su elaboración comenzaremos determinando los Actividades que vamos a contemplar y los gastos e ingresos por naturaleza de cada una de esas actividades. A continuación estableceremos los datos de partida o variables de las que dependerán las cantidades totales de cada gasto o ingreso por naturaleza de cada Actividad, como pueda ser el gasto del año pasado y el IPC interanual. Por último, calcularemos las cantidades a presupuestar de cada gasto o ingreso por naturaleza de cada Actividad, en función de las variables consideradas. Con ello tendremos elaborado el Presupuesto de Gastos e Ingresos de cada Actividad por separado. Si sumamos todas las cantidades relativas a un mismo gasto o un mismo ingreso por naturaleza, obtendremos un resumen por conceptos del Presupuesto de Gastos e Ingresos. Revisiones Todos los Presupuestos conviene revisarlos con la misma frecuencia, que habitualmente varía entre mensual y trimestralmente, en función de la actividad de la Entidad y de las situaciones no previstas que se vayan presentando. En cualquier caso, el criterio para determinar la frecuencia será el de las necesidades de información para la toma de decisiones. Lo que nunca debe hacerse es un presupuesto para guardarlo en un cajón y olvidarnos de él, porque habríamos perdido el tiempo al elaborarlo y después no le sacaríamos ningún partido. *El Presupuesto de Tesorería sirve para: Prever los pagos y cobros de un período o ejercicio. Calcular el déficit de tesorería previsto y poder buscar soluciones. Calcular el superávit previsto y poder decidir si realizar inversiones financieras con las que rentabilizar el dinero no utilizado. **El Presupuesto de Inversiones sirve para: Prever las Inversiones que realizaremos en período de tiempo considerado y la Financiación específica para éstas. Prever las repercusiones de las Inversiones y su Financiación sobre los gastos e Ingresos del período considerado y de los futuros, es decir, calcular la amortización de los gastos y la periodificación de los ingresos, que deberemos trasladar al Presupuesto de Gastos e Ingresos. Conocer las compras e ingresos a distribuir en varios períodos, que tendrán una repercusión sobre la previsión de pagos y cobros, es decir, sobre el Presupuesto de Tesorería.