Abril de 2010 Empleado obligado a renunciar y a continuar

Anuncio

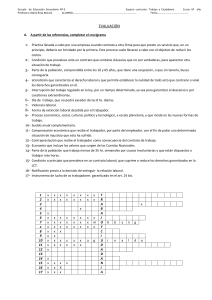

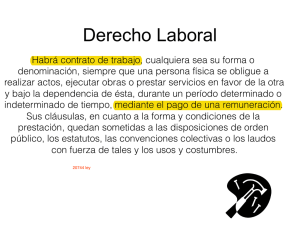

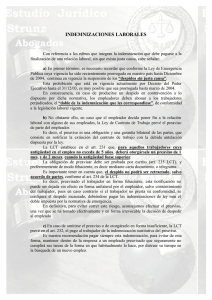

Abril de 2010 Empleado obligado a renunciar y a continuar facturando como Monotributista. La Justicia puso las cosas en su lugar En el Derecho laboral la realidad prima sobre las formas que adopten las partes. La Justicia volvió a poner un límite a una frecuente maniobra de evasión a la que recurren algunas empresas, que hacen renunciar a sus empleados para contratarlos posteriormente y hacerlos facturar por sus servicios. De esta forma buscan evitar el pago de cargas sociales, pero este aparente "ahorro" puede transformarse posteriormente en un costo muy importante si las empresas son demandadas en los fueros laborales. Suele suceder que, al principio, la supuesta desvinculación se da en buenos términos, ya que las empresas solicitan a determinados empleados que envíen el telegrama con la renuncia para luego continuar prestando el mismo servicio sólo que facturando por el mismo (como Autónomo o Monotributista). El problema se presenta cuando el empleado finalmente no acepta estas condiciones, se considera en situación de despido e inicia juicio contra su empleador. Hemos podido acceder a un reciente fallo de la Cámara Nacional de Apelaciones del Trabajo en la cual se condenó a una empresa a indemnizar a un trabajador que había ingresado originalmente como empleado en relación de dependencia ocupando el cargo de Jefe administrativo de un Grupo Económico, para luego, por propia sugerencia del empleador, renunciar a su empleo y seguir como contratado a las órdenes de su anterior empleador para seguir haciendo las mismas tareas que consistían en informar a los socios sobre la situación comercial y financiera de las empresas. Como elemento de fundamental importancia para acreditar la aplicación del derecho del trabajo, se tuvo en cuenta la realidad de los hechos por sobre los acuerdos de las partes que se realizaron en un marco de subordinación jurídica, económica y técnica respecto de su empleador. Por el principio de primacía de la realidad, se tuvo por configurada la existencia de un contrato de trabajo, incluso durante el período en que el empleado facturó a la empresa como Monotributista. Por ende, la renuncia carecía de validez y era inoponible al trabajador, habiéndose acreditado que éste fue víctima de un fraude. Página 1 de 2 Además de condenar al pago de la indemnización, los camaristas resolvieron extender la responsabilidad hacia algunos de sus Directores por maniobras fraudulentas, considerando válido el reclamo del trabajador que se colocó en situación de despido sin justa causa. También se aplicaron multas, propias de la situación laboral irregular. Asimismo, también se atribuyó responsabilidad a todas las sociedades demandadas del mismo Grupo Económico, ya que poseían idéntico objeto social, utilizaban en común los mismos elementos industriales, tenían una organización administrativa común y existía identidad en la integración de los Directores o mandatarios. Los rubros condenados a abonar, los cuales terminaron sumando una cifra superior a los $ 60.000 son los siguientes: • • • • • • • • • • • • Sueldo Anual Complementario Integración del mes de despido Vacaciones no gozadas Sueldo Anual Complementario sobre vacaciones no gozadas Indemnización por despido Indemnización por falta de preaviso Sueldo Anual Complementario sobre Preaviso Multa del Art. 2 de la Ley 25.323 (por obligar al empleado a recurrir a la Justicia para cobrar sus indemnizaciones) Sanción conminatoria del Art. 43 de la Ley 25.345 (por falta de aportes a organismos de la Seguridad Social – jubilación-) Multa por falta de entrega de los Certificados de Trabajo del Art. 80 de la Ley 20744 Salarios adeudados por falta de aplicación de la escalas salariales vigentes Sanción del Art. 8 de la Ley 24.013 (si una vez intimado el empleador no registra la relación laboral, debe abonar al trabajador una indemnización equivalente a una cuarta parte de las remuneraciones devengadas) Especialmente debe tenerse presente, además, que la empresa podría ser intimada posteriormente por parte de la AFIP y otros Organismos a ingresar las sumas debidas en concepto de cargas sociales durante todo el período que el demandante facturó como Monotributo, sin posibilidad de efectuar reimputación alguna. Fuente: Redacción propia en base a artículo publicado en Infobae Profesional el 15-04-2010 Página 2 de 2