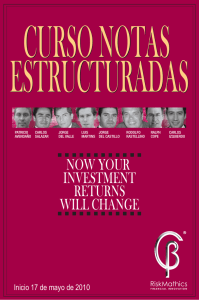

now your issuances will be different

Anuncio

CURSO NOTAS ESTRUCTURADAS NOW YOUR ISSUANCES WILL BE DIFFERENT INICIO 11 DE FEBRERO 2013 RiskMathics, Empresa dedicada a la investigación, consultoría y a la organización de cursos de vanguardia de clase mundial en las áreas de Trading, Productos Derivados, Administración de Riesgos y Finanzas, dará inicio al curso: “Notas Estructuradas... Un Enfoque Práctico”, el cual será impartido por autoridades en la materia que forman parte de las áreas de Estructuración de Bancos, Hedge Funds Instituciones en Financieras de México y del extranjero. Las Notas Estructuradas son de los Instrumentos Financieros más novedosos que se han desarrollado en los últimos 25 años. Su característica principal es que combinan componentes de Mercado de Dinero (Fixed Income) y Derivados, por ello se les denominan Activos Híbridos. Desde su creación, en 1983, el Valor Nocional vigente de todas las emisiones, incluyendo mercado secundario, rebasa los 20 trillones de Dólares a nivel mundial. Su crecimiento se debe a la creciente necesidad de contar con más Instrumentos y Estrategias de Cobertura que permitan a las instituciones financieras e inversionistas obtener mayores rendimientos de los que se obtienen de forma individual en el mercado de Dinero, Capitales o Derivados, así como tener alternativas de inversión específica para clientes sofisticados y mediante su uso, conseguir una mayor diversidad en los portafolios. El período de aprendizaje y utilización de Notas Estructuradas para un Emisor, Inversionista o Trader es regularmente de meses o incluso años. Una de las mejores estrategias para familiarizarse con este tipo de instrumentos es aprender cómo se Construyen, Valúan y Operan en el mundo real, es por ello que el Curso de “Notas Estructuradas... Un Enfoque Práctico” es un curso único en su tipo en México que combina la teoría y la práctica, y que brinda a los participantes una secuencia lógica de los principales subyacentes sobre los cuales se llevan a cabo estructurados (FX, Fixed Income, Equity, Crédito y Exóticos) este tipo de instrumentos que marcan un nuevo episodio en materia financiera en nuestro país. Objetivo Dotar a los participantes con herramientas sólidas de Valuación, estrategias de Operación (Trading) y Cobertura necesarias para poder Construir, Emitir y Vender Productos Estructurados. Otro de los objetivos fundamentales de este curso es romper con mitos y paradigmas que se encuentran vinculados con este tipo de instrumentos y mostrar a los participantes cómo utilizarlos para un mejor manejo de sus portafolios, obtener mayores rendimientos, llevar a cabo coberturas más precisas y detectar arbitrajes. ¿A quiénes se encuentra dirigido? Dado su enfoque práctico, el presente curso se encuentra dirigido a Estructuradores, Emisores y Vendedores (Distribuidores), Quants y Traders que se encuentran en áreas de Estructuración de Notas, Derivados y Administración de Riesgos de Bancos, Casas de Bolsa, Afores, Sociedades de Inversión, Aseguradoras, Instituciones de Crédito, Reguladores, Proveedores de Precios y en general, a cualquier persona que esté, involucrada con el medio financiero y/o académico que quiera conocer de forma integral el funcionamiento de los Productos Estructurados en el Mundo Real. Requerimientos Para el buen aprovechamiento de este curso se recomienda a los participantes: • Que provengan de carreras de áreas económico-administrativas • Tener conocimientos de nivel medio y/o superior de Opciones y mercado de dinero • Contar con una formación matemática de nivel medio y/o experiencia previa en áreas Operativas de Productos Derivados, Mercado de Dinero o Administración de Riesgos. • Contar con computadora personal (Lap Top). Módulo I Notas Estructuradas de equity Jorge Del Valle Hedge Fund Manager Electronic Liquidity Group (ELG) Duración del Módulo: 15 horas Con 15 años en la industria financiera, Jorge Del Valle actualmente es Equity Trader en Electronic Liquidity Group, firma que da acceso a los mercados de Derivados de forma electrónica, anteriormente fungió como Director de Capitales y Derivados de Equity en BBVA Bancomer. Se desempeñó como Director de Derivados de Monex, Casa de Bolsa, puesto en el cual fue responsable de la operación de Derivados tanto para clientes como de la posición propia de la Casa de Bolsa en la concertación de Derivados OTC (forwards y opciones sobre Divisas, Tasas e IPC) y su cobertura (Delta-Hedge) en mercados organizados (MexDer y CME). Estuvo a cargo del Front Office como Director de Gestión Corporativa del Grupo Financiero Santander diseñando sistemas para el apoyo de la toma de decisiones de Trading en el área de inversiones de los Fondos de Inversión (deuda y capitales) y Siefore. Jorge Del Valle también fue Director de Administración de Riesgos en Dresdner Bank México. Es Maestro en Ciencias por el Imperial College of Science and Technology University of London y es Ingeniero en Electrónica por la Universidad Nacional Autónoma de México. Temario 1. Construcción de Notas Estructuradas de Equity 2. Empaquetamiento 3. Workshops 3.1. Ejemplos de Construcción a. Warrants b. Notas de Capital Garantizado c. Equity Deposits d. Asian Deposits e. Straddle with knockout deposit f. Binarias g. Digital Ranges Jaime Zenizo Trader de Derivados Banamex Módulo II OPCIONES DE TASAS Duración del Módulo: 12 horas Actualmente es trader de derivados y bonos sobre inflación en Banamex, tiene más de 7 años de experiencia operando opciones de tasa de interés y tipo de cambio en Banamex, de los cuales 3 años fueron en la mesa de NY de Citigroup. Graduado de la Universidad Anahuac en la licenciatura de actuaría, con MBA por la Universidad de Toronto, con especialización en productos derivados y riesgos con John Hull. . Temario 1. Mercado de volatilidad de tasas en México 1.1. Descripción de instrumentos floors,swaptions, etc.) (caps, 1.2. Cotización de volatilidad en mercado 2. Valuación de instrumentos 2.1. Tradicionales (Black 76) 2.2. Superficie de volatilidad (par y forward) 2.3. Variación a instrumentos no tradicionales (digitales, cancelables, etc.) 2.4. Árbol de tasas de interés 2.5. Trading y gestión de riesgo Módulo III Notas Estructuradas de TASAS Duración del Módulo: 15 horas Marliz Mejía es actualmente Directora de Estructuración en Banco Santander, puesto en el que es responsable del desarrollo y propuesta de estrategias de inversión y cobertura con derivados para clientes institucionales y corporativos locales. Tiene experiencia en notas estructuradas, vehículos de inversión, así como en el uso de derivados para coberturas tanto en tasas de interés como en tipo de cambio y renta variable. Ha tenido experiencia en mercados internacionales, al desempeñar responsabilidades de estructuración para Latinoamérica desde la matriz de Banco Santander en Madrid. Es Licenciada en Actuaría por la Universidad Anáhuac, y cuenta con una maestría en Métodos Matemáticos aplicados a Finanzas por la misma universidad. Marliz Mejía Directora de Estructuración Santander Temario 1. Construcción de Notas Estructuradas de Tasas de Interés 2. Empaquetamiento 3. Workshops 3.1. Ejemplos de Construcción de Notas Estructuradas sobre Tasas de Interés a. Floating Rate Note (FRN) b. Notas con Capital Garantizado c. Reverse Floating Rate Note (RFRN) d. Collared Floating Rate Note e. Digital Ranges f. Notas Cancelables g. Notas Ligadas a Swaps a.Estrategias con Swaptions b.Call Spread de Swaptions 4. Utilización de Notas en Cobertura y Apalancamiento 5. Trading 6. En qué casos y qué Notas Estructuradas aplican mejor para tu estrategia, tipo de institución y condiciones de Mercado Módulo IV Notas Estructuradas EXÓTICAS Luis Martins Derivatives Duración del Módulo: 15 horas Luis Martins es Director Ejecutivo en el área de Global Markets del grupo BBVA en México donde es responsable por el departamento de Trading de Nuevos Productos Derivados y por el Centro Regional de Derivados para Latino America. Anteriormente desempeñó funciones en el departamento de Trading de Derivados Exóticos de Renta Variable del mismo grupo en España. Previamente a su incorporación al grupo BBVA fungió como Vice- President en el área de Global Markets del grupo Santander en áreas de estructuración y trading de derivados. Su formación académica incluye un Master of Science en Economía con distinción por la London School of Economics (LSE), en Reino Unido y una licenciatura en Economía en la Universidad Técnica de Lisboa, en Portugal donde recibió el Premio del Banco Central de Portugal de mejor Licenciado en Economía de ese año. En paralelo con su actividad profesional en banca de inversión colaboro entre 2002 y 2006 con varias universidades en Portugal (Universidad Católica Portuguesa, Universidad Técnica de Lisboa y Instituto Superior de Gestión Bancaria) como profesor de cursos en el área de finanzas en licenciaturas, posgrados, maestrías y cursos para ejecutivos. Temario 1. Micro-Estructura del Mercado Cambiario 1.1. Mercado de spot y forward Cotización de volatilidad en mercado 1.2. Mercado de opciones de tipo de cambio 2. Valuación de Opciones de Tipo de Cambio 2.1. Opciones plain vanilla 2.2. Opciones quanto 2.3. Opciones exóticas path independent 2.4. Opciones exóticas path dependent 2.5. Concepto de volatilidad local y volatilidad estocástica 3. Construcción y Empaquetamiento de Notas Estructuradas de Tipo de Cambio 4. Workshops – Estructuración, Valuación y Cobertura 4.1. Duales 4.2. Range accrual 4.3. Wedding cake 4.4. TARNs Calendario HORARIO Lunes a Viernes: 19:00 a 22:00 hrs. Maestros Módulo Clases Horas Lugar Jorge Del Valle Notas Estructuradas de Equity 5 15 Universidad Anáhuac Norte Jaime Zenizo Marliz Mejía Luis Martins Opciones de Tasas Notas Estructuradas de Tasas Notas Estructuradas Exóticas 4 5 5 12 15 15 Universidad Anáhuac Norte Universidad Anáhuac Norte Universidad Anáhuac Norte 19 57 *Calendario sujeto a cambios y recalendarizaciones durante el programa. Inicia: 11 de febrero 2013 Termina: 16 de abril 2013 Duración: 57 horas (19 Clases) Costo: $28,00.00 + IVA Lugar: UNIVERSIDAD ANÁHUAC MÉXICO NORTE Av. Lomas Anáhuac s/n Col. Lomas Anáhuac, Huixquilucan Edo. de México C.P. 52786 EL PRESENTE CURSO OTORGA PUNTOS PARA EFECTOS DE REVALIDACIÓN DE CERTIFICACIÓN EN FIGURAS DE LA AMIB Y/O MEXDER Módulo Notas Estructuradas de Tasas y FX Opciones de Tasas Notas Estructuradas de Tasas Notas Estructuradas Exóticas AMIB MEXDER NOW YOUR ISSUANCES WILL BE DIFFERENT 120 144 144 120 0 0 WWW.RISKMATHICS.COM Inscripciones E-mail: derivatives@riskmathics.com Tels: 5536 4325 y 5669 4729 Cupo limitado Opciones de Pago * Transferencia y/o Depósito Bancario (RESIDENTES E INSTITUCIONES ESTABLECIDAS EN MÉXICO) • NOMBRE: RiskMathics Financial Innovation, S.C. • BANCO: BBVA Bancomer, S.A. • CLABE: 012180001649665030 • CUENTA: 0164966503 * Transferencia Bancaria en Dólares (RESIDENTES E INSTITUCIONES ESTABLECIDAS EN EL EXTRANJERO) • BANCO: BBVA Bancomer, S.A. • SUCURSAL: 0956 • SWIFT: BCMRMXMM •BENEFICIARIO: RiskMathics Financial Innovation, S.C. • CUENTA: 012180001649665629 * Pago vía telefónica con Tarjeta de crédito VISA, MASTERCARD o AMERICAN EXPRESS NOTA IMPORTANTE: No existen reembolsos ni devoluciones.