DURAZNOS: bajo la sombra griega DURAZNOS: bajo la sombra

Anuncio

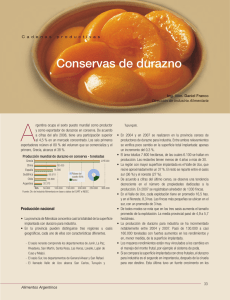

DURAZNOS: bajo la sombra griega Por Lic. Jaquelina Jimena PAGINA 17 La producción de durazno industrial sigue aumentando su presencia por nuestras tierras. Desde la Cámara de la Fruta Industrializada de Mendoza (CAFIM) las señales son alentadoras: el año pasado procesaron 110 mil toneladas. Productores e industriales regionales contribuyen con el 90% de lo que produce el país. Sin embargo, el sector evidencia males de vieja data, como la falta de integración en el sur por parte de los productores regionales y avanzar en contratos de compra venta con los industriales. Unos días atrás, el alerta rojo cundió entre los campos. SICA dejará de producir en nuestros terruños. No solamente se lleva sus maquinarias, sino también la esperanza de trabajo para más de 300 flias. En tanto en el escenario mundial, la amenaza mayor tiene un nombre y apellido: los duraznos griegos, amparados por los subsidios de la comunidad europea. La única salida posible en el orden nacional es seguir bregando por el derecho específico de protección que fija gravámenes a la producción griega. esde CAFIM señalan que Argentina consume 2,5 latas de un kilo por persona por año, y casi nos iguala con el mayor consumidor que es Estados Unidos con 3 a 4 latas anuales. La sorpresa es mayor cuando del total que produce nuestro país, unas 120 mil toneladas anuales, Mendoza contribuye con sus 110 mil toneladas. Este rol protagónico de nuestras tierras tiene un fundamento: 5.000 has han hecho su reconversión varietal y para ciertos productores sus rindes son superiores a los 20 mil kilos por ha. Pero también tiene su incidencia las 20.500 has que según la actualización del Censo de 1992 realizada en 1996, 56% corresponde a duraznos destinados a la industria, el 37% a duraznos para consumo en PAGINA 18 fresco o transporte y el 7% restante son duraznos cuyo destino no está identificado. En cuanto al espacio físico que cobija a los durazneros en la provincia, son tres las cuencas productivas encargadas de estos menesteres: la zona Este y Norte, el Valle de Uco y la zona Sur. La zona sur enmarca a los departamentos de San Rafael y General Alvear, la zona norte y este a los departamentos de San Martín, Junín, Rivadavia, Maipú, Godoy Cruz y Luján de Cuyo y la zona de Valle de Uco a los departamentos de San Carlos, Tunuyán y Tupungato. Allí diariamente conviven una multitud de productores dispersos en sus tamaños como en sus acciones. Mientras algunos se debaten en las fronteras de la supervivencia otros celebran junto a los industriales las políti- cas de comercialización del próximo milenio. Territorio de contrastes Un estudio coordinado por un grupo de especialistas del Instituto de Desarrollo Rural (IDR) manifiesta que "el 85% de las propiedades de la provincia no superan las 5 has. Para este estrato la superficie total implantada con frutales es de 12.581 has, de las que sólo el 25,3% tiene durazno para industria (3.183 ha). Estas 2.596 propiedades tienen un tamaño promedio de 16 hectáreas y la superficie promedio con durazneros para industria es de 1 hectárea; el 63% de ellas tiene a la fruticultura como actividad principal. Dichas fincas están implantadas con otros frutales en una alta proporción, indicando que el sector está poco especializado (priva la diversidad de variedades y de especie)". En un nivel más empírico, es hacia el sur de los contornos provinciales donde se concentra el nudo neurálgico de problemas. Allí los productores se debaten peligrosamente en la cornisa que impone la falta de dinero, y la lucha solitaria para protegerse ante los azotes climáticos como la piedra y las heladas. "Las latas casi exclusivamente se llenan con el este y el Valle de Uco" grafica Leonardo Hisa presidente de la Cámara de Comercio e Industria del Valle de Uco. "En San Rafael las plantaciones son viejas, algunas superan los 30 años, y tienen rindes bastantes exiguos con menos de 12 toneladas por hectárea". Sin embargo, enclavados en el mismo territorio hacia el norte, sus colegas más prósperos acusan rindes mayores a las 20 toneladas por hectárea, las fábricas poseen sus propios cultivos, fijan precios de producción y escudriñan el panorama internacional para colocar sus latas en suelos lejanos. La ruta del durazno mendocino En cuanto al derrotero comercial que sigue el durazno local una vez salido de fábrica es bastante predecible. La última temporada arrojó 100 mil toneladas para industria y se elaboraron más de 3 millones de cajas de 24 latas de duraznos IRAM Nº 100. El destino final es la gran demanda que concentra Capital Federal y el Gran Buenos Aires. De acuerdo a los datos relevados, el 42% del durazno en mitades se comercializan a través de supermercados, un 34% se realiza a través de mayoristas y un 18% se lo llevan las cadenas minoristas. El mercado interno es un demandante de peso, por lo tanto el excedente de latas generalmente son colocadas en el mercado brasileño. PAGINA 19 Sobre impactos y consejos 450 EXPORTACIONES MUNDIALES DE DURAZNO INDUSTRIALIZADO 400 350 miles de tn 300 250 Grecia Sudáfrica España Italia Argentina 200 150 100 50 0 1993/94 1994/95 1995/96 1996/97 1997/98 1998/99 Fuente: Elaboración propia en base a datos de USDA. En los escenarios mundiales, el abrazo protector de los subsidios europeos que aplica sobre los duraznos griegos indica que no habrá cambios sustanciales en el corto plazo. Lo más razonable para resistir sus embates para los productores locales estará en seguir aferrándose a la tabla de salvación que brinda el derecho específico, el cual grava de 6 a 7 dólares la caja de 24 unidades la lata de un kg. En el orden interno los debe se sitúan en lograr mayores consensos comerciales entre el sector productivo e industrial y conformar un pool de ventas para los pequeños productores sureños. En cuanto a las políticas de gobierno procurar que el lema de "no producimos más porque no es rentable" de Sica no siga cundiendo en otras realidades comerciales. Acciones tendientes para que dentro de unos años, las paladares de otras latitudes se deleiten con estos duraznos regionales, de explosivos tintes naranjas nadando en mares de almíbar. Griegos, la pesadilla "Las exportaciones mundiales promedio, para las campañas 93/99, totalizaron alrededor de 530 mil toneladas, unos 26 millones de cajas" afirma el informe del IDR. Y continúa: "el principal exportador es Grecia, con casi el 60% del total comercializado en el mundo, lo que representa, en promedio, 300 mil toneladas anuales o sea 15 millones de cajas aproximadamente." El dominio productivo de los griegos promete seguir aumentando en los años venideros, según el estudio "en la actualidad se está observando en ese país, una expansión de la superficie implantada con durazno para industria, no sólo por la entrada de nuevos productores, sino también porque los productores existentes están planeando extender sus plantaciones" . Según las voces del IDR, "la cantidad producida se incrementó un 425% entre 1970 y 1993. Las exportaciones manifestaron un aumento del 900%, pasando de 1,4 millones de cajas en 1970 a 14,3 millones en 1993." Empero, la pregunta que subyace luego del análisis es ¿cuál fue la clave para tamaño crecimiento? "Sin duda que gran parte de lo que hoy son los griegos en duraznos es gracias a la política de subsidios y de aranceles de la Unión Europea" desliza Mariel Marin una de las autoras del informe del IDR. Además PAGINA 20 existen los llamados Programas de apoyo para los productores de durazno para industria y para los industriales del durazno enlatado. Allí convergen un popurrí de ayudas a la infraestructura como ser control de plagas y enfermedades, subsidio para seguros y fertilizantes o préstamos a corto, mediano y largo plazo. Si bien las circunstancias comerciales que imponen las reglas del bloque europeo soplan a favor de aquellas cálidas tierras, también es cierto que los griegos se valen de otros recursos para obtener mejores rindes económicos a su producción de durazno. Concentran la producción en duraznos estándar y de menor calidad y en un sistema de control de calidad distinto que reduce los costos de producción. Los griegos cometen abusos al programa de subsidios. A modo de ejemplo los duraznos que no cumplen con las condiciones de estándares de calidad los envían al programa de retirada y reciben el subsidio correspondiente. Sin embargo, los destinan al mercado en fresco o los ofrecen a los industriales del durazno en conserva, a un precio menor al Precio Mínimo al Productor (MPG). Como los productores ya han recibido el precio de retirada, pueden aceptar un precio más bajo de los procesadores y aún obtener beneficios.◆