CONTABILIDAD V: TEMAS ESPECIALES DE

Anuncio

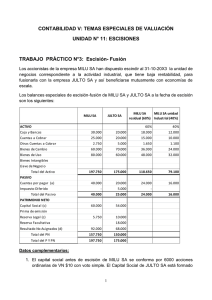

CONTABILIDAD V: TEMAS ESPECIALES DE VALUACIÓN UNIDAD N° 11: ESCISIONES Trabajo Práctico N°1: Escisión total propiamente dicha Los socios de la empresa Escindente SA han decidido escindir la empresa al 31-03-20X4, disolviéndola para formar dos nuevas sociedades: Escisionaria 1 SA y Escisionaria 2 SA, destinando a la primera el 40% del patrimonio y el 60% a la segunda. En base al acuerdo definitivo de escisión se elaboró el balance de escisión en el que se muestra la distribución de activos netos acordada por los socios: Estado de Situación Patrimonial al 31-03-20X4 Escisionaria 1 Escisionaria 2 SA SA 40% 60% Escindente SA ACTIVO Caja y Bancos 20.000 8.000 12.000 Cuentas a Cobrar 30.000 12.000 18.000 Bienes de Cambio 50.000 20.000 30.000 Bienes de Uso (1) 30.000 9.000 21.000 130.000 49.000 81.000 40.000 13.000 27.000 40.000 13.000 27.000 90.000 36.000 54.000 130.000 49.000 81.000 Total del Activo PASIVO Cuentas por pagar (2) Total del Pasivo PATRIMONIO NETO Capital Social 40.000 Saldo de Revalúo (1) 10.000 Reserva Legal Resultado No Asignados Total del PN Total del P Y PN 5.000 35.000 DATOS COMPLEMENTARIOS: 1) Los socios acordaron distribuir los inmuebles y el resto de los bienes de uso en base a la necesidad y mejor utilización que de ellos hará cada una de las nuevas empresas. La distribución acordada es de $9.000 para Escisionaria 1 SA y de $21.000 para Escisionaria 2 SA. El acuerdo de escisión también prevé que el Saldo de Revalúo, por aplicación del modelo de la revaluación para la valuación de los Bienes de Uso, sea distribuido en la misma proporción que éstos. 2) A efectos de compensar las proporciones sobre el patrimonio neto de Escindente SA que corresponden a cada escisionaria, el acuerdo de escisión determina que las 1 deudas comerciales se distribuyan $13.000 para Escisionaria 1 SA y $27.000 para Escisionaria 2 SA. SE PIDE: a) Complete el balance definitivo de escisión con la distribución de las cuentas de Patrimonio Neto de tal forma que se asigne el 40% del PN a Escisionaria 1 SA y el 60% del PN a Escisionaria 2 SA, según lo acordado en el acuerdo de escisión. b) Realice las registraciones contables de la escisión correspondiente a Escindente SA, Escisionaria 1 SA y Escisionaria 2 SA. TRABAJO PRÁCTICO N° 2: Escisión Parcial Propiamente dicha Tomando los datos del TP N° 1, considere que la empresa Escindente SA destina solo el 40% del patrimonio a una nueva empresa llamada Escisionaria SA. El 60 % residual queda en Escindente SA. Considere que todo lo que recibía Escisionaria 1 SA en el TP N°1, es lo que corresponde a la empresa Escisionaria SA para este práctico y lo que correspondía a Escisionaria 2 SA es lo que queda en Escindente SA residual. 2 TRABAJO PRÁCTICO N°3: Escisión- Fusión Los accionistas de la empresa MILU SA han dispuesto escindir al 31-10-20X3 la unidad de negocios correspondiente a la actividad industrial, que tiene baja rentabilidad, para fusionarla con la empresa JULTO SA y así beneficiarse mutuamente con economías de escala. Los balances especiales de escisión-fusión de MILU SA y JULTO SA a la fecha de escisión son los siguientes: MILU SA JULTO SA ACTIVO MILU SA MILU SA unidad residual (60%) Industrial (40%) 60% 40% Caja y Bancos 30.000 20.000 18.000 12.000 Cuentas a Cobrar 25.000 20.000 15.000 10.000 2.750 5.000 1.650 1.100 Bienes de Cambio 60.000 70.000 36.000 24.000 Bienes de Uso 80.000 60.000 48.000 32.000 197.750 175.000 118.650 79.100 40.000 20.000 24.000 16.000 - 5.000 - 40.000 25.000 24.000 60.000 54.000 5.750 10.000 Otras Cuentas a Cobrar Bienes Intangibles Llave de Negocio Total del Activo PASIVO Cuentas por pagar (a) Impuesto Diferido Total del Pasivo 16.000 PATRIMONIO NETO Capital Social (c) Prima de emisión Reserva Legal (c) Reserva Facultativa 18.000 Resultado No Asignados (d) 92.000 68.000 Total del PN 157.750 150.000 Total del P Y PN 197.750 175.000 Datos complementarios: 1. El capital social antes de escisión de MILU SA se conforma por 6000 acciones ordinarias de VN $10 con voto simple. El Capital Social de JULTO SA está formado por 54.000 acciones ordinarias de VN $1 con voto simple. La fecha de la transacción coincide con el cierre de ejercicio de la escisionaria JULTO SA. 2. A efectos de la transacción las empresas acuerdan que el valor corriente de los Bienes de Uso escindentes ascienden a $42.000. La valuación fiscal de estos bienes también es de $42.000 y su vida útil restante promedio es de 10 años. La tasa de impuesto a las ganancias es del 30%. 3 3. En ejercicios fiscales anteriores la empresa MILU SA tuvo quebrantos impositivos que, según la legislación vigente, podrían ser deducidos hasta el ejercicio fiscal 20X5. Sin embargo el activo por quebranto de $25.000 no pudo ser reconocido contablemente porque la empresa no esperaba obtener utilidades suficientes para utilizarlo. JULTO SA sí prevé obtener utilidades suficientes como para reconocer el activo, por lo que el quebranto es transferido de la escindente a la escisionaria y debe ser reconocido contablemente. 4. A efectos de la transacción las empresas reconocen un valor de $17.000 por una marca de MILU SA no registrada contablemente. El valor se ha estimado sobre bases confiables. 5. El valor total acordado por las empresas por los activos netos de la unidad de negocios industrial de MILU SA es de $100.000. 6. Los gastos directos de escisión-fusión ascienden a $10.00O de los cuales se hará cargo la escisionaria JULTO SA. SE PIDE: a) Determine si la transacción de escisión-fusión es una combinación de negocios que encuadra como una unificación de intereses o como una adquisición. b) Aplique el método que corresponda (unificación de intereses o adquisición) para realizar los cálculos y para el tratamiento contable de la combinación de negocios. c) Registre la transacción en los libros de la escindente (MILU SA) y de la escisionaria (JULTO SA). A continuación tiene el modelo de hoja de trabajo para confeccionar el balance de escisión fusión. 4 BALANCE ESPECIAL DE ESCISIÓN FUSIÓN AL 31-10-20X3 MILU SA JULTO SA ACTIVO MILU SA MILU SA unidad residual (60%) Industrial (40%) 60% 40% Ref. Caja y Bancos 30.000 20.000 18.000 12.000 Cuentas a Cobrar 25.000 20.000 15.000 10.000 2.750 5.000 1.650 1.100 Bienes de Cambio 60.000 70.000 36.000 24.000 Bienes de Uso 80.000 60.000 48.000 32.000 197.750 175.000 118.650 79.100 40.000 20.000 24.000 16.000 - 5.000 - 40.000 25.000 24.000 60.000 54.000 5.750 10.000 Otras Cuentas a Cobrar Bienes Intangibles Llave de Negocio Total del Activo PASIVO Cuentas por pagar (a) Impuesto Diferido Total del Pasivo PATRIMONIO NETO Capital Social (c) Prima de emisión Reserva Legal (c) Reserva Facultativa 18.000 Resultado No Asignados (d) 92.000 68.000 Total del PN 157.750 150.000 Total del P Y PN 197.750 175.000 16.000 JULTO SA (fusionada con U de N escindida) AJUSTES DEBE HABER