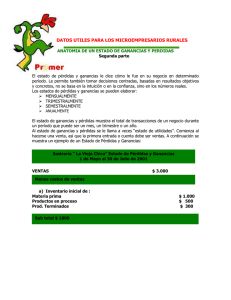

estructura de la hoja de trabajo ajustada

Anuncio

Universidad Nacional Experimental de Guayana Administración y Contaduría CONTABILIDAD GENERAL II TEMA I HOJA DE TRABAJO AJUSTADA Profa. Anyimir Chacare Hoja de trabajo ajustada LA HOJA DE TRABAJO Es un instrumento mediante el cual se realiza todo el proceso de elaboración de los Estados Financieros, desde la emisión del balance de comprobación preliminar hasta la presentación de cifras definitivas. La hoja de trabajo se resume todos los conocimientos y técnicos contables de un profesional de la ciencia contable. No es un documento obligatorio por Ley o Reglamento, pero si recomendable de ser utilizado a la hora de elaborar el cierre del ejercicio económico. Hoja de trabajo ajustada ELABORACIÓN Doce columnas que utilizan cada uno de los siguientes conceptos Balance de Comprobación Preliminar Ajustes Balance de Comprobación Ajustado Costo de Venta Ganancias y Perdidas Balance General Hoja de trabajo ajustada BALANCE DE COMPROBACIÒN PRELIMINAR una vez colocados todos los dos columnas, una de saldos se suman los debitos y los debitos y otra de créditos crédito estas dos columnas deben dar montos iguales. AJUSTES se utilizan con el propósito de llevar a las cuentas a su saldo real al Cierre del ejercicio económico. Hoja de trabajo ajustada BALANCE AJUSTADO Se relacionan en la columna del Balance de Comprobación ajustado en el saldo de la cuentas, en aquellas que haya habido movimiento COSTO DE VENTA Se utiliza para calcular el Costo de Venta del Periodo, el calculo que se derive de estas dos columnas, debe ser trasladado a la columna del debe de la siguiente columna de Ganancias y Perdidas. El objetivo final de esta sección de Hoja de Trabajo es determinar por diferencia en los totales del debe y haber, el monto del Costo de Ventas. Hoja de trabajo ajustada GANANCIAS Y PERDIDAS Se utiliza para registrar las cuentas nominales o de resultados, a fin de reunir los saldos de las cuentas y calcular la utilidad o perdida del ejercicio. El objetivo final de esta sección de Hoja de Trabajo es determinar por la diferencia en los totales de los Egresos y de los Ingresos, el monto de la Utilidad o Perdida Neta del Ejercicio. BALANCE GENERAL Comprende las dos últimas columnas, muestra el saldo de las cuentas REALES, que aparecen en el balance ajustado, el inventario final de mercancías que aparece en el haber en el Costo de Venta, pasa como debito al balance y será el inventario inicial para el ejercicio siguiente. Hoja de trabajo ajustada ESTRUCTURA DE LA HOJA DE TRABAJO AJUSTADA BALANCE DE COMPROBACIÓN DEBE CUENTAS HABER AJUSTE DEBE HABER BALANCE DE COMPROBACIÓN AJUSTADO DEBE HABER COSTO DE VENTAS DEBE HABER GANANCIAS Y PERDIDAS DEBE HABER BALANCE GENERAL DEBE HABER MONTO Vaciar la información de las cuentas, la suma de ambas columnas debe dar igual. Llevar las cuentas a su saldo real al cierre del ejercicio económico Todas las cuentas mas los movimientos de ajuste Inventario inicial de mercancía, compras (todo lo que aumenta o disminuye), inventario de mercancía final Cuentas Nominales, a fin de saber cual es la utilidad o la pérdida del ejercicio mas el costo de ventas Cuentas Reales, inventario de mercancías final va en el COSTO DE VENTA, pasa debitando Hoja de trabajo ajustada CIERRE DE CUENTAS Consiste en contabilizar en el libro diario los asientos para cerrar las cuentas nominales, procediendo luego a pasar dichos asientos al libro mayor, transfiriendo la utilidad o pérdida neta a la cuenta de capital. Los saldos finales en el balance general se convierten en los saldos iniciales para el período siguiente. Las cuentas de ingresos y de gastos se cancelan y se cierran al finalizar cada periodo contable, transfiriendo sus saldos a una cuenta puente de resumen titulada "ganancias y pérdidas", en donde se resumen los saldos. Hoja de trabajo ajustada CIERRE DE LAS CUENTAS Cierre De Las Cuentas De Ingresos Antes de efectuar los pases de los asientos de cierre, las cuentas de ingresos tienen saldo acreedor; por lo tanto, para cancelar y cerrar cuentas de esta clase, se requiere un asiento que incluya un cargo para ellas y un abono para la cuenta de ganancias y pérdidas. Cierre De Las Cuentas De Gastos Antes de que los asientos de cierre se pasen al libro mayor, las cuentas de gastos tienen saldos deudores; por lo tanto, para cancelar y cerrar dichas cuentas, se requiere un asiento compuesto, en el cual se anota un cargo para la cuenta de ganancias y pérdidas y un abono para cada una de las cuentas de gastos. Hoja de trabajo ajustada CIERRE DE CUENTAS 1.- Cierre de las cuentas que conforman un incremento al Costo de Ventas. Costo de Venta XX Inventario (Inicial) XX Compras XX Gastos sobre Compras XX 2.- Registrar el Inventario final y cierre de las cuentas que disminuyen el costo de venta. Inventario (final) Dev. en Compras XX Rebajas en Compras Bonificaciones en Compras XX Costo de Venta XX XX XX Hoja de trabajo ajustada CIERRE DE CUENTAS 3.- Cierre de las cuentas de Ingresos . Venta Descuento en Ventas Ganancias y Perdidas XX XX XX 4.- Cierre de las cuentas de Egresos. Ganancias y Perdidas Gastos.... Gastos... Costo de venta XX XX XX XX Hoja de trabajo ajustada CIERRE DE CUENTAS 5.- Crear el pasivo de Impuesto Ganancias y Perdidas ISLR por pagar XX XX 6.- Registro de la Reserva Legal. Ganancias y Perdidas Reserva Legal XX XX Hoja de trabajo ajustada CIERRE DE CUENTAS 7.- Cierre de la cuenta Ganancias Y Perdidas Ganancias y Perdidas Utilidad del ejercicio XX XX NOTA cuando el resultado del ejercicio da perdida se debita a la cuenta utilidad del ejercicio y se acredita a la cuenta Ganancias y perdidas Universidad Nacional Experimental de Guayana Administración y Contaduría CONTABILIDAD GENERAL II TEMA I HOJA DE TRABAJO AJUSTADA Profa. Anyimir Chacare