23/01/99

Anuncio

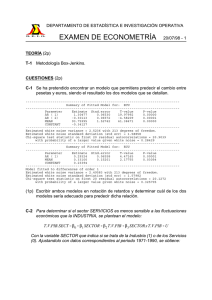

DEPARTAMENTO DE ESTADÍSTICA E INVESTIGACIÓN OPERATIVA EXAMEN DE ECONOMETRÍA /01/99 - 1 TEORÍA (2p) T-1 Hipótesis del modelo MCO y su comprobación mediante el análisis gráfico de los residuos. CUESTIONES (2p) C-1 ¿Por qué no se ha definido un coeficiente de determinación que indique el porcentaje de variabilidad explicado por el modelo en una serie temporal? C-2 ¿Por qué no es posible hacer un test exacto que permita determinar si la perturbación está autocorrelacionada? Explicar un par de formas de estimar el coeficiente de correlación de primer orden para utilizarlo en el método de Cochrane-Orcutt. PROBLEMAS (6p) P-1 Se dispone del número de tractores inscritos en fin de mes desde Enero de 1986 hasta Mayo de 1996, y se esta interesado en predecir su número en los meses posteriores. Mediante la metodología Box-Jenkins se ajusta a un modelo ARIMA y se obtiene que el siguiente modelo, que es adecuado. ----------------------------------------------------------------------------Summary of Fitted Model for: ITRACT.TRACTORES ----------------------------------------------------------------------------Parameter Estimate Stnd.error T-value P-value MA ( 1) 0.60541 0.07420 8.15926 0.00000 SMA( 12) 0.53279 0.07410 7.19043 0.00000 ----------------------------------------------------------------------------Model fitted to differences of order 1 Model fitted to seasonal differences of order 1 with seasonal length = 12 Estimated white noise variance = 31832 with 110 degrees of freedom. Estimated white noise standard deviation (std err) = 178.415 ----------------------------------------------------------------------------- (0.8) a) Expresión del modelo ARIMA en notación de retardos. (0.8) b) Estimar el número de tractores inscritos en el registro en los meses de Junio y Julio de 1996, tanto de forma puntual como por intervalos de confianza (nivel de confianza del 95%). (0.6) c) Determinar la probabilidad de que en el mes de Julio se inscriban mas de 1680 tractores. (0.8) d) Si el número de tractores registrados en los meses de Junio y Julio fueron de 1614 y 1604 respectivamente, y en el mes de agosto fue de 1168 unidades, DEPARTAMENTO DE ESTADÍSTICA E INVESTIGACIÓN OPERATIVA EXAMEN DE ECONOMETRÍA /01/99 - 2 ¿es posible confiar en el modelo para seguir prediciendo?. AÑO 1995 TRACTORES ERROR Enero 1383 30,0578 Febrero 1337 -89,6993 Marzo 1568 181,842 Abril 1210 -164,395 Mayo 1426 75,2759 Junio 1513 66,7913 Julio 1148 -260,414 Agosto 953 28,492 Septiembre 1096 -180,456 Octubre 1655 162,196 Noviembre 1352 -212,808 Diciembre 1441 -7,20575 AÑO 1996 TRACTORES Enero 1228 Febrero 1292 Marzo 1379 Abril 1277 Mayo 1503 ERROR -64,0643 13,7289 -9,87248 103,782 165,963 P-2 Se desea conocer el grado de relación existente entre los gastos de alimentación mensual de las familias, sus ingresos y tamaños: GASTOS 0 1 INGRESOS 2 TAMAÑO U y se selecciona para ello una muestra al azar de 15 familias, se observan y con los resultados se ajusta el modelo anterior. (0.4p) a) Verificar si son significativos los parámetros del modelo, tanto a nivel individual como conjunto. (0.3p) b) Calcular el coeficiente de determinación corregido. ¿Que porcentaje de variabilidad del gasto esta explicada a través de las variables explicativas ingresos y tamaño ?. (0.5p) c) Comprobar si existen problemas de multicolinealidad en el modelo mediante un test adecuado. (0.5p) d) Comprobar si existen problemas de heteroscedasticidad en el modelo mediante un test adecuado. (0.5p) e) Comprobar si existen problemas de autocorrelación en el modelo mediante un test adecuado. (0.8p) f) Formular un modelo que evite los problemas que aparecen. MODEL FITTING RESULTS FOR: GASTOS -------------------------------------------------------------------------------- DEPARTAMENTO DE ESTADÍSTICA E INVESTIGACIÓN OPERATIVA EXAMEN DE ECONOMETRÍA /01/99 - 3 Independent variable coefficient std. error t-value sig.level -------------------------------------------------------------------------------CONSTANT -16.045804 9.03891 INGRESOS 0.148727 0.009971 TAMAÑO 7.691519 2.010687 -------------------------------------------------------------------------------R-SQ. (ADJ.) = SE= 7.751228 MAE= 5.201993 DurbWat= 15 observations fitted, forecast(s) computed for 0 missing val. of dep. var. Analysis of Variance for the Full Regression -------------------------------------------------------------------------------Source Sum of Squares DF Mean Square F-Ratio P-value -------------------------------------------------------------------------------Model 13595.4 Error -------------------------------------------------------------------------------Total (Corr.) R-squared = Stnd. error of est. = R-squared (Adj. for d.f.) = Durbin-Watson statistic = -------------------------------------------------------------------------------Residual Summary -------------------------------------------------------------------------------Number of observations = 15 (0 missing values excluded) Residual average = -4.73695E-15 Residual variance = 60.0815 Residual standard error = 7.75123 Coeff. of skewness = 0.890093 standardized value = 1.40736 Coeff. of kurtosis = 1.72455 standardized value = 1.36337 Durbin-Watson statistic = 1.1773 Flagged Observations for GASTOS -------------------------------------------------------------------------------Obs. Number Stnd. Residual Leverage Mahalanobis Dist. DFITS 5 4.43589 0.29401 4.48534 2.86263 9 -2.61975 0.60985 19.3920 -3.27533 -------------------------------------------------------------------------------Number of flagged observations (residual, leverage or DFITS) = 2 ------------------------------------------------------------------------------Independent variable coefficient std. error t-value sig.level -------------------------------------------------------------------------------CONSTANT -117.451403 78.936609 INGRESOS 0.265424 0.087079 TAMANNO 24.872123 17.559284 -------------------------------------------------------------------------------R-SQ. (ADJ.) = 0.3450 SE= 67.691309 MAE= 40.713382 DurbWat= 2.185 Previously: 0.0000 0.000000 0.000000 0.000 15 observations fitted, forecast(s) computed for 0 missing val. of dep. var DEPARTAMENTO DE ESTADÍSTICA E INVESTIGACIÓN OPERATIVA EXAMEN DE ECONOMETRÍA -------------------------------------Inverse of Correlation Matrix for Variables -------------------------------------1.16635 0.440484 0.440484 1.16635 -------------------------------------Eigenvalues and Eigenvectors -------------------------------------Input matrix: Matriz de correlación Eigenvalues = 1.37766 0.622341 /01/99 - 4