KPIs - prhfma.org

Anuncio

Key Performance Indicators (KPIs)

Desde una Perspectiva Financiera

Viernes, 24 de junio de 2016

Héctor Vazquez, CPA

FPV&GALINDEZ, CPAs

Ian E. Guillén, FHFMA, CPA

Metro Pavía Health System, Inc.

Key Performance Indicators (KPIs)

Desde una Perspectiva Financiera

Tópicos

Que son KPIs

Estados financieros de una entidad de salud

KPIs financieros

Otros KPIs financieros y de producción.

2

Que son KPIs?

Medidas cuantificables que contribuyen a evaluar el

desempeño de una organización en comparación con

sus objetivos y metas estratégicas

Estas métricas son instrumentos vitales para

determinar el progreso de la organización en lograr

sus metas y comparar sus resultados financieros con

los de otras organizaciones en su misma industria

Que son KPIs?

Deben ser cuantificables

Deben

ser

monitoreados

y

comparados

periódicamente con “benchmarks” establecidos

como parte de las metas de la organización

Los componentes de un KPI pueden incluir:

Volumen, costos, tiempo, calidad y satisfacción

KPIs financieros

Los mas comunes están relacionados a ingresos, gastos y

ganancias

La fuente de información principal son los estados financieros

y estadísticas de la organización

El éxito de una organización depende principalmente de su

capacidad para generar ingresos y su responsabilidad al

manejar las finanzas de la organización

Estados Financieros de una Entidad de Salud

Componentes de un estado financiero

Estado de Situación = reporta sobre la condición financiera de una

entidad a una DETERMINADA FECHA (no periodo).

Estado de Operaciones y Cambios en Ganancias Retenidas o

Activos Netos = reporta sobre la actividad de ingresos y gastos,

como ganancias y pérdidas para in DETERMINADO PERIODO.

6

Estados Financieros de una Entidad de Salud

Estado de Flujo de Efectivo – reporta sobre la actividad del flujo de

efectivo sobre un DETERMINADO PERIODO.

Notas de Estados Financieros – expanden la información financiera y

cualitativa de la entidad en cumplimiento con los principios

generalmente aceptados de contabilidad. Al igual que los estados

básicos, las notas a los estados financieros son un requisito.

7

Estados Financieros de una Entidad de Salud

Bases de contabilidad utilizadas en la preparación de estados

financieros

Acumulación = ingresos se registran cuando se generan y los

gastos cuando se incurren; ganancias cuando se realizan y las

pérdidas cuando se estiman.

Efectivo = ingresos y ganancias cuando se cobran y las gastos y las

pérdidas cuando se pagan.

Otras = base contributiva, estatutarias (Comisionado de Seguros),

etc.

Método de acumulación es el requerido por lo principios generalmente

aceptados de contabilidad (GAAP).

8

Estados Financieros de una Entidad de Salud

Estado de Situación

Activos

• Efectivo

• Inversiones

• Cuentas a cobrar a pacientes

• Estimado de Reembolso Medicare

• Inventarios

• Propiedad, planta & equipo

• Otros activos

9

Estados Financieros de una Entidad de Salud

Estado de Situación

Pasivos

• Cuentas por pagar

• Gastos acumulados

• Arrendamientos capitalizables

• Deudas a largo plazo

• Otros pasivos

Capital

• Activos Netos (Restrictos o Sin Restringir) o Capital de

Accionistas

10

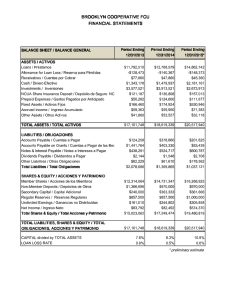

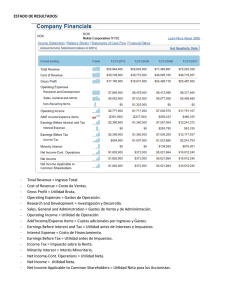

Balance Sheet

December 31, 2013

Assets

Current assets

Cash

Patient accounts receivable, net of allowance for uncollectible

Inventory of supplies

Estimated third party payor settlements

Prepaid expenses and other current assets

Total current assets

$

3,750,207

10,188,201

795,112

130,292

901,774

15,765,586

Asset whose use is limited

Due from related parties

Property and equipment, net

Other assets

508,759

29,488,629

749,171

Total assets

46,512,145

Liabilities and Stockholder’s Equity

Current liabilities

Current portion of long-term debts and capital lease obligations

Accounts payable

Other current liabilities

Estimated third party payor settlements

Income tax payable

Total current liabilities

Long-term debts and capital lease obligations,

net of current portion

Due to related parties

Total liabilities

Stockholder’s equity

Common stock, $1 par value, authorized 2,000,000

shares, issued and outstanding 500,000 shares

Additional paid-in-capital

Retained earnings

Total stockholder's equity

Total liabilities and stockholder's equity

1,757,253

3,509,043

2,246,750

114,327

7,627,373

11,994,302

2,883

19,624,558

500,000

500,000

25,887,587

26,887,587

$ 46,512,145

11

Estados Financieros de una Entidad de Salud

Estados de Operaciones y Cambios en Activos Netos

INGRESOS

• Ingresos por Servicios a Pacientes (base de acumulación):

– Cargos por servicios = es la cantidad que el hospital estipula o

define como precio (tarifa)

– Ajuste Contractual = es la diferencia que existe entre el precio

o tarifa estipulada por el hospital para cada servicio en

relación a la cantidad que la compañía aseguradora paga por

dicho servicio.

• Pago por servicio = la cantidad que finalmente recibe el hospital

por el servicio prestado (base de efectivo).

• Otros Ingresos

• Primas por contratos bajo capitación

12

Estados Financieros de una Entidad de Salud

Gastos Operacionales

(Naturales):

• Salarios,

• Beneficios marginales,

• Suplidos,

• Servicios profesionales,

• Servicios comprados,

• Depreciación,

• Intereses,

• Cuentas incobrables,

• Otros gastos

Gastos Operacionales (Por

Función):

– Servicios de Enfermería

– Servicios Ancilares

– Servicios Generales

– Servicios Fiscales y

Administrativos

– Depreciación,

– Intereses,

– Cuentas incobrables,

– Otros gastos

13

Estados Financieros de una Entidad de Salud

Estados de Operaciones y Cambios en Activos Netos (continuación)

OTROS COMPONENTES

• Ganancias o pérdidas por actividades no

operacionales

• Contribuciones, donaciones, transferencias entre

activos netos, otros.

14

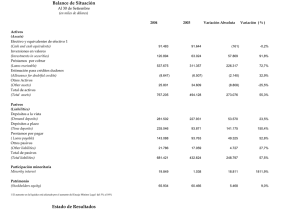

Statement of Income

Years ended December 31, 2013

Patient service revenue

Less: provision for bad debts

$ 44,997,850

2,463,063

42,534,787

1,311,356

Other revenue

Total operating revenues

43,846,143

Operating expenses

Salaries and benefits

15,407,600

Professional fees and contracted services

6,872,043

Supplies, food and drugs

7,067,527

7,056,387

Other expenses

Total operating expenses

36,403,557

Income before other operating expenses, non-operating

income and income tax expense

7,442,586

Other operating expenses

Interest

Depreciation and amortization

716,201

2,166,848

2,883,049

Income before income tax expense

4,559,537

Income tax expense (benefit)

Current

Deferred

848,724

(29,335)

819,389

Net income

$

3,740,148

15

Estados Financieros de una Entidad de Salud

Estado de Flujo de Efectivo

Tres Actividades Principales

• Operacionales = reporta el flujo de efectivo que las

operaciones del hospital proveyeron.

• Inversión = reporta las inversiones en activos tales como

propiedad y equipo, instrumentos de inversión, efectivo

provisto por ventas de activos, etc.

• Financiamiento = reporta la actividad de préstamos,

transferencias entre entidades afiliadas, pagos a

accionistas, etc.

Información Suplementaria = intereses pagados, contribuciones

pagadas e información de transacciones que no incluyeron

efectivo.

16

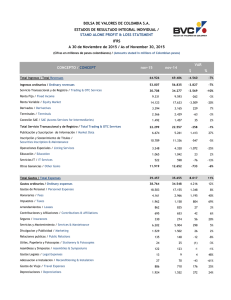

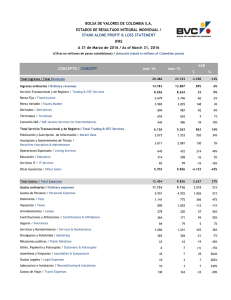

Statements of Cash Flow

Years ended December 31, 2013

Cash flows from operating activities:

Net income

$

Adjustment to reconcile net income to net cash provided

by operating activities:

Depreciation and amortization

Provision for bad debts

Deferred tax expense

Changes in assets and liabilities:

(Increase) decrease in:

Patient accounts receivable

Inventory

Estimated third-party payor settlements

Prepaid expenses and other current assets

Other assets

Increase (decrease) in:

Accounts payable

Other current liabilities

Income tax payable

2,166,848

2,463,063

(29,335)

(1,741,575)

(71,277)

(28,158)

1,242,812

(113,589)

(1,520,585)

(835,418)

94,428

Total adjustments

1,627,214

Net cash provided by operating activities

5,367,362

Cash flows from investing activities:

Decrease in assets whose use is limited

Purchase of property and equipment

50,556

(2,687,596)

Net cash used in investing activities

(2,637,040)

Cash flows from financing activities:

Proceeds from long-term debts

Payments of long-term debts and

capital lease obligations

Dividends paid

Net advances from (to) related parties

(1,813,448)

(500,000)

(565,964)

Net cash provided by (used in) financing activities

(2,879,412)

Net increase (decrease) in cash

(149,090)

Cash, at beginning of year

Cash, at end of year

3,740,148

3,899,297

$

3,750,207

17

Estados Financieros de una Entidad de Salud

Notas a Estados Financieros

Organización

Políticas y Principios de contabilidad

Definición de la entidad reportable

Restricciones en activos

Composición de activos

Acuerdos de deudas

Compromisos, contingencias, otros

18

KPIs Financieros

Indicadores de Liquidez = mide la habilidad del hospital

para cubrir sus obligaciones a corto plazo

Relación corriente (Current Ratio) = es la relación entre activos corrientes

y pasivos corrientes.

– Fórmula: Activos Corrientes / Pasivos Corrientes▲

Días cuentas por cobrar (Days in net patients accounts receivable) = es el

número de días que un hospital tarda en cobrar en efectivo un servicio

prestado y facturado a un tercero (compañía o paciente)

– Fórmula: Cuenta por Cobrar / (Ingresos Netos / 365)▼

Días efectivo en mano (Days cash on hand) = mide el efectivo disponible

en caja en relación a los gastos diarios.

– Fórmula: Efectivo / {(Gastos – Depreciación) / 365}▲

19

KPIs Financieros

Indicadores de Liquidez- Algunas estrategias:

Reducción de días en cuentas por cobrar

– Procesos de autorización

– Entrenamiento adecuado a personal de facturación

– Codificación

– Implementación y comunicación términos de contratos

– Reducción de Denegaciones

– Comunicación efectiva con planes médicos

20

Current Assets / Current Liabilities

Accounts Receivable, net / (Net Patient

Revenue/365)

Cash / ((Operating Expenses –

Depreciation))/365

KPIs Financieros

Indicadores de Rentabilidad = miden la habilidad del

hospital para generar y retener ingresos.

Margen Operacional (operating margin) = mide cuánto del total de

ingresos el hospital retuvo como parte de su acumulación de

capital

– Fórmula: Ingreso Neto Operacional / Total de Ingresos ▲

Rendimiento de Activos (return on total assets) = mide la relación

del ingreso neto operacional al total de activos

– Fórmula: Ingreso Neto Operacional / Total de Activos ▲

Rendimiento en Activos Netos (return on equity) = mide la relación

del ingreso neto operacional al Capital Neto del hospital

– Fórmula: Ingreso Neto Operacional / Capital Neto ▲

24

Otros KPIs Financieros

EBITDA (Earnings before interest, taxes,

depreciation and amortization) = se utiliza para

definir el efectivo provisto por las operaciones que

sirve para pagar el servicios de deuda (principal +

interés). También se usa como un medida para

determinar o estimar el valor de una entidad.

EBITDA Margin- Formula: EBITDA/Total Revenues ▲

25

Operating Margin = Operating Revenue – Operating Expenses /

Operating Revenue

EBITDA Margin = EBITDA / Total Revenue

KPIs Financieros

Indicadores de Actividad = miden el rendimiento o

habilidad de los activos de la entidad para generar

ingresos

Assets Turnover-Fórmula: Total de Ingresos / Total de

Activos▲

Fixed Assets Turnover-Fórmula: Total de Ingresos / Total

de Activos Fijos▲

28

Return on Assets = Net Income / Total Assets

Return on Equity = Net Income / Capital

Net Margin = Net Income / Total Revenue

KPIs Financieros

Indicadores de Rentabilidad y Actividad

Algunas estrategias:

– Monitoreo de metas en una base periódica

– Utilización de “balance score cards”

– Adopción de sistema de contabilidad de costos

» Costos variables

» Costos fijos

» Costos directos e indirectos (“overhead”)

– Establecer metas de costos indirectos en relación a costos totales

» No debe ser mayor a 40% de los costos totales

32

KPIs Financieros

Indicadores de Rentabilidad y Actividad

Algunas estrategias:

– Adopción de presupuesto flexible (“flexible budgeting”)

» Costo por unidad

» Establecer “benchmarks” de costos por unidad

– Implementación de planes para reducción de costos de labor y de

suplidos de acuerdo a las mejores practicas

» Monitoreo de patrones de “staffing” de acuerdo a mejores practicas

» Ojo a renovaciones automáticas de contratos con suplidores

» Reducción de la variabilidad clínica

34

KPIs Financieros

Indicadores de Rentabilidad y Actividad

Algunas estrategias:

– Evaluar subcontratación de servicios

» Dietas, mantenimiento , servicios ambientales

– Utilización de formularios de medicamentos y suplidos

– Comité de compras y evaluación de nuevos productos médicos

– Manejo de inventario (“just in time”)

– Auditorias de cuentas por pagar y la cadena de suministros

– Reducción de costos indirectos (“overhead”)

36

KPIs Financieros

Indicadores de Rentabilidad y Actividad

Algunas estrategias:

– Adquisición e implementación de sistema de contabilidad de costos:

» Diseñado para proveer información al nivel de procedimientos de costos

directos, indirectos, variables y fijos

– Importancia de programa de “patient accounting” y “contracting” diseñado

para proveer información precisa e inmediata de ingresos netos por paciente,

procedimiento, etc.

37

KPIs Financieros

Indicadores de Composición de Capital = miden la

solvencia financiera del hospital

Activos Netos a Total de Activos (equity financing) = mide cuánto

del total de activos le pertence al hospital▲

– Fórmula: Capital / Total de Activos

Deuda a Capital = mide la relación de deuda a capital. ▼

– Fórmula: Total de los Pasivos / Capital

Servicio de Deuda (Debt Service Coverage Ratio) = mide la relación

de cuántos dólares tiene el hospital de operaciones en relación a

los dólares de pago de principal e interés.▲

– Fórmula: (Ingreso neto + depreciación + intereses) / (principal

+ intereses)

38

Equity Financing = Capital / Total Assets

KPIs Financieros

Otros indicadores del ciclo de ingresos = miden la

habilidad del hospital de recobrar sus servicios en el

menor tiempo posible

Cash receipts to bad debts- Fórmula: Cobros / Gasto de Cuentas

Incobrables ▲

Claims Denial Rate -Fórmula: Importe de reclamación denegadas /

Importe de reclamaciones sometidas ▼

Relación de gasto de cuentas incobrables a ingresos- Fórmula:

gasto de cuentas incobrables / ingresos netos de servicio al

paciente ▼

Días cuentas por cobrar (parte de los indicadores de liquidez) ▼

40

Bad Debt Margin = Bad Debt Expense / Net Patient

Service Revenue

Otros KPIs Financieros y de Producción

Medidas de Producción (Inpatient Flow Performance

Indicators)

Días Pacientes

• Costo por día paciente

– Por Plan Medico

• Ingreso neto por día paciente

• Ingreso bruto por día paciente

Altas

• Ingreso y costo por alta

» Por Plan Medico

42

Otros KPIs Financieros y de Producción

Medidas de Producción (cont.)

Visitas a Servicios Ambulatorios (sala de emergencia,

radiología, laboratorio, etc.)

• Costo por unidad de servicio

• Ingreso por unidad de servicio

Utilización de servicios por médico, incluyendo los costos e

ingresos.

Número de empleados por cama ocupada

43

Otros KPIs Financieros y de Producción

Medidas de Producción (cont.)

Porciento de ocupación

Estadía promedio

• Importancia monitoreo continuo planes bajo modelos

de capitación

Mezcla de pacientes

Mezcla de casos (“case mix”)

44

Month

Actual

%

Month

Budget

%

Variance

%

Variance

Month

2013

%

Variance

%

Variance

Statistics:

Available Beds

Patient Days

Equivalent Patient Days

Occupancy %

Admissions

Discharges

ALOS

Average Daily Census

FTE

FTE-Productive

FTE per occupied bed

FTE with contracted services

FTE per occupied bed with contracted svs

ER Visits

ER Admissions

% of ER Admissions to total ER Visits

% of ER Admissions to total Admissions

Cash collections

Gross Patient Revenues:

In-Patient

Out-Patient

Total Gross Patient Revenues

148

3,099

4,351

68%

518

570

5.96

100

504

403

5.04

0

0.00

2,471

444

18%

86%

5,083,209

150

3,212

5,932

69%

594

635

5.25

104

512

430

4.94

0

0.00

2,811

568

20%

96%

4,175,531

5,227,304

2,111,674

115%

46%

3,693,091

3,127,743

79%

67%

-2

-113

-1,581

-2%

-76

-65

0.71

-4

-8

-27

0.10

0

0.00

-340

-124

-2%

-10%

907,678

-1.33%

-3.52%

-26.66%

-2.21%

-12.79%

-10.24%

13.52%

-3.52%

-1.56%

-6.28%

1.99%

0.00%

0.00%

-12.10%

-21.83%

-11.08%

-10.36%

21.74%

148

2,995

4,614

65%

525

546

5.69

97

514

426

5.32

0

0.00

2,959

496

17%

94%

5,318,146

1,534,213

(1,016,069)

41.54%

-32.49%

5,183,776

2,802,456

0

104

-263

2%

-7

24

0.27

3

-10

-23

-0.28

0

0.00

-488

-52

1%

-9%

-234,937

0.00%

3.47%

-5.70%

3.47%

-1.33%

4.40%

4.75%

3.47%

-1.95%

-5.40%

-5.27%

0.00%

0.00%

-16.49%

-10.48%

7.19%

-9.27%

-4.42%

97%

52%

43,528

(690,782)

0.84%

-24.65%

7,338,978

161%

6,820,834

146%

518,144

7.60%

7,986,232

150%

(647,254)

-8.10%

Less: Contractual Allowances

2,851,399

63%

2,183,895

47%

667,504

30.56%

2,700,154

51%

151,245

5.60%

Net Patient Revenues:

In-Patient

Out-Patient

3,473,965

1,013,614

76%

22%

3,125,885

1,511,054

67%

32%

348,080

(497,440)

11.14%

-32.92%

3,810,426

1,475,652

71%

28%

(336,461)

(462,038)

-8.83%

-31.31%

Total Net Patient Revenues

Other Revenues

4,487,579

59,473

99%

1%

4,636,939

46,275

99%

1%

(149,360)

13,198

-3.22%

28.52%

5,286,078

52,809

99%

1%

(798,499)

6,664

-15.11%

12.62%

NET REVENUES

4,547,052

100%

4,683,214

100%

(136,162)

-2.91%

5,338,887

100%

(791,835)

-14.83%

Operating expenses:

Salaries

Employee Benefits

Purchased Services

Supplies

Drugs

Food

Telephone and Utilities

Professional and Consulting

Repairs

Legal and Audit

Advertising and Promotion

Travel

Taxes & Licenses

Insurance

Rent

Bad debts

Other

Management fees

1,209,231

262,607

408,579

498,063

99,881

45,965

115,503

345,344

100,168

27,284

5,460

0

28,594

91,437

73,495

227,353

44,980

68,312

27%

6%

9%

11%

2%

1%

3%

8%

2%

1%

0%

0%

1%

2%

2%

5%

1%

2%

1,283,400

243,846

310,286

508,917

222,314

52,993

198,102

443,524

86,757

11,500

12,000

0

17,088

103,702

63,075

278,216

52,950

68,312

27%

5%

7%

11%

5%

1%

4%

9%

2%

0%

0%

0%

0%

2%

1%

6%

1%

1%

(74,169)

18,761

98,293

(10,854)

(122,433)

(7,028)

(82,599)

(98,180)

13,411

15,784

(6,540)

0

11,506

(12,265)

10,420

(50,863)

(7,970)

0

-5.78%

7.69%

31.68%

-2.13%

-55.07%

0.00%

-41.70%

-22.14%

15.46%

137.26%

-54.50%

#DIV/0!

67.33%

-11.83%

16.52%

-18.28%

-15.05%

0.00%

1,248,017

268,043

306,428

637,365

229,804

57,326

192,541

428,902

165,186

8,687

25,064

0

90,415

94,424

67,725

(1,000,000)

161,059

63,335

23%

5%

6%

12%

4%

1%

4%

8%

3%

0%

0%

0%

2%

2%

1%

-19%

3%

1%

(38,786)

(5,436)

102,151

(139,302)

(129,923)

(11,361)

(77,038)

(83,558)

(65,018)

18,597

(19,604)

0

(61,821)

(2,987)

5,770

1,227,353

(116,079)

4,977

-3.11%

-2.03%

33.34%

-21.86%

-56.54%

0.00%

-40.01%

-19.48%

-39.36%

214.08%

-78.22%

#DIV/0!

-68.38%

-3.16%

8.52%

-122.74%

-72.07%

7.86%

Total Operating Expenses

3,652,256

80%

3,956,982

84%

(304,726)

-7.70%

3,044,321

57%

894,795

20%

726,232

16%

168,563

23.21%

2,294,566

43%

EBIDTA

607,935

(1,399,771)

19.97%

-61.00%

Month

Actual

Operating Ratios:

I/P Net Revenues PPD

O/P Net Revenues PPD

Net Patient Revenue PPD

Salaries and Benefits PPD

Purchased Services PPD

Supplies PPD

Drugs PPD

Food PPD

Prof. & Cons. PPD

Bad Debts %

Other Operating Expenses PPD

Total Operating Expenses PPD

Operating Margin Percentage %

Total Margin Percentage %

Personnel Costs per FTE

Days in period

$

$

$

$

$

$

$

$

$

$

$

$

1,121

327

1,448

475

132

161

32

15

111

5%

253

1,179

20%

15%

2,920

31

Month

Budget

%

$

$

$

$

$

$

$

$

$

$

$

$

973

470

1,444

475

97

158

69

16

138

6%

278

1,232

16%

10%

2,983

31

%

Variance

$

$

$

$

$

$

$

$

$

$

$

$

148

(143)

4

(1)

35

2

(37)

(2)

(27)

-1%

(25)

(53)

4%

4%

(63)

0

%

Variance

Month

2013

$

$

$

$

$

$

$

$

$

$

$

$

1,272

493

1,765

506

102

213

77

19

143

-19%

(44)

1,016

43%

39%

2,950

31

%

Variance

$

$

$

$

$

$

$

$

$

$

$

$

(151)

(166)

(317)

(31)

30

(52)

(44)

(4)

(32)

24%

296

162

-23%

-24%

(29)

0

%

Variance

Otros KPIs Financieros

“Debt Service” = el pago de la porción de principal + el interés

de un año. En algunas instancias pudiera incluir otros

componentes como: reservas, etc.

Financial Covenants = compromiso u obligación de cumplir

con determinados estándares y condiciones como parte de un

acuerdo de financiamiento. Algunos de los comúnmente

requeridos:

Debt service coverage ratio (definido anteriormente)

• Requerimiento comun de los bancos: No menor de 1.40

Fixed Charges Coverage Ratio =

• EBITDA / (CAPEX+Debt Service+Income Tax+Dividendos)

• Requerimiento comun de los bancos: No menor de 1.15

47

Otros KPIs Financieros

Leverage ratio = la relación que existe entre el EBITDA y el

total de la deuda a largo plazo (Long-term debt / EBITDA)

• Requerimiento comun por bancos: No mayor de 4.0

Average payment period = Current liabilities excluding

current portion of long-term debt/operating expenses

minus depreciation

• Requerimiento comun de los bancos: No mayor de 90

Days cash on hand ratio (definido anteriormente)

• Requerimiento comun de los bancos: No menor de 30

48

Leverage Ratio = Long-term debt / EBITDA

Payment Period = Current Liabilities / (Operating Expenses –

Depreciation Expense)/ 365 Days

KPIs Financieros

Cumplimiento con Covenants

Proyecciones de cálculos de covenants

Fixed Charges Coverage Ratio

– Algunas estrategias relacionadas a CAPEX :

– CAPEX Plan

» CAPEX financiados con las operaciones

» CAPEX financiados por instituciones financieras

» Análisis de viabilidad

– Proceso de revisión y aprobación de CAPEX

» Comité de CAPEX- Composición

» Minimizar situaciones de emergencia

» Limitar acceso de vendedores de equipo solo a personal

autorizado

51

MUCHAS GRACIAS!

52