CURSO 2007 PRACTICO 10 MODE - FCEA

Anuncio

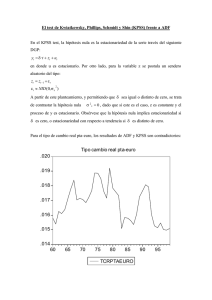

Universidad de la República, Facultad de Ciencias Económicas y Administración. ECONOMETRIA II - CURSO 2007 PRACTICO 10 MODELOS DE REGRESIÓN DINÁMICOS Y COINTEGRACIÓN EJERCICIO 1 Un investigador tiene que elegir entre dos especificaciones para estimar un modelo: (1) Yt = β1 + β2 X2t + β3 X3t + ut y ut = ϕ ut-1 + εt 2 donde | ϕ | < 1 εt ∼ I.I.D (0,σ ) y los regresores: X2, X3 no estocásticos. (2) Yt = α1 + α2 X2t + α3 X2t-1 + α4 X3t + α5 X3t-1+ α 6 Yt-1 + εt donde εt ∼ I.I.D (0,σ2) En la primera especificación se supuso que las perturbaciones seguían un proceso autorregresivo de 1er. orden. En la segunda se incluyen entre los regresores la dependiente retardada. Si el modelo (1) estuviera bien especificado, el (2) debería ser una expresión estimable del primero, no lineal en los parámetros β1 , β2 , β3 y ϕ. Se pide: a) Deducir la forma estimable del modelo (1), si la especificación cierta es que las perturbaciones siguen un proceso AR(1). b) Escribir las restricciones sobre los parámetros αi, ( i = 2, 3, 4 y 5), que impondría al modelo (2), para obtener los parámetros del modelo (1). c) ¿Aplicaría MCO para estimar los parámetros β1, β2, β3 y ϕ? ¿Los estimadores MCO proporcionarían estimadores insesgados y consistentes de los parámetros? Justifique su respuesta. d) En caso de que su respuesta no hubiera sido afirmativa en c) que método propone utilizar para obtener estimaciones consistentes. EJERCICIO 2 J. Hamilton (1994) plantea un modelo explicativo de la paridad dólar - lira italiana, a partir de la teoría de la Paridad de Poder Adquisitivo (PPA). En primera instancia, se investiga el orden de integración de las siguientes variables: pt (precios en EE.UU.), p*t (precios en Italia) y st (tipo de cambio dólar-lira). El siguiente modelo fue estimado para pt con datos mensuales de 1974:2 a 1989:10 (T=189) (errores estándar entre paréntesis): pt = 0.55 Δ pt-1 - 0.06 Δ pt-2 + ... + 0.05 Δ pt-12 + 0.14 + 0.994 pt-1 + 0.0029 t + residuos (1) (0.08) (0.09) (0.07) (0.09) (0.00307) (0.0018) A un nivel de significación del 5% contraste la hipótesis nula de raíz unitaria en la serie. El estadístico Φ3 de la hipótesis conjunta que ρ = 1 y δ = 0 ( ρ coeficiente de pt-1 y δ coeficiente de t) es 2.41. Si en (1) pt se reemplaza por p*t, el valor del ADF (Augmented Dickey-Fuller) es de -0.13 y 4.25 el valor que toma el estadístico Φ3. Si en (1) pt es remplazado por st, los valores de los estadísticos ADF y Φ3 son -1.58 y 1.49. 1 La teoría PPA sostiene que Pt = St Pt*. Expresada en logaritmos: pt = st + p*t. O sea que, fuera de errores de medida en los precios, costos de transporte y diferencias de calidad, los bienes se venderían al mismo precio en los dos países: zt ≡ pt - st - p*t Se define una nueva variable z, para t = 1, 2, ……, zt = 0.32 Δ zt-1 - 0.01 Δ zt-2 + ... - 0.01 Δ zt-12 + 0.00 + 0.97124 zt-1 (0.07) (0.08) (0.08) (0.18) (0.01410) El estadístico Φ1 de la hipótesis conjunta que ρ = 1 y término constante = 0 es 2.19 Se pide: 1. ¿Qué proceso podría razonablemente describir cada una de las series estudiadas individuamente? Analice el orden de integración de las series involucradas: pt, p*t y st. 2. ¿Las series están cointegradas? Escriba la (o las) hipótesis nula y alternativa para el contraste. Señale el (o los) estadístico(s) que utiliza. Realice el cálculo e indique el resultado del contraste. ¿Cuál es su conclusión? Observe que el vector de cointegración no es estimado, sino que se postula de acuerdo a la teoría. 3. ¿La variable zt es I(0) EJERCICIO 3 En 1962 Okun postuló y estimó para Estados Unidos lo que luego se conoció como ley de Okun que vincula la brecha entre el producto y el producto potencial con la tasa observada de desempleo y la tasa natural de desempleo. Esta relación puede estimarse tanto para el corto como para el largo plazo. Considere las series desestacionalizadas de producto bruto interno de Uruguay (PBIUR_SA) y tasa de desempleo para el total del país (TDTP_SA) para el período 1986.01 a 2002.03. La tasa de desempleo desestacionalizada para el total del país, TDSA, es una serie integrada de orden uno, I(1). Se dispone además de la siguiente información para la serie PBIUR_SA: ADF Test Statistic -0.475158 1% Critical Value* 5% Critical Value 10% Critical Value *MacKinnon critical values for rejection of hypothesis of a unit root. Augmented Dickey-Fuller Test Equation Dependent Variable: D(PBIUR_SA) Method: Least Squares Sample(adjusted): 1987:1 2002:3 Included observations: 63 after adjusting endpoints Variable Coefficient PBIUR_SA(-1) -0.001254 D(PBIUR_SA(-1)) 0.073928 D(PBIUR_SA(-2)) 0.355667 D(PBIUR_SA(-3)) 0.249332 R-squared 0.165980 Adjusted R-squared 0.123572 S.E. of regression 2.838041 Sum squared resid 475.2141 Log likelihood -153.0430 Durbin-Watson stat 1.751040 Std. Error 0.002638 0.146684 0.140810 0.148353 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) -2.5994 -1.9456 -1.6185 t-Statistic -0.475158 0.503994 2.525863 1.680672 Prob. 0.6364 0.6161 0.0142 0.0981 0.334814 3.031521 4.985492 5.121564 3.913897 0.012875 2 Se pide: 1. ¿Qué características debe tener la serie de producto para que sea válido testear si existe una relación de cointegración entre el producto (PBIUR_SA) y el desempleo (TDTP_SA)? Explicítelas y verifíquelas. 2. Con la información que se adjunta más adelante, ¿considera que es posible afirmar que se cumple la relación de Okun de largo plazo para Uruguay? Justifique. Dependent Variable: PBIUR_SA Method: Least Squares Sample: 1986:1 2002:3 Included observations: 67 Variable C TDTP_SA R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat Coefficient 102.2815 3.720997 0.272301 0.261105 16.54038 17782.97 -282.0426 0.113150 Std. Error 8.256940 0.754492 Mean dependent vary S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) t-Statistic 12.38734 4.931793 Prob. 0.0000 0.0000 141.7647 19.24218 8.478883 8.544694 24.32258 0.000006 Test ADF aplicado a los residuos de la regresión ADF Test Statistic 1.483410 1% Critical Value* 5% Critical Value 10% Critical Value *MacKinnon critical values for rejection of hypothesis of a unit root. Augmented Dickey-Fuller Test Equation Dependent Variable: D(ERRORES) Method: Least Squares Sample(adjusted): 1986:2 2002:3 Included observations: 66 after adjusting endpoints Variable Coefficient ERRORES(-1) 0.083622 C 5.042754 @TREND(1986:1) -0.154968 R-squared 0.167209 Adjusted R-squared 0.140771 S.E. of regression 5.156588 Sum squared resid 1675.195 Log likelihood -200.3729 Durbin-Watson stat 1.979314 Std. Error 0.056372 1.647252 0.046102 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) -4.1013 -3.4779 -3.1663 t-Statistic 1.483410 3.061312 -3.361383 Prob. 0.1430 0.0032 0.0013 -0.095875 5.562986 6.162816 6.262346 6.324617 0.003140 3. Cree que especificar la relación de Okun en términos de un Modelo de Corrección del Error permitiría modelizar la dinámica de corto y largo plazo entre el producto y el desempleo? 4. Si la tasa de desempleo fuera una serie estacionaria, I(0), ¿su respuesta al punto anterior se modificaría? Justifique. EJERCICIO 4 Dado el modelo ADL (1,1): [1] Yt = μ + α Yt-1 + βoXt + β1 Xt-1 + εt donde la perturbación εt ∼ I.I.D (0,σ2) y α < 1. 3 Se pide: 1. Analice la condición para la estacionariedad del proceso en Yt. 2. Reescriba [1] invirtiendo el polinomio de retardos en Yt . 3. Deduzca la ecuación de equilibrio estático entre las variables X yY. 4. Reescriba [1] como un modelo de corrección de error (ECM). EJERCICIO 5 Un investigador con datos anuales del logaritmo del consumo (C) y el logaritmo del ingreso disponible de los hogares (Y), ambas variables I(1), estima una regresión para la función de consumo: [1] Ct = α + β Yt Examina los residuos de la regresión anterior, et, que resultan I(0). Otro investigador con los mismos datos postula la siguiente relación entre el consumo y el ingreso para luego estimarla: [2] Ct = μ + δ1 Ct-1 + δ2 Ct-2 + γo Yt + γ1 Yt-1 1) ¿Qué interpretación tiene el parámetro β? ¿Cómo interpretaría la relación [1]? 2) Reparametrice la ecuación [2] de manera de especificarla como un modelo de corrección de error (ECM). ¿Qué relación tendría el término de corrección de error con la ecuación [1]? EJERCICIO 6 A continuación se presenta el gráfico de las series de Índice de volumen físico del producto desestacionalizado de Argentina y Uruguay. Las series de IVF del PBI de Uruguay y Argentina desestacionalizadas tienen base 1990=100. Gráfico 1 160 150 140 130 120 110 100 90 80 1980 1985 1990 PBIAR_SA 1995 2000 PBIU R_SA_B90 Se sabe que el IVF del producto de Argentina sigue un proceso integrado de orden uno. Es necesario conocer el grado de integración del IVF del producto de Uruguay. Para ello se cuenta con el autocorrelograma del IVF del PBIUR_SA 4 Sample: 1980Q1 2004Q1 Included observations: 97 Autocorrelation . . . . . . . . . . . . |******** |*******| |*******| |*******| |*******| |*******| |*******| |****** | |****** | |****** | |****** | |***** | Partial Correlation . |******** . | . | . |*. | .*| . | . |*. | . | . | .*| . | .*| . | . | . | .*| . | . | . | .*| . | AC 1 2 3 4 5 6 7 8 9 10 11 12 0.977 0.956 0.938 0.915 0.899 0.881 0.858 0.831 0.805 0.775 0.743 0.709 PAC Q-Stat Prob 0.977 0.036 0.074 -0.121 0.119 -0.045 -0.094 -0.136 0.019 -0.139 -0.046 -0.127 95.424 187.73 277.67 364.21 448.52 530.41 608.90 683.38 754.18 820.44 882.10 938.93 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 El test de raíces unitarias ADF arroja los siguientes resultados: Null Hypothesis: PBIUR_SA has a unit root Exogenous: None Lag Length: 3 (Fixed) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic Prob.* 1.177184 -2.590065 -1.944324 -1.614464 0.9377 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(PBIUR_SA) Method: Least Squares Date: 07/14/04 Time: 18:00 Sample(adjusted): 1981Q1 2004Q1 Included observations: 93 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. PBIUR_SA(-1) D(PBIUR_SA(-1)) D(PBIUR_SA(-2)) D(PBIUR_SA(-3)) 0.003171 -0.079116 0.034661 0.197537 0.002694 0.104368 0.107607 0.107286 1.177184 -0.758043 0.322109 1.841220 0.2423 0.4504 0.7481 0.0689 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood 0.037588 0.005147 2.802821 699.1669 -225.7653 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion Durbin-Watson stat 0.458515 2.810062 4.941188 5.050118 1.941613 Se pide: 1. ¿Cuál es el grado de integración del IVF desestacionalizado del PBI de Uruguay? Explique a paso cómo realizó la prueba. 2. ¿Considera que la información que dispone es suficiente para concluir acerca del grado de integración de la serie? 5 El investigador convencido de que debe existir un vínculo de largo plazo entre los IVF de los Productos de Uruguay y Argentina (desestacionalizados) realiza la siguiente regresión: Dependent Variable: PBIUR_SA Method: Least Squares Sample: 1980Q1 2004Q1 Included observations: 97 Variable Coefficient Std. Error t-Statistic Prob. C PBIAR_SA 4.885676 0.879456 2.715358 0.022446 1.799275 39.18042 0.0752 0.0000 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat 0.941722 0.941108 4.701528 2099.915 -286.7717 0.446069 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic) 109.6176 19.37364 5.954055 6.007142 1535.106 0.000000 Se pide: 1. ¿Qué condiciones se deben verificar para que esta regresión no sea una regresión espúrea? ¿Se cumplen esas condiciones en este caso particular? 2. ¿Qué prueba se puede realizar para verificar la existencia de una relación de equilibrio entre ambos productos? Explique las hipótesis de la prueba y el procedimiento a realizar. A los efectos de convencerlo el investigador le brinda la siguiente información sobre los residuos de la regresión presentada más arriba: Sample: 1980Q1 2004Q1 Included observations: 97 Autocorrelation . . . . . . . . . . . . |****** |***** |**** |*** |*** |*** |** |** |** |*. |*. |*. | | | | | | | | | | | | Partial Correlation . |****** . |*. . | . .*| . . | . . |*. . | . .*| . . | . . | . . |*. .*| . | | | | | | | | | | | | AC 1 2 3 4 5 6 7 8 9 10 11 12 0.762 0.656 0.556 0.437 0.363 0.333 0.300 0.248 0.197 0.152 0.138 0.080 PAC Q-Stat Prob 0.762 0.180 0.022 -0.084 0.015 0.096 0.036 -0.059 -0.057 -0.015 0.071 -0.088 58.079 101.57 133.13 152.84 166.59 178.30 187.93 194.58 198.83 201.38 203.50 204.22 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 0.000 Resultado del test ADF: Null Hypothesis: RESID has a unit root Exogenous: None Lag Length: 0 (Automatic based on SIC, MAXLAG=11) Augmented Dickey-Fuller test statistic Test critical values: 1% level 5% level 10% level t-Statistic Prob.* -3.644512 -2.589273 -1.944211 -1.614532 0.0004 *MacKinnon (1996) one-sided p-values. 6 Augmented Dickey-Fuller Test Equation Dependent Variable: D(RESID) Method: Least Squares Sample(adjusted): 1980Q2 2004Q1 Included observations: 96 after adjusting endpoints Variable Coefficient Std. Error t-Statistic Prob. RESID(-1) -0.234462 0.064333 -3.644512 0.0004 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood 0.122495 0.122495 2.941188 821.8057 -239.2816 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion Durbin-Watson stat 0.043418 3.139772 5.005866 5.032578 2.303803 Se pide: 1. ¿Existe una relación de cointegración entre los productos de ambos países? Justifique su respuesta. 7 8