Hoja de ejercicios 4 Econometría II Curso 2011/2012

Anuncio

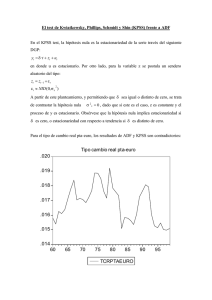

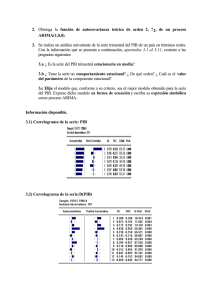

Hoja de ejercicios 4 Econometría II Curso 2011/2012 1) Se dispone de las series de diferencias anuales del logaritmo de las series mensuales índice de precios al consumo en España y la Comunidad de Andalucía y asumimos que ambas son estacionarias. Denotamos estas dos series en diferencias como ESP y CAND respectivamente. a. Se realiza el test de causalidad de Granger en E-Views obteniéndose los siguientes resultados. Pairwise Granger Causality Tests Date: 05/12/07 Time: 13:03 Sample: 2002M01 2007M04 Lags: 2 Null Hypothesis: Obs F-Statistic Probability ESP does not Granger Cause CAND 62 8.82975 0.002734 1.69188 0.19329 CAND does not Granger Cause ESP A un nivel de significación del 5% discuta lo que significan los resultados mostrados, ¿tiene este contraste alguna implicación a la hora de formular el modelo econométrico? razone su respuesta. b. Se estima un modelo uniecuacional de retardos distribuidos para estudiar la relación entre ambas variables obteniendo el siguiente resultado Dependent Variable: CAND Method: Least Squares Date: 05/12/07 Time: 13:11 Sample (adjusted): 2002M03 2007M04 Included observations: 62 after adjustments Variable Coefficient Std. Error t-Statistic Prob. C 0.046814 0.088006 0.531939 0.5968 ESP 0.8045132 0.040000 20.11250 ESP(-1) -0.656424 0.110226 -5.955261 0.0000 CAND(-1) 0.626663 0.103107 6.077805 0.0000 CAND(-2) 0.045488 0.044435 1.023688 0.3103 R-squared 0.970371 Mean dependent var 3.193548 Adjusted R-squared 0.968292 S.D. dependent var 0.494186 S.E. of regression 0.087999 Akaike info criterion -1.945778 Sum squared resid 0.441397 Schwarz criterion -1.774235 Log likelihood 65.31911 F-statistic 466.6963 Durbin-Watson stat 2.019607 Prob(F-statistic) 0.000000 A raíz de los resultados de esta estimación compute la FRI (función de respuesta a un impulso) de la inflación en la Comunidad de Andalucía a un incremento de la inflación en España 3 periodos hacia delante. Compute también la ganancia. ¿Qué podemos decir sobre la relación dinámica entre estas dos variables? 2) Obtenemos de E-views los correlogramas del logaritmo del PIB real chileno en niveles y primeras diferencias PIB en niveles PIB en primeras diferencias También se realiza un test de raíces unitarias para la serie en niveles y primeras diferencias obteniéndose los siguientes resultados: Test de raíces unitarias para serie en niveles Null Hypothesis: LPIBR has a unit root Exogenous: Constant, Linear Trend Lag Length: 8 (Automatic based on SIC, MAXLAG=13) t-Statistic Prob.* Augmented Dickey-Fuller test statistic -1.764795 0.7169 Test critical values: 1% level -4.020822 5% level -3.440263 10% level -3.144585 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(LPIBR) Method: Least Squares Date: 05/12/07 Time: 13:43 Sample (adjusted): 1967Q2 2004Q2 Included observations: 149 after adjustments Variable Coefficient Std. Error t-Statistic Prob. LPIBR(-1) -0.022815 0.012928 -1.764795 0.0798 D(LPIBR(-1)) 0.267903 0.078358 3.418947 0.0008 D(LPIBR(-2)) -0.005408 0.079505 -0.068019 0.9459 D(LPIBR(-3)) 0.109125 0.079010 1.381149 0.1695 D(LPIBR(-4)) 0.431370 0.070442 6.123770 0.0000 D(LPIBR(-5)) -0.390663 0.070313 -5.556070 0.0000 D(LPIBR(-6)) -0.101403 0.077676 -1.305472 0.1939 D(LPIBR(-7)) -0.189941 0.078146 -2.430609 0.0164 D(LPIBR(-8)) 0.362063 0.077182 4.691036 0.0000 C 0.331872 0.187179 1.773018 0.0784 @TREND(1965Q1) 0.000266 0.000131 2.031125 0.0442 R-squared 0.806330 Mean dependent var 0.009757 Adjusted R-squared 0.792296 S.D. dependent var 0.048152 S.E. of regression 0.021945 Akaike info criterion -4.729598 Sum squared resid 0.066458 Schwarz criterion -4.507830 Log likelihood 363.3550 F-statistic 57.45532 Durbin-Watson stat 2.078309 Prob(F-statistic) 0.000000 Test de raíces unitarias para serie con una diferencia estacional Null Hypothesis: LP has a unit root Exogenous: Constant, Linear Trend Lag Length: 4 (Automatic based on SIC, MAXLAG=13) t-Statistic Augmented Dickey-Fuller test statistic -2.479263 Test critical values: 1% level -4.019151 5% level -3.439461 10% level -3.144113 Prob.* 0.3380 *MacKinnon (1996) one-sided p-values. Augmented Dickey-Fuller Test Equation Dependent Variable: D(D12LPIBR) Method: Least Squares Date: 05/12/07 Time: 13:48 Sample (adjusted): 1966Q2 2004Q2 Included observations: 153 after adjustments Variable Coefficient Std. Error t-Statistic D12LPIBR(-1) -0.006483 0.002615 -2.479263 D(D12LPIBR(-1)) 0.554995 0.079008 7.024526 D(D12LPIBR(-2)) 0.094506 0.091362 1.034421 D(D12LPIBR(-3)) -0.005664 0.091156 -0.062131 D(D12LPIBR(-4)) 0.281881 0.078978 3.569090 C -0.021235 0.020974 -1.012457 @TREND(1965Q1) 0.000411 0.000259 1.583685 R-squared 0.786305 Mean dependent var Adjusted R-squared 0.777523 S.D. dependent var S.E. of regression 0.056212 Akaike info criterion Sum squared resid 0.461331 Schwarz criterion Log likelihood 226.9143 F-statistic Durbin-Watson stat 1.901881 Prob(F-statistic) Prob. 0.0143 0.0000 0.3026 0.9505 0.0005 0.3130 0.1154 0.079751 0.119175 -2.874697 -2.736050 89.53586 0.000000 Explique e interprete los resultados obtenidos en el test. ¿Son estos resultados consistentes o contradictorios con el análisis de los correlogramas? razone su respuesta. 3) Se define el siguiente proceso VAR(1) donde y son términos de error ruido blanco. Responder a las siguientes preguntas. a) Discuta si el sistema (1) es o no estacionario. Escriba a partir de sustituciones recursivas el modelo (1) como función de los términos de error en diferentes momentos del tiempo. A raíz de esa especificación discuta qué implica la condición de estacionariedad a la hora de explicar el efecto de estos términos de error sobre las variables endógenas del modelo. b) Discuta de forma razonada si las variables , , e son endógenas, exógenas o predeterminadas. ¿Qué consecuencias tiene en la estimación y la especificación del modelo? c) Explique de que forma el sistema (1) puede recoger relaciones de contemporaneidad entre las variables e . 4) Se propone el siguiente modelo VAR donde y son términos de error ruido blanco. Responder si las siguientes afirmaciones son verdaderas o falsas. Justificar brevemente. a) El sistema (1) es estacionario si los autovalores de la matriz son mayores que la unidad. b) El sistema (1) no es estacionario ya que los autovalores de la matriz son menores que la unidad. c) El sistema (1) no es un modelo recursivo en general pero lo sería si la matriz de varianzas y covarianzas de los términos de error fuera diagonal. d) Las variables e son endógenas mientras la variable es fuertemente exógena. e) Que el proceso (1) sea estacionario implica que el efecto de los términos de error sobre f) aumenta conforme i se incrementa. Si el modelo (1) está bien especificado se debe cumplir que . g) Bajo el supuesto de que el modelo es correcto siempre se cumple que para ya que los elementos del término de error son ruido blanco por definición. h) Se puede afirmar que en el modelo (1) no existe relación contemporánea entre sus variables endógenas. i) El sistema (1) no es estacionario si los elementos del vector son ambos mayores que la unidad en valor absoluto. j) El sistema (1) se puede estimar eficientemente ecuación por ecuación ya que los regresores son idénticos en ambas ecuaciones. k) El sistema (1) no se puede estimar de forma consistente ecuación por ecuación ya que las variables explicativas en las dos ecuaciones son predeterminadas. l) Nunca es eficiente estimar el sistema (1) ecuación por ecuación ya que los términos de error de las dos ecuaciones podrían estar correlacionados. 5) Se ha estimado el siguiente modelo para analizar la relación dinámica entre las variables donde las variables y son estacionarias y y : es un ruido blanco. a) Obtenga la FRI y la ganancia en la función de transferencia. b) Responda verdadero a falso a las siguientes proposiciones. Justifique brevemente su respuesta. - La variable responde contemporáneamente a variaciones de la variable - La variación de ante un impulso de la variable ocurrido en el período t-1 es 0.3. - La variación de ante un impulso de la variable ocurrido en el período t-1 es 0.5. - La variación de ante un impulso de la variable ocurrido en el período t-1 es 0.12. - La relación dinámica desde la variable decrecimiento convergente hacia cero. - La relación dinámica desde la variable 6) Se ha estimado el siguiente proceso de donde hacia hacia a) ¿Es estacionario se caracteriza por tener una fase de es explosiva. en función de las variables es un proceso ruido blanco. ? b) ¿Es estacionaria la tasa de variación de ? . y : c) Calcule (muestre) y explique las características de la función de respuesta de variación impulso de . ante una d) Calcule (muestre) y explique las características de la función de respuesta de variación impulso de . ante una 7) Se dispone del logaritmo de las series del ipc de España (lesp) y del ipc de la Comunidad de Madrid (lmad) cuyo grafico se muestra a continuación 4.65 4.60 4.55 4.50 4.45 4.40 4.35 4.30 02 03 04 05 06 LESP 07 08 09 10 11 LMAD Se sabe además que ambas series son integradas de orden 1, es decir son estacionarias tras una diferencia regular. a) De acuerdo con la información proporcionada por el grafico, cree que estas dos series podrían estar cointegradas? Se realiza una regresión entre las dos series obteniéndose los siguientes resultados Además se ha realizado el test de raíces unitarias a los residuos de esta última regresión obteniéndose: b) A la vista de estos resultados, se puede aceptar que estas series están cointegradas a un nivel de significación del 5%? c) De acuerdo con esto, estaría justificado especificar y estimar un modelo con mecanismo corrección del equilibrio?