Manual de estados financieros - Asociación Nacional de Vuelo

Anuncio

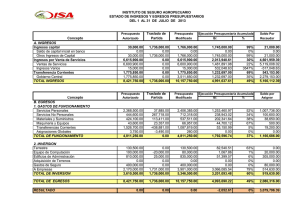

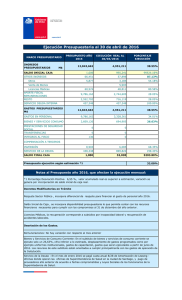

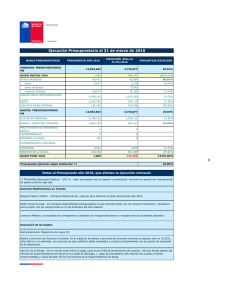

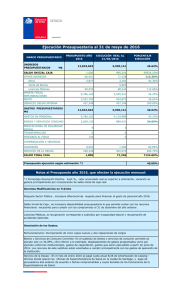

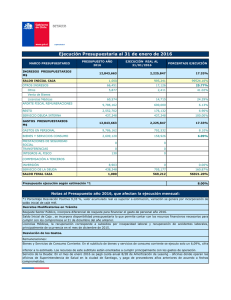

ASOCIACION NACIONAL DE VUELO LIBRE DE GUATEMALA Manual de estados financieros Estado de situación, ejecución presupuestaria, flujo de efectivo, bancos Autorizado por Comité Ejecutivo Septiembre 2014 MANUAL DE ESTADOS FINANCIEROS ASOCIACION NACIONAL DE VUELO LIBRE DE GUATEMALA Contenido Objetivo general ............................................................................................................................... 3 Objetivos especificos ...................................................................................................................... 3 Definición de contabilidad............................................................................................................ 3 Tipos de estados finacieros .......................................................................................................... 3 Caja Fiscal .................................................................................................................................. 3 Integración del saldo de caja fiscal ....................................................................................... 3 Ejecución Presupuestaria ........................................................................................................ 3 Estado de resultados .................................................................................................................. 4 Estado de situación financiera ............................................................................................... 4 Flujo de efectivo ........................................................................................................................... 4 Libro de bancos ............................................................................................................................ 4 Conciliación bancaria................................................................................................................. 4 Notas a los estados financieros .............................................................................................. 4 Rendición de cuentas...................................................................................................................... 7 Objetivo general El objetivo general de los estados financieros, es suministrar información acerca de la situación financiera, los flujos de efectivos acontecidos, ingresos y egresos, que sea útil para que los usuarios puedan disponer de la misma con oportunidad y confiabilidad. Objetivos específicos Brindar información ingresos y gastos –ejecución presupuestariaInformación sobre la situación financiera de la entidad y sus variaciones Brindar información acerca de los flujos de efectivo Brindar información acerca de la caja fiscal Brindar información acerca de las notas de los estados financieros Brindar información acerca de los movimientos bancarios Definición de contabilidad La contabilidad es una disciplina del conocimiento humano que permite preparar información de carácter general sobre la entidad económica. Esta información es mostrada por los estados financieros. La expresión "estados financieros" comprende: Balance general, estado de ganancias y pérdidas, estado de cambios en el patrimonio neto, estado de flujos de efectivo (EFE), notas, otros estados y material explicativo, que se identifica como parte de los estados financieros. Tipos de estados financieros Caja Fiscal Es un control de caja exigido por la Contraloría General de Cuentas, en el cual se detallan al más bajo nivel los ingresos y los gastos ejecutados en un periodo mensual determinado. Integración del saldo de caja fiscal Documento que concilia en saldo final mensual de caja fiscal con las disponibilidades bancarias y en efectivo. Ejecución Presupuestaria Estado financiero que presenta un resumen de ingreso por fuente de financiamiento y gasto por renglón de gasto. Estado de resultados Estado financiero que presenta los ingresos y gastos a nivel de resumen Estado de situación financiera En este estado financiero se incluye información como activos, pasivos y patrimonio, es decir, derechos y obligaciones. Flujo de efectivo Estado financiero que realiza un análisis comparativo, entre el año vigente y el año anterior, con el fin determinar las variaciones positivas y negativos en el uso del efectivo. Libro de bancos Libro autorizado por Contraloría General de Cuentas, para el registro de los ingresos y los gastos realizados en un determinado periodo. Conciliación bancaria Procedimiento de verificación de las operaciones realizadas en el libro de bancos vrs. El estado de cuenta emitido por el banco. Notas a los estados financieros Notas explicativas de las cuentas que se reflejan en los estados financieros que de acuerdo a su naturaleza, ameritan una ampliación por el saldo que presentan. 1 Elaboración de Caja Fiscal 2 Integración del saldo Aplicando renglones y redactando conceptos precisos al tipo de gasto realizado según la ley de presupuestos y registrando correlativamente cada gasto efectuado en el periodo con numero de cheque y fecha, de igual manera se registran las formas de ingreso como formas oficiales o depósitos bancarios siempre de forma correlativa con las fechas Este se realiza en base a los documentos contables y documentos financieros tales como las facturas y cheques, cuadrando los gastos de la caja fiscal contra los documentos en circulación, tales como cheques pendientes de liquidar y depósitos en transito para tener un valor real y un cuadre exacto. 3 Ejecución Presupuestaria 4 Estado de resultados 5 Balance de Situación General Este documento se realiza en base a los renglones operados en caja fiscal mensualmente, teniendo como resultado un ejecutado y un disponible de cada renglón presupuestado y al mismo tiempo teniendo el resultado del ejercicio. Este se elabora en base a los ingresos y gastos efectuados en el mes teniendo gastos administrativos, gastos de operación, y gastos de inversión. Estos son tomados de la ejecución presupuestaria. Obteniendo un resultado positivo o negativo del ejercicio del mes. Este es el documento que muestra la situación general de la asociación financieramente hablando para lograr dividir en 3 grupos. Activo, pasivo y patrimonio Neto; entre el grupo de Activo tenemos el activo corriente y el no corriente. En el activo corriente se registra la disponibilidad financiera. En el activo no corriente tenemos el inventario de activos fijos (todos los bienes que posee la asociación). En el grupo de PASIVO no se registra ninguna cuenta ya que derivado a la naturaleza de la asociación no posee cuentas por pagar debido a que los pagos son contra factura y servicio recibido. En el grupo de Patrimonio neto, solo se registran los resultados acumulados de los ejercicios anteriores y el resultado del ejercicio que se esta operando. 6 Flujo de Efectivo Este se realiza en base a los saldos del año anterior contra los saldos del ejercicio a operarse, representa pagos y actividades de inversión reflejando así los aumentos o disminuciones del efectivo, para efectos de operación se toma como base también el estado de resultados dándole un sentido negativo para un resultado positivo o bien esta misma operación en viceversa. El Estado de Flujo de efectivo también debe de reflejar el efectivo recibido del sector privado y publico, el efectivo pagado a proveedores y empleados, resultando un efectivo neto en actividades de operación. 7 Libro de bancos 8 Conciliación Bancaria Este se control se lleva en un libro de cuenta corriente autorizado por la Contraloría General de Cuentas, los ingresos se alimentan por medio de las boletas de depósito y/o notas de créditos operadas por el banco, los egresos son operados en base a los documentos emitidos para realizar un pago, los cuales se constituyen en los cheques y/o notas de débito operadas por el banco, para la emisión de cheques deben contar con el documento de soporte contable, es cual consiste en factura y/o recibos debidamente autorizados por autoridad competente. La conciliación bancaria es un documento que nos sirve como constancia del valor real que tenemos en bancos restando los cheques en circulación. Y este se realiza en base al saldo de libro de bancos operado en contabilidad, comparado con el saldo que el banco refleja en el estado de cuenta a fin de mes, obteniendo como resultado el disponible real para ejecución. A nivel de resumen se debe reflejar, el saldo indicado por el banco según estado de cuenta, menos el monto de cheques en circulación, el resultado de esta operación debe cuadrar con el monto que el libro de bancos refleja a una misma fecha determinada. 9 Notas a Los estados financieros Son las anotaciones que se hacen a los estados financieros, con la intención de ampliar la información, y de esta forma no queden dudas acerca de los datos presentados, ya que en ocasiones los datos financieros no son totalmente comprensibles a usuarios que son contadores y/o financieros. Rendición de cuentas Después de realizada la caja fiscal y los estados financieros se firma cada uno de los documentos por el presidente, Tesorero y Contador general de la asociación para posteriormente presentarla a Contraloría General de Cuentas mediante un conocimiento autorizado por la misma entidad. Después de presentada la caja fiscal a Controlaría General se saca un duplicado de todos los documentos antes realizados y son presentados a la auditoria interna de CDAG y al mismo tiempo al departamento de presupuestos de CDAG donde al mismo tiempo se ingresa una solicitud con el recibo de ingresos varios serie 63-A2 para la asignación correspondiente al mes siguiente. Rolando Mancilla Pérez Presidente