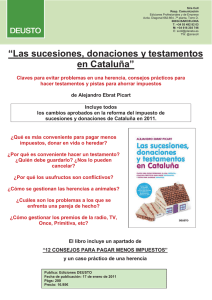

El impuesto a las herencias como una institución de justicia

Anuncio