Análisis desde la perspectiva de género de la declaración conjunta

Anuncio

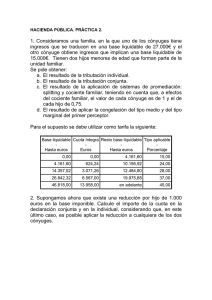

TÍTULO: Análisis desde la perspectiva de género de la declaración conjunta del IRPF en territorio fiscal común y en territorio foral navarro Isabel Lima Pinilla – URJC isabel.lima@urjc.es Nuria Alonso – URJC nuria.alonso@urjc.es Área Temática: Economía Feminista Palabras Claves: Igualdad de género, Impuesto sobre la Renta de las Personas Físicas, Economía Feminista. Resumen El trabajo parte de la idea de que la estructura del Impuesto sobre la Renta de las Personas Físicas (IRPF) no es neutral respecto a la incorporación de la mujer al mercado de trabajo. El IRPF grava la obtención de rentas, y entre estas las del trabajo, y a pesar de que con carácter general la declaración del impuesto es individual, existe la posibilidad de realizar una declaración conjunta de la unidad familiar que, en nuestra opinión, no sirve como instrumento para eliminar cualquier desigualdad entre mujeres y hombres, al contrario, podría tener un impacto negativo en materia de igualdad. Desde los años 80, la Comisión Europea ha advertido que la estructura de la declaración conjunta de IRPF que se aplica en territorio español excepto en el País Vasco y Navarra y que está regulado en la actualidad por la Ley 35/2006, presenta deficiencias en materia de género, al desincentivar la incorporación de la mujer casada al mercado de trabajo. Sin embargo, en el territorio foral navarro se aplica un sistema de declaración conjunta de IRPF con grandes diferencias en su configuración respecto al del resto de España que, en nuestra opinión, evita el problema anterior. El trabajo tiene por objeto realizar un análisis comparativo de la configuración de la declaración conjunta del IRPF en el Régimen Fiscal Común y en el Régimen Fiscal Foral de Navarra y su transcendencia en materia de género. Página 448 de 1374 Introducción: Aunque en las últimas décadas, hemos asistido a un aumento de la incorporación de la mujer al mundo del trabajo remunerado y, por consiguiente el desequilibrio, entre las tasas de empleo de mujeres y hombres se ha ido reduciendo, España no ha conseguido cumplir el objetivo marcado por la Estrategia de Lisboa de lograr para al año 2010 una tasa de ocupación femenina por encima del 60% 196, lo que supone que la desigualdad de género en materia laboral continúa siendo notable. Desde principios de los años ochenta, la Comisión Europea ha trabajado en la consecución de la igualdad de trato entre mujeres y hombres en todas las áreas de su política comunitaria. En este sentido, la Acción 6 del Nuevo Programa de Acción Comunitaria 1982-1985, propone la revisión de la legislación fiscal a aquellos Estados que contaban con impuestos sobre la renta personal en los que se gravaban los rendimientos de la unida familiar de forma agregada, como Francia, Alemania, Irlanda, Luxemburgo, Portugal y España, en su territorio fiscal común. Este informe concluía con la recomendación de la tributación individual, al considerar que la declaración conjunta disuade a las mujeres casadas de incorporarse al mercado de trabajo. La Ley 35/2006, Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, que es la norma que regula el Impuesto sobre la Renta de las Personas Físicas de aplicación en el territorio español, excepto País Vasco y Navarra, al igual que sus predecesoras, lejos de atender la citada propuesta europea, mantiene la opción de tributación familiar acumulada en el Título IX, en los artículos 82 a 84. Por el contrario, la normativa aplicable en el Territorio Histórico de Navarra, Decreto Foral Legislativo 4/2008, por el que se aprueba el Texto Refundido de la Ley Foral del IRPF, aun permitiendo un sistema de tributación conjunta en sus artículos 70 y siguientes, no supone desincentivo al acceso de la mujer casada al mundo laboral, al gravar las rentas de cada uno de los miembros de la unidad familiar de forma separada, individualmente, no de forma agregada. De la lectura de la Exposición de Motivos de la Ley 35/2006197, se extrae que en el momento actual no hay visos de una modificación de la regulación del modelo de tributación conjunta del territorio fiscal común, al declarar el propio legislador que la política de no discriminación por razón de género podría justificar la revisión de la tributación conjunta, recogida en el art 82 a 84, pero que ésta no se ha realizado con el fin de evitar numerosos perjudicados en los matrimonios en los que alguno de sus miembros no puede acceder al mercado de trabajo, y por tanto obtiene rendimientos sólo uno de los cónyuges, como podrían ser los casos de determinados pensionistas con rentas de cuantía reducida o de determinadas familias numerosas. 196 En el cuarto trimestre del 2010 la tasa de empleo femenino fue del 52,60% frente al masculino 67,72% según datos de la Encuesta de Población Activa del INE. 197 Ver Ley 35/2006, apartado II, número 2, quinto punto. Página 449 de 1374 A lo largo de este trabajo analizaremos la trascendencia en materia de género que suponen las diferencias de configuración entre régimen común y el régimen foral navarro de la opción de tributación conjunta. Análisis desde la perspectiva de género del modelo de declaración conjunta del Impuesto sobre la Renta de las Personas Físicas aplicable en el territorio fiscal común. En este apartado del trabajo, vamos a realizar un análisis sobre la incidencia de género, que presenta la configuración del IRPF aplicable en el territorio común, centrándonos en aquellas normas del impuesto que son provocan un impacto negativo en materia de igualdad, que son las relativas a la opción de tributación conjunta. El IRPF, es un tributo de carácter personal, que grava la obtención de renta, componiendo ésta entre otros los rendimientos de trabajo y según el artículo 1 de la Ley 35/2006, lo hace inspirándose en los principios de igualdad, generalidad y progresividad, afirmación que cuestionamos. La regulación del impuesto aunque es “aparentemente neutra”, perjudica de hecho a un número superior de mujeres que de hombres. Sin embargo, si revisamos esta norma, podemos observar que se mantienen formas de tributación que niegan la igualdad de género entre las que podemos citar la supervivencia de la opción de tributación conjunta, que favorece el modelo de familia obsoleto en el que el hombre es el sustentador y la mujer es la cuidadora sin ingresos y penaliza el cambio de papel de la mujer cuando se incorpora al mercado laboral, como explicaremos. La declaración conjunta, es una forma de tributación opcional, desde que fue declarada inconstitucional su obligatoriedad por la Sentencia del Tribunal Constitucional 45/1989. Aquellas unidades familiares que eligen este modelo de declaración tributan solidariamente, por la totalidad de rentas de todos los integrantes de esta. La Base Liquidable de una declaración conjunta la conforma la acumulación de rentas netas obtenidas por los miembros del grupo familiar y ésta, es sometida a la misma escala de gravamen que la base liquidable de una declaración individual, para la obtención de la cuota íntegra. La Ley 35/2006, regula la opción de tributación familiar en Título IX, artículos 82 a 84, que desarrollamos a continuación: En el artículo 82, se establece la opción de tributación conjunta para los miembros de las unidades familiares biparentales y para las monoparentales, siendo la primera, la formada por los cónyuges no separados legalmente y, si los hubiera los hijos menores, con excepción de los que, con el consentimiento de los padres, vivan independientes de éstos y los hijos mayores de edad incapacitados judicialmente sujetos a patria potestad prorrogada o rehabilitada. La segunda modalidad, tendría lugar en los casos de separación legal, o cuando no exista vínculo matrimonial y estaría formada por el padre o la madre y todos los hijos, que cumplan los requisitos, que se daban para las unidades biparentales, que convivan con uno u otro. En el mismo artículo se recoge que nadie podrá formar Página 450 de 1374 parte de dos unidades familiares al mismo tiempo y que la determinación de los miembros de la unidad familiar se realizará atendiendo a la situación existente a 31 de diciembre de cada año. El artículo 83, marca las siguientes directrices, en cuanto a esta opción de tributación: Las personas físicas integradas en una unidad familiar podrán optar, en cualquier período impositivo, por tributar conjuntamente en el Impuesto sobre la Renta de las Personas Físicas, con arreglo a las normas generales del impuesto y las disposiciones de este título, siempre que todos sus miembros sean contribuyentes por este impuesto. La opción por la tributación conjunta no vinculará para períodos sucesivos. La opción por la tributación conjunta deberá abarcar a la totalidad de los miembros de la unidad familiar. Si uno de ellos presenta declaración individual, los restantes deberán utilizar el mismo régimen. La opción ejercitada para un período impositivo no podrá ser modificada con posterioridad respecto del mismo una vez finalizado el plazo reglamentario de declaración. En caso de falta de declaración, los contribuyentes tributarán individualmente, salvo que manifiesten expresamente su opción en el plazo de 10 días a partir del requerimiento de la Administración tributaria. En el precepto 84 se regulan las normas aplicables en la tributación familiar, desprendiéndose de este, que en el caso de declaración conjunta, la base liquidable se obtendrá del sumatorio de la totalidad de las rentas de los miembros de la unidad familiar minorando las reducciones que correspondan sin que estas sean multiplicadas en función del número de miembros. La tributación acumulada, preceptuada por el artículo 84, es incompatible “ad radice” con la individualidad que se desprende del artículo 1 de la Ley 35/2006, que predica, que es un tributo de carácter personal y como proclama el artículo 8 que define al contribuyente como una persona física. La consecución de un sistema de tributación exclusivamente personal, regido por la individualización de derechos y obligaciones fiscales, en el que sólo se atendiese a las rentas obtenidas por el contribuyente y no por un grupo de contribuyentes para la determinación de la cuota tributaria supondría la quiebra de la inequidad tributaria de género. La configuración de la declaración conjunta siguiendo el modelo de agregación de rentas favorece a aquellas familias en las que uno de los cónyuges no obtiene ingresos, siendo ese cónyuge, en la mayoría de los casos, la mujer 198. Esto que en un principio puede parecer un mecanismo de protección para aquellas familias en las que sólo el hombre es generador de rentas, supone, como veremos más adelante, un desincentivo a la incorporación de la mujer al mercado laboral, en los supuestos en los que esa mujer no pueda acceder a un puesto de trabajo con una 198 Según datos de la Agencia Tributaria del ejercicio 2007, el 90,12% Página 451 de 1374 remuneración alta, ya que se produce un exceso de tributación en la modalidad de declaración conjunta, debiéndose este exceso de tributación, principalmente, a que las rentas de la segunda perceptora soportan unos elevados tipos impositivos. El tipo de gravamen de un tributo, es la participación de la base liquidable que corresponde a la Administración. La Ley General Tributaria lo define, en su artículo 55, como la cifra, coeficiente o porcentaje que se aplica a la base liquidable para obtener como resultado la cuota íntegra .Los tipos de gravamen pueden ser tipos de gravamen en sentido estricto, los cuales se aplican sobre bases no dinerarias y no consisten en porcentajes aplicables sobre las mismas; pudiendo ser, a su vez, específicos, consisten en una cantidad fija o graduales, que consisten en una cantidad variable fijada en función de una escala. Por otro lado, los tipos de gravamen pueden ser tipos porcentuales, aplicándose estos sobre bases dinerarias y consisten en un porcentaje; distinguiéndose estos entre proporcionales, en el caso que no varían al modificar cuantitativamente la base liquidable y entre progresivos, cuando aumenta la cuota íntegra al incrementarse la base liquidable. Para la determinación de la cuota íntegra del IRPF, tanto en la modalidad individual, como conjunta, se utiliza una escala de gravamen de carácter progresivo, recogido en los arts. 63 y 75 LIRPF. Los tipos impositivos aplicables a la base liquidable han ido variando a lo largo de la historia del impuesto. Con la entrada en vigor de la Ley 40/1998, se produjo una bajada del tipo mínimo del 20% al 18% y del máximo del 56% al 48%, estos gravámenes se mantuvieron hasta el ejercicio 2002. La Ley 46/2002, estableció un marginal mínimo del 15% y un máximo del 45%, aplicándose estos desde el ejercicio 2003 al 2006 y reduce los tramos de la tarifa de seis a cinco, aunque el comité de expertos para aquella reforma ya había sugerido una reducción a cuatro tramos. La Ley 35/2006, que entró en vigor en el año 2007, se redujo a cuatro, los tramos de la tarifa y se estableció un tipo marginal mínimo de un 24% y un máximo del 43%, no obstante la escala de gravamen ha experimentado una nueva modificación para el 2011 y en la actualidad el tipo marginal máximo es del 47%. Tarifas introducidas por la Ley 35/2006: Cuadro 1. Tarifa Estatal. Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable - Hasta euros - Euros - Hasta euros - Porcentaje 0 0 17.707,20 12 17.707,20 2.124,86 15.300,00 14 33.007,20 4.266,86 20.400,00 18,5 53.407,20 8.040,86 En adelante 21,5 Fuente: Ley 35/2006. Cuadro 2. Tarifa Autonómica. Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable Página 452 de 1374 - Hasta euros - Euros - Hasta euros - Porcentaje 0 0 17.707,20 12 17.707,20 2.124,86 15.300,00 14 33.007,20 4.266,86 20.400,00 18,5 53.407,20 8.040,86 En adelante 21,5 Fuente: Ley 35/2006. Cuadro 3. Tarifa con la suma de gravámenes estatales y autonómicos: Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable - Hasta euros - Euros - Hasta euros - Porcentaje 0 0 17.707,20 24 17.707,20 4.249,72 15.300,00 28 33.007,20 8.533,72 20.400,00 37 53.407,20 16.081,72 En adelante 43 Fuente: Ley 35/2006. Explicación de la tarifa. Los 17.707,20€ inmediatamente posteriores a 0, serán gravados por un tipo del 24%. Por lo tanto, la cuota íntegra correspondiente será: 24%17.707,20= 4.249,72 Los 15.300 € inmediatamente posteriores a los 17.707,20 serán gravados por un tipo del 28%. Resultando la siguiente cuota íntegra: (24%17.707,20)+ ( 28%15.300)= 8.533,72 Los 20.400€ inmediatamente posteriores a los 33.007,20 serán gravados por un tipo del 37%. Correspondiendo una cuota íntegra de: (24%17.707,20)+ ( 28%15.300)+(37%20.400)= 16.081,72 El resto de euros inmediatamente posteriores a 53.407,20 serán gravados por un tipo del 43%. Si sumamos todos los tramos de desglose Base Liquidable nos dará el siguiente importe: 17.707,20+15.300+20.400 = 53.407,20 Si comparamos estos gravámenes con los anteriores a la reforma de la Ley 35/2006: Página 453 de 1374 Cuadro 4. Tarifas anteriores a la reforma. Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable - Hasta euros - Euros - Hasta euros - Porcentaje 0 0 4.161,60 15 4.161,60 624,24 10.195,92 24 14.357,52 3.071,26 12.484,80 28 26.842,32 6.567,00 19.975,68 37 46.818,00 13.958,00 En adelante 45 Fuente: Elaboración propia atendiendo a la normativa modificada por Ley 35/2006. Los 4.161,60€ inmediatamente posteriores a 0, serán gravados por un tipo del 15%. Resultando una cuota íntegra de: 15%4.161,60= 624,24 Los 10.195,92€ inmediatamente posteriores a 4.161,60€, serán gravados por un tipo del 24%. Resultando una cuota íntegra de: (15%4.161,60) + (24%10.195.92)= 3.071,26 Los 12.484,80 inmediatamente posteriores a 14.357,52€, serán gravados por un tipo del 28%. Resultando una cuota íntegra de: (15%4.161,60) + (24%10.195.92)+(28%12.484,80)= 6567,00 Los 19.975,68€ inmediatamente posteriores a 26.842,32€, serán gravados por un tipo del 37%. Resultando una cuota íntegra de: (15%4.161,60)+(24%10.195,92)+(28%12.484,80)+(37%19.975,68)= 13.958,00 El resto de euros inmediatamente posteriores a 46.818,00€ irán gravados por un tipo del 45%. Como podemos observar si comparamos las dos tarifas el primer tramo de tarifa, en la Ley 35/2006, que sería con un importe de Base Liquidable de 17.707,20, tiene un tipo medio efectivo de gravamen del 24%, mientras que el tipo medio de gravamen efectivo para una base liquidable, por el mismo importe en el momento anterior a la entrada en vigor de la actual normativa de IRPF, hubiera sido de un 22,64%, según los siguientes cálculos: 15%4.161,60= 624,24 24%10.195,92= 2.447.02 28%3.349,68= 937,91 Cuota íntegra = 624,24 + 2.447.02 + 937,91= 4.009,17 TME = (4.009,17/17.707,20)X100= 22,64% Página 454 de 1374 La modificación introducida por la 35/2006, consistente la reducción de los tipos marginales de los últimos tramos de tarifa, y el aumento de los primeros, supuso frente a la regulación inmediatamente anterior, que los contribuyentes, que se situaban en esos primeros tramos, contasen con una renta disponible después de impuestos, inferior, a la que contaban antes de la entrada en vigor de la ley, por el contrario aquellos contribuyentes con un nivel de rentas superiores verían aumentada su renta disponible al estar sujetos a una menor tributación que con la antigua normativa, resultando la modificación atentatoria contra la equidad impositiva . El aumento de gravamen trajo consigo también un impacto negativo en la eficiencia del impuesto, dada la alta elasticidad de la oferta laboral femenina. En ese contexto, un aumento del gravamen conduce a una reducción de las horas que está dispuesta a trabajar la mujer. Para el año 2011, se mantienen los tipos marginales preceptuados por la Ley 35/2006, excepto para rentas altas, que han experimentado un aumento alcanzado un 47%. Hubiera sido un buen momento para la modificación de los primeros tramos de tarifa. Por otro lado, centrándonos ya, en la tributación acumulada, uno de los impactos negativos más importantes, que se deriva, de la declaración conjunta, tal y como se encuentra configurada en el régimen fiscal común, es que las mujeres casadas, las cuales cuentan con unos rendimientos habitualmente, inferiores a los de sus maridos, soportan unos tipos impositivos extremadamente elevados y no proporcionales a sus niveles de ingresos, tipos superiores a los que se gravaría su renta, si eligiese tributar individualmente o si la opción de tributación conjunta no consistiese en la acumulación de rentas. El desincentivo para a la inserción laboral de la mujer que se plantee trabajar fuera de casa será más acusado cuanto más baja vaya a ser la retribución que obtendrá con el potencial puesto de trabajo; y más alto sea el salario percibido por el marido. Tenemos que tener en cuenta que, en la mayoría de los casos, las mujeres que tras varios años de inactividad laboral, deciden incorporarse al mundo laboral, lo hacen con contratos a tiempo parcial, y por consiguiente con una retribución baja. Concretamente, los efectos fiscales, que tendrá el paso por el matrimonio, de un escenario en el que él es el único perceptor a un escenario en el que ella se convierte en segunda perceptora son los siguientes: En el caso de las familias con un sólo perceptor de rendimientos, según datos de la Agencia Tributaria para el ejercicio 2007 en el 90,12% de las declaraciones conjuntas presentadas el cónyuge sin ingresos es la mujer, la opción de tributación conjunta, va a ser la más beneficiosa, ya que estos contribuyentes podrán aplicarse en la declaración la reducción de la base imponible, por tributación conjunta que asciende a 3.400€, reducción que no se podría aplicar él si presentase declaración individual. En el supuesto que esa cónyuge sin ingresos decidiera incorporarse a un puesto de trabajo formalizado y remunerado, si la unidad familiar opta por la declaración conjunta, que será la más beneficiosa en los casos que la retribución de ésta no Página 455 de 1374 sea alta, por la aplicación de la reducción por tributación conjunta, se adicionarán las rentas obtenidas por la mujer a las del hombre, como si se tratase de un aumento de salario de este, conformando la totalidad de los rendimientos la base liquidable y, en consecuencia, las rentas de la segunda perceptora, como mínimo se encontrarán en el mismo tramo de la tarifa para su gravamen, que el que corresponden a las rentas del primer perceptor. El tipo impositivo que se le aplicarán a las rentas de la segunda perceptora no es proporcional a la cuantía de éstas sino superior, produciéndose un exceso extremadamente elevado de tributación, que aumentará cuanto más asimétrico sea el nivel de rentas entre los dos cónyuges. Esta penalización fiscal, es contraria al principio de equidad impositiva, por el cual cada persona debe contribuir de acuerdo con su capacidad económica y no de acuerdo al sumatorio de las capacidades económicas de ambos cónyuges. La falta de equidad impositiva será, aún mayor, en los supuestos en los que la base liquidable de la segunda perceptora no supera el mínimo personal. La desigualdad en cuanto a la contribución tributaria de la mujer casada no se produce exclusivamente frente al primer perceptor, al gravarse rentas de niveles diferentes, con el mismo tipo, sino que tendrá lugar también, frente a otras mujeres casadas, con el mismo salario, cuando el cónyuge de estas tenga unos rendimientos diferentes a los del supuesto expuesto anteriormente, y además, frente a solteras y solteros con el mismo salario. Por el contrario, si nuestro modelo de declaración conjunta, no preceptuase la acumulación de rentas obtendríamos una base liquidable por cada cónyuge, estas bases liquidables se someterían a gravamen de forma independiente y por consiguiente el tipo medio impositivo que correspondería a la segunda perceptora sería proporcional al importe de su base liquidable y en consecuencia el pago de impuestos por la unidad familiar guardaría proporción con el aumento de ingresos experimentado. Sólo la tributación estrictamente individual de las bases liquidables de cada cónyuge es neutral y no penaliza a las esposas trabajadoras. El tipo impositivo efectivo al que se sujete las rentas de la segunda perceptora, es un importante condicionante en la decisión de su participación laboral. El que una mujer se retraiga de participar en el mercado de trabajo por razones de índole fiscal no sólo le afecta a ella sino a toda la sociedad ya que supone una pérdida de ingresos para el estado, como son las cotizaciones a la Seguridad Social, impuestos, etc. Pasamos a realizar una breve simulación, sirviéndonos del Programa de Ayuda a la Declaración de la Renta Español, de dos escenarios fiscales en los que se encontraría un matrimonio sin descendientes, ni ascendientes entendidos en términos fiscales cuando se pasa de la situación de unidad familiar con un único perceptor a unidad familiar con dos perceptores. Hemos entendido que el cónyuge obtiene unos ingresos brutos de trabajo de 46.000€ y que la incorporación de ella se realiza con unos ingresos brutos de trabajo de 3.000€. Escenario en que sólo existe un único perceptor de renta: Página 456 de 1374 Figura 1. Resultados de declaraciones conjunta e individual con un sólo perceptor. Fuente: Elaboración propia utilizando el programa PADRE. En este supuesto como se puede observar la opción más beneficiosa será la opción de declaración conjunta, ya que supondrá un ahorro en la cuota íntegra del impuesto de 1.258. Siendo el Tipo Medio de Gravamen que soporta el contribuyente en la declaración conjunta el 23,72% y en la individual el 24,84%. Esto se debe a una minoración de la Base Liquidable por importe de 3.400€ en concepto de Reducción por Tributación Conjunta. Página 457 de 1374 Escenario en el que ella decide incorporarse a un puesto de trabajo: Figura 2. Resultados de declaraciones conjunta e individuales con dos perceptores. Fuente: Elaboración propia utilizando el programa PADRE. En este escenario la opción de tributación más beneficiosa sigue siendo la declaración conjunta, ya que supondrá un ahorro fiscal de 219,04, frente a la declaración individual. En la declaración conjunta, el Tipo Medio de Gravamen que es de aplicación a la Base Liquidable conformada por la suma de las rentas del trabajo de los dos perceptores es de 24,66%. Esta Base Liquidable se someterá a tarifa estatal y autonómica en el siguiente tramo: Cuadro 5. Tarifa Estatal. Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable - Hasta euros - Euros - Hasta euros - Porcentaje 0 0 17.707,20 12 17.707,20 2.124,86 15.300,00 14 33.007,20 4.266,86 20.400,00 18,5 53.407,20 8.040,86 En adelante 21,5 Fuente: Elaboración propia atendiendo a la Ley 35/2006. Página 458 de 1374 Cuadro 6. Tarifa Autonómica. Base liquidable Cuota íntegra Resto base liquidable Tipo aplicable - Hasta euros - Euros - Hasta euros - Porcentaje 0 0 17.707,20 12 17.707,20 2.124,86 15.300,00 14 33.007,20 4.266,86 20.400,00 18,5 53.407,20 8.040,86 En adelante 21,5 Fuente: Elaboración propia atendiendo a la Ley 35/2006. Sería el mismo tramo en el que ubicaríamos para su gravamen la Base Liquidable de la declaración individual del esposo. Si analizamos la declaración individual de ella, debido a la aplicación del mínimo por contribuyente, ésta contaría con una Base Liquidable por importe 0, colocándose en el primer tramo de las tarifas estatal y autonómica, con un resultado de Cuota Íntegra de cero. Al realizar declaración conjunta apreciamos que sus rentas son acumuladas a las de su cónyuge, formando parte de la Base Liquidable de la unidad familiar y gravándose en el mismo tramo de tarifa en el que se gravan las rentas de este y aplicándole el mismo Tipo Medio, 24,66%, cuando si no se configurase la declaración conjunta como un modelo de acumulación de rentas su base liquidable, tendrían un Tipo de Gravamen del 0% y al único pago que tendría que hacer frente es al de la cotización a la Seguridad Social, por importe de 192€, suponiendo un Tipo Impositivo de 6,40%. En este segundo escenario hay un aumento de ingresos de 3.000€, que supone un aumento de pago de Seguridad Social y de impuestos de 1.230,26€. El 41,03% de las rentas obtenidas por la segunda perceptora van destinadas al pago de Seguridad Social y de IRPF. El aumento de pago de IRPF es de un 12,58%, resultando desproporcionado al aumento de ingresos que suponen un 6,12%. De todo ello podemos extraer, que la configuración de un impuesto que grava la renta de los ciudadanos de un país, dando la posibilidad de tributar conjuntamente mediante un sistema de agregación de rentas, provoca inequidad de género, ya que al castigar la incorporación de una segunda perceptora, la mujer, con la imposición, como hemos visto en el ejemplo anterior, de tipo impositivos extremadamente altos y desproporcionales a los ingresos que va a obtener favorecerá que esta siga fuera del mercado laboral, perpetuándose así un modelo de familia, en el que la mujer se limita a cuidado de la familia y es el hombre el que se encarga de producir ingresos fuera del hogar. Es este modelo de mujer cuidadora y hombre sustentador el que es premiado y beneficiado por un sistema fiscal, donde tiene cabida la opción de tributación acumulada. Además también hay que hacer referencia a que se produce un tratamiento fiscal desigual entre los cónyuges, ya que la cónyuge con una obtención de rendimientos de trabajo inferiores soporta la misma carga tributaria que el cónyuge, debido a que esta renta, obtenida por la segunda perceptora queda sometida al tipo marginal, del principal como si se tratase de un aumento de salario de este. Esto es contrario al principio equidad impositiva, que también ha Página 459 de 1374 de cumplirse dentro del ámbito de la unidad familiar, por el que a dos rentas de la misma cuantía le debe corresponder la misma cuota tributaria. La tributación conjunta en el Derecho Foral Navarro. Modelo de acumulación de cuotas frente al modelo del Régimen Fiscal Común. El Impuesto sobre la Renta de las Personas Físicas, en el Territorio Histórico de Navarra, es regulado por el Decreto Foral Legislativo 4/2008, por el que se aprueba el Texto Refundido de la Ley Foral del IRPF. Esta normativa foral, al igual que la del régimen común, pero no del mismo modo, permite la tributación conjunta de todos los miembros que integran la unidad familiar. Esta opción de declaración viene desarrollada en los artículos 70 y siguientes de la norma citada. La declaración conjunta consiste en la acumulación de las cuotas íntegras de los diferentes miembros de la unidad familiar y no en la acumulación de rentas, que sería el caso del impuesto del régimen común. Por lo tanto, en líneas generales, en esta modalidad de tributación se mantiene la estructura de las declaraciones individuales, con cálculo de cuota íntegra para cada uno de los contribuyentes de la unidad familiar, resultante del gravamen individualizado, de la base liquidable de cada miembro de la unidad familiar. La norma foral distingue tres tipos de unidades familiares, que son las siguientes: La integrada por los cónyuges no separados legalmente, y si los hubiere, los hijos menores de edad, con excepción de los que con el consentimiento de los padres vivan independientes de éstos, y los hijos mayores de edad incapacitados judicialmente sujetos a patria potestad prorrogada o rehabilitada. Este modelo de unidad familiar también es recogido por la legislación común y es calificado como modalidad biparental. La integrada por la pareja estable, entendiendo por tal concepto el preceptuado por la Ley 6/2000, de 3 de julio, para la igualdad jurídica de las parejas estables, y si los hubiere los hijos menores de edad, con excepción de los que con el consentimiento de los padres, vivan independientes de éstos, y los hijos mayores de edad incapacitados judicialmente sujetos a patria potestad prorrogada o rehabilitada. La Ley 6/2000, define a la pareja estable como la unión libre y pública, en una relación de afectividad análoga a la conyugal, con independencia de su orientación sexual, de dos personas mayores de edad o menores emancipadas sin vínculo de parentesco por consanguinidad o adopción en línea recta o Página 460 de 1374 colateral hasta el segundo grado, siempre que ninguna de ellas esté unida por un vínculo matrimonial o forme pareja estable con otra persona. Se considerará que la unión de la pareja es estable cuando los miembros integrantes de la pareja hayan convivido maritalmente, como mínimo, un período ininterrumpido, de un año, salvo en los casos que tuvieran descendencia común, en cuyo caso bastará la mera convivencia, o salvo que hayan expresado su voluntad de constituir una pareja estable en documento público. En el caso de que un miembro de la pareja de o ambos estén casados o separados, y en consecuencia no puedan tener la consideración de pareja estable a efectos de la Ley 6/2000, el tiempo de convivencia transcurrido hasta el momento en que el último de ellos obtenga la disolución o, en su caso, la nulidad, se tendrá en cuenta en el cómputo de periodo indicado de un año. Este modelo de unidad familiar no existe en la Ley 35/2006 y por consiguiente, las parejas de hecho, no tienen opción de tributación conjunta. Esto es una muestra más de que la legislación fiscal en el régimen común ha sido desarrollada de espaldas a los cambios que se han ido experimentando socialmente. Por último, otro tipo de unidad familiar, en Navarra, sería para los casos de separación legal o cuando no exista vínculo matrimonial ni pareja estable la integrada, por el padre o madre y todos los hijos que convivan con uno u otro que reúnan los requisitos citados en los párrafos anteriores. La Ley 35/2006, utiliza esta modalidad de tributación monoparental para los supuestos de separación legal y para el caso de las parejas de hecho. En contraposición, la legislación navarra utiliza esta modalidad para supuestos de separación legal y para supuestos en los que la pareja tenga la calificación de estable. Al igual que el derecho fiscal común, el foral navarro determina que una misma persona sólo puede formar parte de una unidad familiar y que las circunstancias personales de los sujetos, a efectos de determinar la composición de la unidad familiar, se tendrán en cuenta a 31 de diciembre, como regla general. Coincidiendo también con la legislación común la opción de tributación conjunta es voluntaria, se manifiesta al presentar la declaración del impuesto en cada ejercicio y no vincula para otros períodos impositivos. Una vez presentada la declaración, los contribuyentes sólo podrían cambiar la modalidad de presentación de ésta, antes de que finalice el plazo de presentación voluntario. La declaración conjunta, en uno y otro ordenamiento tributario abarca a todos los miembros de la unidad familiar, por lo que si uno de sus miembros decide presentar declaración individual, niega al resto la posibilidad de presentación conjunta. Una vez optado por la declaración conjunta, todos los miembros de la unidad familiar quedan sometidos solidariamente a las obligaciones fiscales derivadas de la misma. En el supuesto de que no todos los miembros tengan su residencia habitual en el Página 461 de 1374 territorio foral de Navarra, y optasen por la tributación conjunta, tributaran por el IRPF navarro sólo en el caso que el miembro con mayor base liquidable resida en el citado territorio foral. Cabe destacar una diferencia que existe entre las dos regulaciones, que es el tratamiento que se da a los supuestos de fallecimiento de un miembro de la unidad familiar en fecha distinta del período impositivo al 31 de diciembre, en estos casos en el derecho común no se permite la tributación conjunta de las rentas del fallecido con las del resto de integrantes de la unidad familiar, por el contrario en el caso navarro esto sí es posible. Como hemos adelantado la gran diferencia, diferencia que sí tiene una trascendencia desde el punto de vista de equidad de género, entre la regulación dada por la Ley 35/2006 y Texto Refundido de la Ley Foral de IRPF, la encontramos en el sistema de cálculo de la cuota íntegra de las declaraciones conjuntas. En el IRPF del régimen fiscal foral navarro, la cuota íntegra de la declaración conjunta es el resultado de la suma de las cuotas íntegras individuales de los miembros de la unidad familiar. Por consiguiente, aunque con algunas especialidades en la declaración conjunta, se mantiene la estructura de las declaraciones individuales, con el cálculo por separado de las cuotas íntegras de cada uno de los miembros, en conclusión se somete a gravamen por separado cada una de las bases liquidables de cada uno de los contribuyentes. El sistema difiere del establecido en el régimen fiscal común, en el que, como hemos explicado anteriormente, el importe gravado en tarifa es el sumatorio de la totalidad de rentas obtenidas por la unidad familiar, produciéndose el efecto acumulación, con un impacto negativo para aquellas unidades familiares con más de un perceptor de rentas, en el que uno de ellos, habitualmente la mujer cuentas con empleo con remuneración baja. En la legislación de IRPF navarra en una declaración conjunta, cada miembro de la unidad familiar determinará su propia base imponible con algunas especialidades para este modelo de tributación. Dichas especialidades se recogen en los artículos 73.2 y 74 Decreto Foral Legislativo 4/2008, por el que se aprueba el Texto Refundido del impuesto. Las especialidades que afectan a la Parte General de la declaración, parte que es de nuestro interés porque es en esta donde se integran las rentas del trabajo, y por consiguiente es la que se debe analizar cuando estudiamos el incentivo o desincentivo que puede tener una determinada regulación fiscal en la incorporación de las mujeres en el trabajo son las siguientes: El saldo positivo de la base liquidable general del ejercicio que estemos liquidando deberá ser compensado con las bases liquidables negativas correspondientes a los cuatro períodos impositivos precedentes pendientes de compensar de otros miembros de la unidad familiar o viceversa. El saldo positivo de la base liquidable general del ejercicio que estemos liquidando deberá compensarse con las bases liquidables negativas del mismo Página 462 de 1374 ejercicio de otros miembros de la unidad familiar y viceversa. Las compensaciones se harán en la cuantía máxima que permita cada uno de los períodos impositivos, por orden de cuantía, de mayor a menor y sin que se pueda practicar fuera del plazo de cuatro años. Dada la obligatoriedad de compensación en la tributación conjunta, cuando no interesase efectuarlas, se deberá optar por la tributación individual. La posibilidad de efectuar compensaciones entre los miembros de la unidad familiar está unidad a la presentación conjunta en el ejercicio en que pretenda efectuar compensaciones, siendo independiente de la modalidad de tributación por la que se efectuaron las declaraciones en el año en que generaron las partidas susceptibles de compensación. En la declaración conjunta de IRPF, atendiendo a la normativa foral navarra, la base liquidable de cada contribuyente de la unidad familiar es el resultado de aplicar a la base imponible de cada uno de ellos las reducciones que les corresponderían si la declaración fuera individual. Además de estas reducciones se les permite, cuando uno de los cónyuges o miembro de la pareja estable no hubiera podido aplicar íntegramente las reducciones por mínimo familiar, cuidado de descendientes, ascendientes y personas discapacitadas y por cuotas de afiliación y aportaciones a Partidos Políticos, el remanente se adicionará a los mínimos personales, familiar, cuidado de descendientes, ascendientes y personas con discapacidad y por cuotas de afiliación y aportaciones a Partidos Políticos respectivamente del otro cónyuge o miembro de la pareja estable. En resumen el procedimiento establecido para la aplicación de las reducciones sería el siguiente: El propio sujeto pasivo reduce de su parte general de la base imponible. El propio sujeto pasivo reduce de su parte especial del ahorro de la base imponible, es decir aplica su propio remanente. El cónyuge o miembro de la pareja estable reduce de su parte general de la base imponible el remanente que el otro cónyuge o miembro de la pareja estable no haya podido reducir ni en la parte general ni en la parte del ahorro de la base imponible. El cónyuge o miembro de la pareja estable reduce de su parte especial del ahorro de la base imponible el remanente que el otro cónyuge o miembro de la pareja estable no haya podido reducir ni en la parte general ni en la parte del ahorro de la base imponible y que tampoco haya podido reducir él en la parte general de la base imponible. Página 463 de 1374 El remanente resultante después de aplicar por orden los cuatro puntos anteriores se pierde y no podrá trasladarse a otro ejercicio. Hay que destacar que estas compensaciones sólo se pueden realizar entre cónyuges o miembros de la pareja de hecho y no entre hijos y progenitores, aunque los primeros formasen parte de la unidad familiar. En el supuesto que la base liquidable general de un miembro de la unidad familiar resultase negativa, esta será compensable con la base liquidable general positiva del mismo periodo impositivo o con la de los cuatro ejercicios siguientes, de otros miembros de la unidad familiar. Dicha compensación se realizará en la cuantía máxima posible, por orden de cuantía, de mayor a menor, de cada porción de renta. La compensación si la opción de tributación es la conjunta resulta obligatoria. Después de esta breve explicación sobre la determinación de las cuotas íntegras, es importante señalar que aun permitiendo la normativa navarra las compensaciones citadas como especialidades de la declaración conjunta, este modelo de tributación de la unidad familiar es mucho menos desincentivador que el aplicable en territorio común y esto se debe a que como hemos adelantado cada cónyuge calcula su base liquidable de forma separada teniendo en cuenta sólo sus rentas y cada una de estas bases es sometida a tarifa de manera independiente, por lo que el tipo medio efectivo que se aplica a cada sujeto pasivo es proporcional a la cuantía de sus ingresos y no a la acumulación de estos con los del otro cónyuge. El aumento de capacidad económica por parte de la familiar es proporcional al aumento del pago de impuestos por lo que la regulación en este caso no disuade a la mujer casada que opta por incorporarse a un puesto de trabajo aunque se realice con una retribución baja. A continuación, igual que hicimos utilizando la legislación fiscal común, pasamos a realizar una breve simulación, sirviéndonos en este caso del Programa de Renta de Navarra, de dos escenarios fiscales en los que se encontraría un matrimonio sin descendientes, ni ascendientes entendidos en términos fiscales cuando se pasa de la situación de unidad familiar con un único perceptor a unidad familiar con dos perceptores. Hemos entendido que el cónyuge obtiene unos ingresos brutos de trabajo de 46.000€ y que la incorporación de ella se realiza con unos ingresos brutos de trabajo de 3.000€. Escenario en que sólo existe un único perceptor de renta:(en esta simulación hemos optado por asignar como declarante a la mujer y como cónyuge al hombre) Página 464 de 1374 Figura 3. Resultados de la declaración conjunta con un sólo perceptor. Fuente: Elaboración propia utilizando el programa de Renta de Navarra. En este supuesto como se puede observar la opción más beneficiosa será la opción de declaración conjunta, ya que supondrá un ahorro en la cuota tributaria del impuesto de 1.332. Siendo el Tipo Medio de Gravamen que soporta la unidad familiar en la declaración conjunta el 26,10%. Escenario en el que ella decide incorporarse a un puesto de trabajo: Figura 4. Resultados de declaración conjunta con dos perceptores. Fuente: Elaboración propia utilizando el programa de Renta de Navarra. En este escenario la opción de tributación más beneficiosa sigue siendo la declaración conjunta, ya que supondrá un ahorro fiscal de 686,16, frente a la declaración individual. Página 465 de 1374 En la declaración conjunta, el Tipo Medio de Gravamen que es de aplicación es de 26,82%. El tipo de gravamen a efectos de IRPF, que se le aplica a ella es del 0%. En este supuesto el 27,93% del incremento de rentas brutas obtenidas por la unidad familiar irían destinadas al pago del aumento de impuesto y cotización de la seguridad social. Comparando estos datos con los de la simulación que realizamos atendiendo a la normativa de la Ley 35/2006, cabe afirmar que el método de tributación conjunta en el que se acumulan cuotas íntegras y no rentas es más beneficioso para aquellas unidades familiares que cuentan con dos perceptores de renta, no presenta una penalización tan excesiva hacia las mujeres casadas trabajadoras y por lo tanto, no desincentiva en el mismo grado la incorporación de estas al mercado de trabajo. Por otro lado, sí podría ser objeto de crítica, desde una perspectiva de género, la transferencia de minoraciones de un cónyuge a otro, en la mayoría de los casos de la mujer al hombre, que se permite en el IRPF navarro, ya que lo más beneficioso sería que se quedasen pendientes de compensación para ejercicios posteriores. Reflexiones. A lo largo de este trabajo hemos analizado la configuración de la declaración conjunta en dos regímenes fiscales diferentes, los dos sistemas de tributación conjunta que existen en España, observando que en aquél, en el que se preceptúa un modelo de agregación de rentas se penaliza a aquellas familiar de dos perceptores y que por el contrario, el sistema navarro, el cual acumula cuotas íntegras, no presenta incidencia negativa alguna en la incorporación de la mujer al mercado de trabajo, al no castigar impositivamente esta situación. En esta comunicación hemos tratado de mostrar cómo el IRPF del régimen fiscal común, con su regulación, potencia la desigualdad entre mujeres y hombres y cómo existen otros sistemas dentro del propio estado, que podrían servir al legislador como patrón para eliminar ese impacto negativo en materia de género. Cualquier política pública, y en especial, el IRPF, por su alcance y generalidad, no sólo deben abstenerse de presentar inequidad de género alguna, sino que deben servir como instrumento para la consecución de un modelo social justo e igualitario, objetivos que no ha alcanzado la Ley 35/2006 al no recoger los cambios experimentados en la sociedad y quedarse anclada en el pasado. Página 466 de 1374 Referencias bibliográficas: Álvarez Conde, Enrique (2009). Estudios interdisciplinares sobre igualdad. Iustel. Madrid. Barberena Belzunce, Iñigo (2009). “El Impuesto sobre la Renta de las Personas Físicas en Navarra: principales diferencias con el impuesto de régimen común”. En El Impuesto sobre la Renta de las Personas Físicas, de Cordón Ezquerro, Teodoro, Ondarza Rodríguez, José A. Rodríguez Ondarza. Aranzadi, Pamplona. Páginas 1174 y 1175. Pazos Morán, María, Ruiz-Huerta Carbonell Jesús, Gustafsson SS, de Villota Gil Paloma, Schmitz Catharina, Villagómez Morales Elizabeth, Lozano Peña Antonio V., Moltó Carbonell María Luisa. (2005). Política fiscal y género. Directora María Pazos Morán. Ministerio de Economía y Hacienda, Instituto de Estudios Fiscales. Madrid. Pazos Morán, María (2008).Economía e igualdad de género: retos de la Hacienda Pública en el siglo XXI. Instituto de Estudios Fiscales. Madrid. Pazos Morán, María (2010). “Política Fiscal y Equidad de Género”. En Fiscalidad y Equidad de Género, de Maribel Rodríguez, Vivian Guzmán, Maynor Cabrera, Alison Vásconez Rodríguez, Paola Gutiérrez Cárdenas, Corina Rodríguez Enríquez, Carmen Castro García, Bibiana Medialdea García. Directora María Pazos Morán. Fundación Carolina. Madrid. Páginas 1 a 16. De Villota, Paloma (2000). La Política Económica desde la perspectiva de género. La individualización de los derechos sociales y fiscales en la unión Europea. Alianza Editorial. Madrid. De Villota Paloma e Ferrari, Ignacio (2001).La individualización de derechos fiscales y sociales en España: un modelo alternativo. Instituto de la Mujer, serie Estudios, núm. 68. Ministerio de Trabajo y Asuntos Sociales. Madrid. De Villota Paloma e Ferrari, Ignacio (2003).Aproximación al análisis de las figuras impositivas del sistema fiscal español desde una perspectiva de género. Instituto de la Mujer (Serie Estudios nº 80). Ministerio de Trabajo y Asuntos Sociales. Madrid. De Villota Paloma e Ferrari, Ignacio (2004). Reflexiones sobre el IRPF desde la perspectiva de género: la discriminación fiscal del/de la segundo/a perceptor/a. Instituto de Estudios Fiscales. Ministerio de Economía y Hacienda, Madrid. Página 467 de 1374

![GRUPO DE TRABAJO: DERECHO SUBJETIVO A LA VIVIENDA.pdf [415,65 kB]](http://s2.studylib.es/store/data/002604939_1-dc6923ddbb151cef639035ad0e47e982-300x300.png)