BOLETíN SEMANAL ECONÓMICO-FINANCIERO

Anuncio

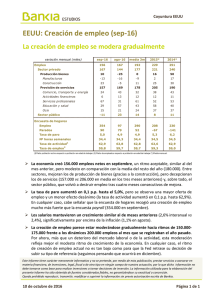

BOLETíN SEMANAL ECONÓMICO-FINANCIERO CITAS MÁS IMPORTANTES Indicadores de coyuntura: En Alemania, Ifo (lunes 26). IPC preliminar en Alemania (jueves 29), Francia, Italia y UEM (viernes 30). En EEUU, venta de vivienda nueva (lunes 26), pedidos de bienes duraderos (miércoles 28) y consumo y renta personal (viernes 30). En Japón, tasa de paro, consumo e IPC (viernes 30). Bancos centrales: Reuniones de los bancos centrales de Israel (lunes 26), México, República Checa y Taiwán (jueves 29), Colombia y Rumanía (viernes 30). España: Elecciones autonómicas en Galicia y País Vasco (domingo 25). Fed: Comparecencia de Janet Yellen ante el Comité de Servicios Financieros de la Cámara (miércoles 28). BCE: Comparecencia de Mario Draghi ante el Comité de Asuntos Económicos y Monetarios del Parlamento Europeo (lunes 26). ACTUALIDAD ECONÓMICA UEM: La mejora de Francia puede contrarrestar la desaceleración de Alemania. EEUU: Enfriamiento temporal, pero generalizado. Emergentes: Rusia baja tipos y Hungría recupera el grado de inversión por S&P. España: La fragilidad de la industria contrasta con el vigor de los servicios. MERCADOS FINANCIEROS Interbancario: La Fed subirá en diciembre mientras el BoJ interviene el mercado. Deuda pública: Los inversores vuelven a ignorar las vulnerabilidades de la deuda. Bolsas: Superada la cita con los BBCC, las bolsas miran hacia arriba. Divisas: El BoJ no permitirá que el yen rompa los 100 usd/jpy. 23 de septiembre de 2016 EXPECTATIVAS DE MERCADOS A CORTO PLAZO A MEDIO PLAZO TIPOS EURIBOR Tras las recientes caídas, el Euribor 12M se estabilizará. No vemos motivos para que se sitúe por debajo de -0,06%. El Euribor 12M oscilará hasta final de año en torno a -0,06%. DEUDA PÚBLICA Es poco probable que la tir a 10 años de EEUU caiga por debajo del 1,6%, debiéndose girar al alza antes. En Europa el sesgo es más lateral, con el alemán entre -0,10% y -0,03% . Crecen los indicios de que las tires de la deuda pública puedan sufrir un ajuste al alza. Los BBCC pueden tolerar un ajuste limitado pero volverían a tomar medidas si perciben que se puede descontrolar. BOLSAS Desde soportes se inició un giro al alza que aún no ha alcanzado objetivos teóricos. El S&P 500 puede intentar romper sus máximos, permitiendo que el Ibex vuelva a tentar los 9000-9200. TIPOS DE CAMBIO El BoJ no permitirá que el yen se fortaleza más allá de 100 usd/jpy. Desde esta referencia debería girar hacia 102-104 usd/jpy. Las caídas recientes las entendemos como una corrección, no algo de mayor envergadura. Sin embargo, los riesgos para la renta variable a medio plazo se pueden reforzar si aumentan las dudas sobre la deuda pública. El dólar puede haber dejado atrás sus máximos de ciclo con el euro. Puede recuperar niveles, pero limitamos su recorrido a 1,10 eur/usd en lo que queda de año. (*) Previsiones de medio plazo que se ha considerado conveniente actualizar respecto al anterior informe. EXPECTATIVAS DE INDICADORES ANTERIOR PREVISIÓN VALORACIÓN/COMENTARIO 106,2 106,2 La confianza empresarial no logra recuperar los niveles previos al Brexit. 4,4% -1,1% Los indicadores del sector industrial siguen decepcionando, afectados por la escasa demanda global y el ciclo de inventarios. -0,1% 0,4% La inflación se sitúa en terreno positivo por primera vez en 14 meses. 0,2% 0,3% La energía seguirá suavizando aportación negativa a la inflación. 0,3% 0,2% El consumo se enfría levemente, pero permanece sólido. Alemania Ifo sep. Lunes 26 de septiembre EEUU Pedidos bienes duraderos ago. (%) m/m Miércoles 28 de septiembre España Avance IPC sep. (%) a/a Jueves 29 de septiembre UEM IPC preliminar sep. (%) a/a Viernes 30 de septiembre EEUU Consumo privado ago. (%) m/m Viernes 30 de septiembre su Cierre: 23 de septiembre de 2016 a las 14:00 h Página 2 de 8 ACTUALIDAD ECONÓMICA UEM La mejora de Francia puede contrarrestar la desaceleración de Alemania EEUU Enfriamiento temporal, pero generalizado Emergentes Rusia baja tipos y Hungría recupera el grado de inversión por S&P España La fragilidad de la industria contrasta con el vigor de los servicios La confianza empresarial medida por el IDC Markit cayó de nuevo en septiembre hasta mínimos de 20 meses (52,6 vs 52,9). No obstante, se mantiene en valores compatibles con crecimientos positivos de la actividad y lo más factible es que el PIB de la UEM mantenga un ritmo de crecimiento en el 3T16 similar al del 2T16 (en torno al 0,3% trimestral). Por países, el comportamiento de la confianza ha sido desigual: vuelve a caer en Alemania (52,7 vs 53,3) y aumenta en Francia por tercer mes consecutivo (53,3 vs 51,9). La evolución seguida por las encuestas en los últimos meses apunta a que la economía alemana se debilitará respecto a la primera mitad del año, mientras en Francia anticipa una vuelta a crecimientos positivos en el 3T16, tras la caída del PIB del 2T16 (-0,1%, según los datos finales). Los indicadores de agosto continúan decepcionando las expectativas, si bien, por el momento, todo parece indicar que se trata de una desaceleración temporal después de la reactivación de junio y julio. La señal más negativa la recoge el indicador adelantado, que cayó un 0,2% (+0,7% en junio-julio) y su interanual se encuentra entre las más bajas de la expansión actual (1,1% vs 2,3% en enero). Preocupa menos el leve deterioro en los indicadores del sector residencial: se iniciaron 5,8% viviendas menos, debido a las fuertes lluvias en gran parte del país, y la venta de vivienda de segunda mano cayó por segundo mes consecutivo (-0,9% vs -3,4%), pero permanece en niveles por encima de su media histórica. Mientras tanto, los precios de la vivienda siguen creciendo a ritmos moderados, en torno al 6,0% interanual según el índice FHFA. Por otra parte, la inflación aumentó en agosto hasta 1,1% desde 0,8%, pero sigue sin mostrar una tendencia clara. En cualquier caso, el escenario más probable es que repunte en los próximos meses debido a los precios de la energía, para cerrar 2016 en torno al 2,0%. El Banco de Rusia recortó los tipos de interés de referencia en 50 pb hasta el 10,0% gracias a la favorable evolución de la inflación, que descendió en agosto hasta el 6,9% (casi 10% a principios de año). Además, se celebraron las elecciones al Parlamento (Duma) que, de nuevo, dieron la victoria al partido del presidente Putin, con el 54% de los votos, si bien con la menor participación de la era post-soviética y entre acusaciones de fraude electoral. Por su parte, S&P ha devuelto la categoría de inversión a Hungría, al subir un escalón su calificación crediticia hasta BBB-, la misma que le asigna Fitch. Ya sólo le falta recuperar el grado de inversión por Moody’s (Ba1). Las cifras de negocio sectoriales de julio confirman la creciente debilidad de la industria (-2,8% interanual vs -1,9% en el 2T16), lastrada, sobre todo, por componentes electrónicos e industria química y por el debilitamiento de los mercados exteriores de la zona no euro; en cambio, se mantiene la fortaleza de los servicios (+4,4% vs +3,7%), impulsados por comercio y hostelería. Por otro lado, el déficit comercial en julio (558 millones de euros) fue el más reducido en dicho mes desde 1985, fruto de la intensa caída de las importaciones (-12%): las energéticas frenan su retroceso y las no energéticas registran la primera caída desde 2013, lastradas por productos químicos y automóvil. Dentro de las exportaciones (-9,1%), destaca el deterioro de las de automóvil. En cuanto al turismo, si bien sigue marcando niveles récord en lo que va de 2016, las pernoctaciones hoteleras de residentes sorprendieron negativamente en agosto (-0,3%), mientras que las de extranjeros crecieron a un ritmo algo menor que en los meses anteriores (+6,3%). Página 3 de 8 MERCADOS FINANCIEROS Interbancario La Fed subirá en diciembre mientras el BoJ interviene el mercado Deuda pública Los inversores vuelven a ignorar las vulnerabilidades de la deuda Las reuniones de los bancos centrales de EEUU y de Japón no han proporcionado sorpresas importantes. La Fed ha mantenido su tipo de referencia, si bien ha dejado claro que su intención es subirlo en diciembre. La división del Consejo, la mayor desde septiembre de 2011, y las oportunidades que ha perdido este año para endurecer la política monetaria, hacen que sea muy probable que acabe subiendo en diciembre, salvo que se produzca un apreciable deterioro económico. En cuanto al BoJ, no ha efectuado variaciones cuantitativas significativas en su actual estrategia, pero sí cambios cualitativos relevantes, al establecer un control más exhaustivo de la pendiente de la curva de tipos: fija un objetivo para la rentabilidad del plazo a 10 años de la deuda en torno al 0%. Su finalidad es aumentar la eficacia de la política monetaria, a costa de un mercado de deuda pública aún más intervenido, en el que caerá la volatilidad y las condiciones del mercado se verán seriamente alteradas. La finalización de las reuniones de los principales bancos centrales ha provocado una relajación de los nervios del mercado, al reducirse los temores de cambios en las políticas monetarias que cuestionen su apoyo a una deuda pública con valoraciones muy caras. La caída de las tires ha sido generalizada, aunque especialmente significativa en la UEM, donde el bono alemán a 10 años ha corregido casi la totalidad del repunte registrado hace dos semanas y se ha situado en el límite inferior del rango lateral en el que se movía hasta entonces. El movimiento ha sido aún más acusado en los bonos españoles e italianos, beneficiados por sus mayores rentabilidades. En el caso de la deuda española, sus tires se han situado en los mínimos históricos registrados en agosto (por debajo del 1% en el plazo a 10 años). A pesar de que podamos asistir a corto plazo a una mayor estabilidad en el mercado, no hay que olvidar que los movimientos de hace dos semanas alertaron de la vulnerabilidad de la deuda pública, en un contexto en el que la normalización de las políticas monetarias será una realidad cada vez más cercana. En este sentido, las reuniones de la Fed y del BCE del mes de diciembre (uno por la subida de tipos y el otro porque debería clarificar el futuro del QE) vuelven a ser claves. Renta variable Superada la cita con los BBCC, las bolsas miran hacia arriba Divisas El BoJ no permitirá que el yen rompa los 100 usd/jpy La reacción al alza de los principales índices tras las reuniones de la Fed y del BoJ nos indica que sus decisiones y/o mensajes les tranquilizan, al menos de momento. El balance, hasta el jueves, es positivo en los principales índices, siendo destacables los nuevos máximos del Nasdaq y la aproximación del S&P 500 a los suyos. En Europa, el Dax y el Stoxx 600 también han protagonizado una notable recuperación. Los bancos europeos recibieron bien la decisión del BoJ de no bajar tipos y de “cuidar” la curva de rentabilidades, haciendo la lectura, por extrapolación, de que los bancos centrales no les van a seguir haciendo “daño” con más bajadas de tipos. Pero ahí no acaban sus problemas y, quizá por ello, sucumbían a las ventas en la mañana del viernes. En todo caso, globalmente, la renta variable aleja el riesgo de una corrección algo mayor, que era lo que temíamos. Es probable que, hasta diciembre, los bancos centrales no susciten nuevas incertidumbres, lo cual dejará a los índices más pendientes de los resultados empresariales del 3T (se empezarán a publicar en octubre). Se abre, pues, una ventana temporal propicia para que las bolsas sumen nuevas ganancias. Los cambios introducidos por el BoJ en su política monetaria han llevado la atención a la evolución del yen. Con las compras masivas que está haciendo de un amplio espectro de activos y con la novedad de “controlar” la curva de rentabilidades, prácticamente el único flanco que queda para “buscarle las cosquillas” es el tipo de cambio. El cruce del yen con el dólar se ha acercado a la importante referencia de los 100 usd/jpy, nivel que, seguramente, el BoJ no va a consentir que sea perforado, configurándose como un suelo desde donde acabará girándose hacia 102-104 usd/jpy. Página 4 de 8 Cuadro Macroeconómico 2014 2015 3T15 4T15 1T16 2T16 2016 (p) Consumo de los Hogares FBKF Equipo Construcción 1,2% 3,5% 10,6% -0,2% 3,1% 6,4% 10,2% 5,3% 3,6% 6,7% 11,2% 5,2% 3,5% 6,4% 10,9% 4,6% 3,7% 5,1% 9,3% 3,1% 3,6% 4,0% 7,8% 2,1% 3,4% 4,4% 8,1% 2,7% Aport. demanda interna 1,6 3,7 4,1 4,1 3,8 3,0 3,2 Aport. demanda externa -0,2 -0,5 -0,7 -0,6 -0,4 0,2 0,0 PIB 1,4% 3,2% 3,4% 3,5% 3,4% 3,2% 3,2% Fuente: INE (CNTR base 2010). Datos ajustados de estacionalidad. (p) Previsiones de Bankia Estudios. Indicadores de actividad Economía Nacional PRINCIPALES INDICADORES ECONÓMICOS 2014 2015 1T15 4T15 1T16 2T16 Último dato Dato previo Matriculación de turismos a./a. 18,3% 20,9% 32,2% 13,9% 23,1% 16,6% 6,9% 17,2% 14,6% ago. 4,3% jul. Ventas minoristas a./a.(1) 1,0% 2,7% 2,0% 2,5% 3,1% 3,1% 2,9% 2,5% 3,4% jul. 4,2% jun. (2) 2T15 3T15 1,2% 3,2% 1,7% 3,1% 3,9% 4,2% 2,7% 1,4% 0,3% jul. 0,8% jun. IPI consumo 1,6% 1,3% -0,3% 0,3% 1,9% 3,4% 3,1% 2,5% 1,2% jul. 3,7% jun. IPI equipo 0,7% 7,2% 2,2% 5,7% 10,8% 10,2% 7,9% 5,0% 1,1% jul. 1,0% jun. IPI intermedios 2,9% 4,0% 2,8% 4,8% 3,7% 4,9% 3,6% 0,8% 1,3% jul. 1,0% jun. IPI energía -1,5% 0,5% 2,4% 1,7% 1,0% -3,2% -5,9% -2,8% -2,7% jul. -3,7% jun. Consumo de cemento a./a. 0,8% 6,1% 9,4% 9,0% 1,0% 5,8% -0,5% -3,9% 3,2% ago. -10,6% jul. Producción construcción a./a. 17,5% 1,5% 1,6% -0,5% 0,4% 5,1% 13,4% 0,2% 12,0% jul. 5,1% jun. Edificación 19,8% -0,4% -2,3% -1,4% -1,6% 6,1% 14,0% -1,9% 9,3% jul. 3,8% jun. Obra civil 4,8% 13,7% 28,9% 5,2% 11,5% -1,3% 7,7% 11,8% 27,2% jul. 9,7% jun. Confianza del consumidor -8,9 0,3 -0,6 1,6 -1,3 1,6 -2,5 -3,2 -5,2 ago. -5,8 jul. Clima industrial Confianza de la construcción -7,1 -41,4 -0,3 -25,3 -3,2 -23,3 0,9 -27,7 0,7 -28,5 0,3 -21,7 -1,9 -31,7 -2,8 -40,4 -5,2 ago. -45,6 ago. -3,1 jul. -40,5 jul. Producción industrial a./a. Fuente: ANFAC, INE, OFICEMEN, Eurostat y CE. (1) Corregido y desestacionalizado sin estaciones de servicio, sin deflactar (2) Corregido y desestacionalizado. Economías Desarrolladas EE.UU. Japón UEM Alemania Francia Italia España Reino Unido IPC (1)(2) prev. 2016 1.4 0.7 1.5 1.7 1.2 0.7 3.2 1.8 último dato 1.1 ago-16 -0.5 jul-16 0.2 ago-16 0.3 ago-16 0.4 ago-16 -0.2 ago-16 -0.3 ago-16 0.6 ago-16 prev. 2016 1.3 -0.2 0.2 0.3 0.3 0.0 -0.3 0.5 IPI (1) Paro (3) último dato -1.1 ago-16 -0.9 jul-16 -0.5 jul-16 -1.2 jul-16 -0.1 jul-16 -0.4 jul-16 -0.4 jul-16 2.4 jul-16 último dato 4.9 ago-16 3.0 jul-16 10.1 jul-16 4.2 jul-16 10.3 jul-16 11.4 jul-16 19.6 jul-16 4.9 jun-16 Conf. Consumidores último dato 101.1 ago-16 41.2 2T 16 -8 sep-16 -3 ago-16 -15 ago-16 -13 ago-16 -5 ago-16 -8 ago-16 dato anterior 97.4 41.4 -9 -2 -14 -11 -6 -9 (1) Tasa interanual de variación. (2) IPCA para UEM y Reino Unido. (3) Criterio OIT en Reino Unido. Fuente: Thomson Reuters. Previsiones: Bankia Estudios. PIB (1) Latinoamérica Economías Emergentes Economía Internacional PIB (1) último dato 1.2 2T 16 0.8 2T 16 1.6 2T 16 1.7 2T 16 1.4 2T 16 0.8 2T 16 3.2 2T 16 2.2 2T 16 Brasil México Argentina Chile IPC (1) Divisa/USD (2) valor a 23-sep variación 7 días Bolsas (2) valor a 23-sep Prima Riesgo (3) último dato prev. 2016 último dato prev. 2016 variación 7 días valor a variación 22-sep 7 días -3.8 jun-16 2.5 jun-16 ----1.5 jun-16 -3.1 2.4 --1.8 9.0 ago-16 2.7 ago-16 ----3.4 ago-16 8.7 2.9 --4.1 3.22 19.73 15.17 659.24 2.5% -0.6% -0.7% 1.8% 58,994 47,975 16,643 20,392 1.9% 4.8% 5.0% 0.9% 268 160 80 -6 5 -9 6.7 jun-16 3.3 jun-16 7.1 jun-16 6.6 2.9 7.3 1.3 ago-16 0.4 ago-16 5.1 ago-16 1.9 1.3 5.3 6.67 1102.41 66.67 0.1% 1.8% 0.5% 3,176 1,668 28,755 1.0% 2.6% 0.5% 102 39 - 2 -1 - 7.0 7.8 1.4 1.2 1.9 63.89 2.95 3.83 24.12 273.28 2.2% 1.0% 0.9% 0.4% 1.1% 1,353 79,648 1,758 871 28,289 3.3% 4.8% 1.4% 1.2% 0.7% 208 244 71 117 3 -2 -3 -9 Países Asiáticos China Corea del Sur India Europa del Este Rusia Turquía Polonia Rep. Checa Hungría -0.6 3.1 3.6 3.6 2.6 jun-16 jun-16 jun-16 jun-16 jun-16 -0.5 3.7 3.0 2.1 2.9 6.9 8.1 -0.8 0.6 -0.1 ago-16 ago-16 ago-16 ago-16 ago-16 (1) Ta s a i ntera nua l de va ri a ci ón en porcentaje, excepto pa ra Argentina . (2) Úl timo da to y va ri a ci ón porcentua l . En di vi s a s : a preci a ci ón (+)/ depreci a ci ón (-). (3) Sprea d del Credi t Defa ul t Swa p (CDS) a 5 a ños . Fuente: Bl oomberg. Previ s i ones : Ba nki a Es tudi os . Página 5 de 8 EVOLUCIÓN DE LOS PRINCIPALES MERCADOS MERCADOS MONETARIOS TIPOS DE REFERENCIA BANCOS CENTRALES 1 UEM 0,00 1 EEUU 0,25-0,50 Rango de tipos fijado por la Fed. 2 UK 0,25 JAPÓN -0,06 2 Euribor a 12 meses MÉXICO 4,25 BRASIL 14,25 el año -0,22 -0,14 -0,17 -0,17 -0,16 -0,12 Spread Eur-OIS ---0,04 0,04 0,16 0,33 0,16 0,14 0,12 0,10 0,08 0,06 0,04 0,02 0,00 -0,02 -0,04 -0,06 -0,08 Tipo de interés a un día. TIPOS EONIA Y EURIBOR Plazo 1 Día 2 semanas 1 Mes 3 Meses 6 Meses 12 Meses 22-sep -0,342 -0,372 -0,371 -0,301 -0,201 -0,059 Divisa Dólar Libra Yen Franco suizo 1M 0,55 0,26 -0,08 -0,81 Variación (p.p.) en 1 sem el mes 0,00 -0,01 0,00 0,01 0,00 0,00 0,00 0,00 0,00 -0,01 -0,01 -0,01 s-15 e-16 m-16 m-16 j-16 s-16 Libor del dólar a 12 meses TIPOS LIBOR 3M 0,86 0,38 -0,02 -0,75 n-15 6M 1,26 0,52 0,00 -0,64 12 M 1,57 0,75 0,10 -0,48 Pdte 12m-1m 1,65 1,02 0,48 0,18 0,33 1,55 1,45 1,35 1,25 1,15 FUTUROS SOBRE TIPOS A 3 MESES Vencimiento dic-16 mar-17 jun-17 sep-17 Euro -0,32 -0,33 -0,36 -0,37 Dólar 0,93 0,97 1,01 1,05 1,05 Libra 0,30 0,27 0,25 0,24 Yen 0,05 0,02 -0,01 -0,04 0,95 Fr. Suizo -0,77 -0,80 -0,80 -0,80 0,85 0,75 s-15 n-15 SWAPS DE TIPOS DE INTERÉS EN EUROS Plazo 1 año 3 años 5 años 7 años 10 años 22-sep -0,22 -0,23 -0,15 0,00 0,28 1 sem 0,00 -0,01 -0,03 -0,06 -0,08 Variación (p.p.) en el mes el año -0,02 -0,16 -0,03 -0,29 -0,03 -0,48 -0,02 -0,62 -0,01 -0,72 e-16 m-16 m-16 j-16 s-16 TIPOS FRA EN EUROS Spread Bono-Swap -0,10 0,21 0,31 0,64 Tipo a: En: 1m 3m 6m 12 m 3m 6m 12 m -0,309 -0,319 -0,339 -0,372 -0,205 -0,214 -0,225 -0,243 -0,066 -0,072 --0,103 MERCADO DE DEUDA PÚBLICA Tir a 10 años Alemania RENTABILIDADES EN ESPAÑA Plazo 3 años 5 años 10 años 22-sep -0,13 0,06 0,92 1 sem -0,06 -0,09 -0,16 Variación (p.p.) en el mes el año -0,05 -0,27 -0,07 -0,61 -0,09 -0,85 DEUDA PÚBLICA INTERNACIONAL A 2 AÑOS País Alemania España Francia Italia EEUU 22-sep -0,67 -0,21 -0,62 -0,12 0,77 1 sem -0,02 -0,04 -0,02 -0,05 0,01 Variación (p.p.) en el mes el año -0,05 -0,33 -0,03 -0,22 -0,04 -0,31 -0,03 -0,09 -0,04 -0,28 DEUDA PÚBLICA INTERNACIONAL A 10 AÑOS País Alemania España Francia Italia EEUU Japón 22-sep -0,10 0,92 0,20 1,19 1,62 -0,03 1 sem -0,10 -0,16 -0,11 -0,15 -0,07 0,01 Variación (p.p.) en el mes el año -0,03 -0,73 -0,09 -0,85 0,02 -0,79 0,04 -0,41 0,04 -0,65 0,04 -0,29 PRIMA DE RIESGO A 10 AÑOS EN UEM Prima (p.p.) Δ en el año Holanda 0,11 -0,06 Francia 0,30 -0,06 Bélgica 0,23 -0,12 España 1,02 -0,13 Prima (p.p.) Δ en el año Portugal 3,47 1,58 Italia 1,29 0,32 Irlanda 0,48 -0,05 Grecia 8,52 0,86 0,80 0,70 0,60 0,50 0,40 0,30 0,20 0,10 0,00 -0,10 -0,20 s-15 n-15 d-15 f-16 a-16 m-16 j-16 s-16 Tir a 10 años EEUU 2,40 2,30 2,20 2,10 2,00 1,90 1,80 1,70 1,60 1,50 1,40 1,30 s-15 n-15 e-16 m-16 m-16 j-16 s-16 Prima de riesgo a 10 años España-Alemania 1,70 1,60 1,50 1,40 1,30 1,20 1,10 1,00 0,90 f-16 m-16 a-16 m-16 j-16 j-16 a-16 s-16 Página 6 de 8 MERCADO DE CORPORATES Indices EEUU IG EEUU HY Europa IG Europa HY Emergentes IG (en $) Emergentes HY (en $) 22-sep 147,68 166,53 139,49 170,51 150,68 172,29 1 sem 0,74 0,87 0,32 0,42 1,26 1,33 Variación (%) en el mes el año -0,49 8,89 0,25 15,16 0,02 5,95 -0,32 7,00 -0,21 11,78 1,02 18,13 IG = Grado de Inversión, HY = Grado Especulativo Datos procedentes de índices construídos por Bloomberg. Tires (%) Spreads (pb) 6,66 7 EUR HY 6 384 5 4 3 EUR IG 3,75 86 2,85 EEUU HY 505 2 0,46 1 EEUU IG 144 0 EEUU IG EEUU HY EUR IG EUR HY 0 200 400 600 MERCADOS DE RENTA VARIABLE 22-sep 1.740,55 18.392,46 2.177,18 5.339,52 3.051,69 8.934,90 6.911,40 4.509,82 10.674,18 16.807,62 920,92 354,95 28.773,13 47.975,05 58.994,17 ESTADOS UNIDOS 1 sem 1,37 1,54 3,50 2,49 1,53 1,68 1,55 1,67 1,74 1,39 1 sem 2,61 1,48 1,78 1,81 3,97 3,49 3,00 4,09 3,87 1,75 4,01 0,70 0,61 4,47 3,35 Variación (%) en el mes -0,36 0,09 4,26 -0,64 -1,88 -0,64 -1,00 -1,82 1,15 2,58 Ibex 35 10.500 10.250 10.000 9.750 9.500 9.250 9.000 8.750 8.500 8.250 8.000 7.750 7.500 o-15 e-16 f-16 a-16 j-16 Variación (%) en 1 sem el mes el año 3,05 -0,87 5,57 3,87 0,63 -13,47 2,44 0,66 -5,52 2,60 1,44 5,28 3,51 0,89 -18,11 3,42 1,18 -7,74 2,57 1,00 3,04 4,66 2,82 13,26 1,76 1,87 -8,54 4,91 3,27 6,10 SECTOR Energía Telecom. Utilities Industrial Financiero Consumo discrec. Consumo básico Materiales Salud Tecnología el año 12,30 14,98 17,76 8,52 0,73 2,18 6,23 9,21 1,88 11,31 n-15 Clasificación sectorial del S&P 500 j-16 s-16 EUROPA Indices MSCI GLOBAL Dow Jones S&P 500 Nasdaq Comp. Euro Stoxx 50 Ibex 35 FT 100 CAC 40 Dax Nikkei 225 MSCI Emerging Markets Shanghai "B" (China*) Sensex (India) Mexbol (México) Bovespa (Brasil) Variación (%) en el mes el año 1,22 4,68 -0,05 5,55 0,29 6,52 2,42 6,63 0,94 -6,61 2,50 -6,38 1,92 10,72 1,61 -2,74 0,77 -0,64 -0,47 -11,70 3,05 15,96 0,04 -16,76 1,13 10,17 0,91 11,63 1,89 36,09 Clasificación sectorial del S&P 350 Europe MERCADOS DE DIVISAS EUR/USD EUR/GBP EUR/JPY 22-sep 1,121 0,857 112,930 1 sem 0,48 -0,10 -1,03 Variación (%) en el mes el año 0,45 3,19 0,92 16,29 -2,14 -13,56 22-sep 1,308 100,760 0,969 1 sem 0,58 -1,50 -1,19 Variación (%) en el mes el año -0,46 -11,25 -2,58 -16,19 -1,54 -3,33 Euro/Dólar 1,16 1,14 1,12 (+) Apreciación del euro. GBP/USD USD/JPY USD/CHF 1,10 1,08 1,06 1,04 s-15 (+) Apreciación de la divisa base. n-15 e-16 m-16 m-16 j-16 s-16 MERCADOS DE MATERIAS PRIMAS Metales básicos 22-sep Aluminio Cobre Plomo Níquel Zinc 1.627 4.835 1.941 10.616 2.284 1 sem 4,08 1,33 0,27 9,73 3,81 Variación (%) en el mes el año 1,97 4,98 2,32 9,35 -1,49 8,43 2,75 8,03 20,91 43,42 Cotizaciones spot en dólares. Fuente: London Metal Exchange. Oro (1) Petróleo brent (2) Cotización en dólares. 22-sep 1.337,07 46,24 Variación (%) en 1 sem el mes el año 2,05 2,15 25,97 2,92 0,13 29,34 Petróleo Brent (usd/barril) 55 50 45 40 35 30 25 s-15 n-15 e-16 m-16 m-16 j-16 s-16 Fuente: (1) Swiss Bank Corporation. (2) Bloomberg. Página 7 de 8 CALENDARIO SEMANAL Miércoles Jueves Viernes 26 de septiembre 27 de septiembre 28 de septiembre 29 de septiembre 30 de septiembre Alemania M3 (agosto) Pedidos bienes duraderos (agosto) Ifo (septiembre) Confianza del consumidor (septiembre) Francia Venta de vivienda nueva (agosto) Confianza de los consumidores (septiembre) Precios vivienda S&P (julio) Desempleo (agosto) Confianza del consumidor (septiembre) Italia EEUU Martes UEM Lunes Ventas minoristas (julio) Sentimiento económico (septiembre) IPC preliminar (septiembre) IPC preliminar (septiembre) Tasa de paro (septiembre) IPC preliminar (septiembre) Pedidos industriales (julio) IPC preliminar (septiembre) Reino Unido España Japón Venta vivienda pendiente (agosto) Consumo y renta personal (agosto) Confianza consumo U. Michigan (septiembre ) (d) Cuentas Estado (agosto) Indicador adelantado (julio) Hipotecas (julio) Confianza PYMES (septiembre) M4 (agosto) Confianza del consumidor (septiembre) PIB final 2T16 Avance IPC (septiembre) Comercio minorista (agosto) Balanza de Pagos (julio) Cuentas no Fin. (2T16) Ventas minoristas (agosto) Tasa de paro (agosto) Consumo privado (agosto) IPC (agosto) Producción industrial (agosto) Permisos de construcción (agosto) Nota: (p) dato preliminar, (d) dato definitivo. Este Informe tiene carácter meramente informativo y no se pretende, por medio de esta publicación, prestar servicios o asesorar en materia financiera, de inversiones, legal, fiscal o de otro tipo en ningún campo de nuestra actuación, por lo que dicha información no debe tomarse como base para realizar inversiones o tomar decisiones de inversión. La información utilizada para la elaboración del presente Informe ha sido obtenida de fuentes consideradas fiables, no garantizándose su exactitud o concreción. Queda prohibido reproducir, transmitir, modificar o suprimir la información sin previa autorización escrita de Bankia. Página 8 de 8