Plan de Tesorería - Comarca del Jiloca

Anuncio

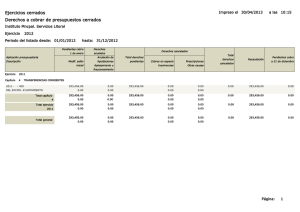

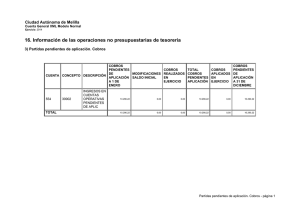

PLAN DE TESORERÍA DE LA COMARCA DEL JILOCA 1. Proyección de Cobros A. DE EJERCICIOS CERRADOS A.1 ANÁLISIS DEL PENDIENTE DE COBRO Y RECAUDACIÓN DE EJERCICIOS ANTERIORES Para desarrollar el plan de tesorería de 2014, se considera ejercicio cerrado el 2013. Se ha analizado el pendiente de cobro del ejercicio anterior (a 31 de diciembre de 2013), junto con la recaudación del ejercicio 2013. El pendiente de cobro a 31 de diciembre de 2013 ascendía a 587.887,83 €, de los que un 100% correspondían al ejercicio corriente 2013. A.2 PROYECCIÓN TEMPORAL DE COBROS PARA SALDOS DE EJERCICIOS CERRADOS A.2.1 Proyección de cobros recurrentes: Capítulos 1, 2 y 3. Para el cálculo de los porcentajes de recaudación a aplicar al pendiente de cobro a 31 de diciembre de 2013 de los Capítulos 1 a 3 se recauda en el momento que se pasa al cobro y sin retrasos. Se excluye para el cálculo la recaudación de conceptos atípicos o excepcionales sucedidos en 2013 A.2.2 Previsión de cobros singulares: Capítulos 4, 5, 7 y 8. Por lo específico de los conceptos que componen cada uno de estos capítulos, no existe cantidades el pendiente de cobro de cada uno de forma individual y detallada. El pendiente de cobro de cerrado de estos capítulos es 571.576, 54 €, que se corresponden con las cantidades pendientes de abono por el Gobierno de Aragón, y que se cobrarán en el presente trimestre. Se prevé el nivel reconocido de recaudación de los derechos pendientes por capitulo 4, por se ingresos notificados por la DGA. B. DE EJERCICIO CORRIENTE B.1 ANÁLISIS DE LA RECAUDACIÓN DE CORRIENTE EN EJERCICIOS ANTERIORES Se contempla que la recaudación líquida que la Comarca ha obtenido en estos últimos años funciona correctamente, sin incidencias reseñables. B.2 PROYECCIÓN TEMPORAL DE COBROS DEL EJERCICIO CORRIENTE — En el capítulo 3, (tasas), su ingreso es mensual. — En el capítulo 4 y 7, (subvenciones y transferencias), el ingreso se realiza a trimestre vencido. Página 2 de 8 C. PLANIFICACIÓN TOTAL DE COBROS C.1 PLANIFICACIÓN MENSUAL La distribución total de cobros es la siguiente: — En el capítulo 3, (tasas), su ingreso es mensual. C.2 PLANIFICACIÓN POR CAPÍTULO La distribución total de cobros, distribuidos por capítulos presenta la siguiente estructura: — En el capítulo 4 y 7, (subvenciones y transferencias), el ingreso se realiza a trimestre vencido. C.3 CONCLUSIONES El importe total de cobros que la Comarca del Jiloca tiene previsto hacer efectivos en 2014 asciende a 2.679.390 €, que se corresponden con el capitulo 3, 4 y 7. Destaca la recaudación de casos especiales que se tramitan a través de la firma de convenios, cuyo ingreso, generalmente, se realiza después de haber tramitado su correspondiente justificación. D. TOTAL DE INGRESOS PENDIENTES DE COBRO NO PRESUPUESTADOS El pendiente de cobro de ejercicios cerrados, anteriores a 2014, que el Plan de Tesorería, asciende a la cantidad total de 0 €. Página 3 de 8 2. Planificación de pagos A. DE EJERCICIOS CERRADOS A.1 PENDIENTES DE PAGO, ORDINARIOS Y SINGULARES Los pagos pendientes a 31 de diciembre de 2013, ascienden a 304.076,46 €, procedente de pequeñas facturas presentadas en el registro después de dicha fecha y subvenciones pendientes de justificar. En principio la Comarca del Jiloca mantiene el plazo de unos 30 días, para el pago de todos sus documentos comprobados y validado, a partir de la fecha de su presentación. A.2 PRÉSTAMOS PENDIENTES DE PAGO En el segundo semestre del ejercicio 2013, el préstamo que la Comarca del Jiloca mantiene en vigor, asciende a un total de 12.217,40 euros, que se abonaron en la fecha prevista. En el año 2014 el préstamo sigue vivo, quedando pendiente la cantidad de 256.565,20 euros. B. DE EJERCICIO CORRIENTE B.1 PROGRAMACIÓN DE PAGOS ORDINARIOS — Capitulo 1: GASTOS DE PERSONAL Página 4 de 8 El gasto de personal es lineal a lo largo del año. Salvo en el mes de junio y diciembre, por el efecto de las pagas extraordinarias. Su devengo es mensual, a finales de mes, durante todo el año. — Capitulo 2: COMPRA DE BIENES Y SERVICIOS — La Comarca del Jiloca adquiere el material necesario para desarrollar las competencias transferidas. B.2 PLANIFICACIÓN DE PAGOS SINGULARES — Capitulo 6: INVERSIONES REALES Las inversiones previstas se concentran en el concepto de maquinaria e instalaciones, 17.500 €, de los cuales 15.000 €, corresponden al servicio de residuos. C. PROGRAMACIÓN TOTAL DE PAGOS El total de pagos que tiene previsto realizar la Comarca del Jiloca en 2014 asciende a 2.619.848,00 €, que se distribuyen entre los capítulos de gastos 1, 2, 3, 4, 5, 6 y 7. De la anterior proyección resulta un periodo medio de pago (PMP) de 30 días, a partir la fecha del registro del documento contable, cumple con los plazos de pago a proveedores que establece la ley de morosidad. Página 5 de 8 3. Compensaciones: cobros/pagos A. Ingresos a compensar De ejercicios cerrados, de la Comarca del Jiloca, le adeudan un total de 0 €. B. Pagos a compensar De ejercicios cerrados, al municipio adeuda un total de 0 €. C. Saldo neto de compensaciones De lo anterior no resultan compensaciones. 4. Cobertura Financiera a) Disponible Líquido: El total de la tesorería a 31 de diciembre de 2013, e inicio del ejercicio 2014 era de 525.922,11 €. b) Cuentas de Crédito: NO se hace necesaria la concertación de cuentas de crédito. 5. Total caja: Liquidez A. Previsión flujo de caja 2014 El plan de tesorería desvela un flujo de caja de: Página 6 de 8 ENERO: — Disponible liquido en cuentas corrientes:525.922,11 euros. — Cobros previstos: 320.582,36 euros. — Pagos previstos: 220.750,56 euros. 6. Medidas para la corrección del periodo medio de pago (PMP) Dado que el período medio de pago de esta entidad es de unos 30 días, a partir de la fecha en el que se registra la factura en la Comarca, y se corresponde con el plazo máximo previsto en la normativa sobre morosidad, de conformidad con el artículo 13.6 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, incluimos las siguientes medidas: a) La entidad decide continuar con dicho plazo para el pago de sus proveedores, de unos 30 días a partir de la fecha de presentación de la factura, asumiendo el pago de todos los documentos presentados al cobro dentro de este término, siempre que cuenten con los preceptivos informes favorables. 7 Conclusiones A. Premisas de elaboración Se consideran ejercicios cerrados los anteriores a 2014 y ejercicio corriente la proyección de 2014. Página 7 de 8 El Plan de Tesorería se realiza bajo la premisa de cumplimiento de los plazos de pago a proveedores que establece la ley de morosidad. C. Conclusiones El Plan de Tesorería contempla el pago del total de las deudas que tenía pendientes la Comarca del Jiloca con terceros y proveedores, dentro del plazo legal vigente. De la aplicación de las proyecciones contenidas en este Plan de Tesorería resulta un periodo medio de pago (PMP) de unos 30 días, cumpliendo con los plazos de pago a proveedores que establece la ley de morosidad. Página 8 de 8