Commodities - del Banco Central de la República Argentina

Anuncio

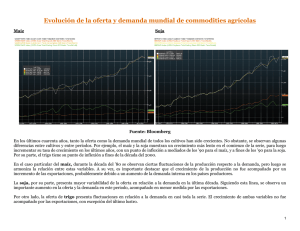

Panorama Global de Commodities Octubre 2010 Panorama Global de Commodities Octubre 2010 ISSN 1853-9637 Edición online Fecha de publicación | Noviembre 2010 Banco Central de la República Argentina Reconquista 266 (C1003ABF) Ciudad Autónoma de Buenos Aires República Argentina Tel | (54 11) 4000-1207 Sitio web | www.bcra.gov.ar Contendidos, coordinación y diagramación | Gerencia de Análisis Macroeconómico Edición | Subgerencia General de Investigaciones Económicas El contenido de esta publicación puede reproducirse libremente siempre que se cite la fuente. Para comentarios o consultas a la edición electrónica: analisismacro@bcra.gov.ar Contenido Pág. 4 | Resumen Ejecutivo Pág. 5 | I. Mercados de Productos Primarios Pág. 8 | II. Mercados Conexos Pág. 10 | III. Perspectivas Pág. 11 | IV. Definición de los Principales Determinantes del Mercado Pág. 12 | V. Participación por país/región en la producción, demanda, exportaciones e importaciones de los principales productos agrícolas Pág. 13 | VI. Resumen de Precios de Commodities Pág. 14 | Glosario de Abreviaturas y Siglas Excepto que se indique lo contrario, las cifras a las que se hace referencia en el presente informe son promedios mensuales. El cierre estadístico es octubre de 2010. Resumen Ejecutivo En octubre los factores climáticos adversos condicionaron los movimientos de los mercados de materias primas agropecuarias, prolongando las alzas de precios de los tres meses previos. En particular, influyeron los menores rindes en Estados Unidos y la posibilidad de que La Niña perjudique los cultivos en Sudamérica. Debido a las subas del último trimestre, las cotizaciones de la mayoría de los commodities agrícolas se ubicaron en niveles superiores a los de un año atrás, especialmente el trigo y el maíz. Los precios de los hard commodities siguieron incrementándose por cuarto mes consecutivo. De esta manera, los valores de los metales y minerales se encuentran un 42,2% sobre sus niveles de un año atrás. Por su parte, la variación interanual de la cotización del petróleo fue de 8,1%. Los costos mostraron comportamientos mixtos, con alzas en la cotización del petróleo y de los fertilizantes y una disminución de las tarifas de fletes marítimos. Los precios del biodiesel y el etanol crecieron en el mes. Si bien el encarecimiento de los granos en los últimos meses siguió presionando los márgenes operativos del sector, continúa el desarrollo de la industria, alentado por el sostenido aumento de la demanda. En octubre continuó el ingreso de fondos en el mercado de derivados financieros de materias primas agrícolas, aunque a un ritmo menor que en septiembre. Los inversores especulativos mantuvieron una importante posición comprada en maíz y soja. En el corto plazo se espera que la abundante liquidez internacional impulse aún más los precios de los commodities. Sin embargo, los niveles de volatilidad implícita de los mercados de derivados sugieren una pauta de subas hasta fin de año a un menor ritmo que las observadas en los últimos meses. Gráfico 1 Precios de Materias Primas Ene' 83=100 (Índice en US$ corrientes) 500 Energía 400 Agropecuarias Metales y Minerales 300 200 100 0 Ene-83 Ago-87 Mar-92 Oct-96 May-01 Dic-05 Jul-10 Fuente: Banco Mundial Panorama Global de Commodities | Octubre 2010 | BCRA | 4 I. Mercados de Productos Primarios1 Cuadro 1 Precios de los Principales Commodities Variación % Octubre Producto vs. mes anterior i.a. acumulado en el año 8,8 8,1 9,8 Petróleo crudo Las cotizaciones de las materias primas agrícolas continuaron en su senda alcista durante octubre, siendo los factores climáticos los principales determinantes de los movimientos de los precios. Los menores rindes de maíz y la falta de humedad en los cultivos de trigo en Estados Unidos, junto con la incertidumbre sobre el impacto de La Niña en la producción del hemisferio sur, sostuvieron las cotizaciones de los productos agrícolas (ver Cuadro 1). Agropecuarios Soja 7,4 15,9 10,6 Trigo -2,6 43,4 37,1 Maíz 14,2 41,7 39,9 Arroz 2,0 -0,9 -17,8 Carne vacuna 1,7 28,7 21,8 1,2 42,2 32,4 Metales y Minerales El USDA recortó nuevamente sus proyecciones de producción mundial de trigo, maíz y arroz para la campaña 2010/11. En el caso del maíz, se redujo la oferta esperada de Estados Unidos, lo que desató una fuerte suba de las cotizaciones en los días posteriores a la publicación. En cuanto al trigo, también disminuyó la producción esperada de Estados Unidos, mientras que en el arroz la reducción de la cosecha estimada se concentró en India. Por otra parte, la cosecha prevista de soja fue revisada al alza debido a mayores estimaciones para Brasil, a pesar de la baja para Estados Unidos. En este marco, la relación stock-consumo para todos los productos se reduciría respecto a la campaña 2009/10 (ver Cuadro 2 y Gráfico 2). Fuente: Banco Mundial y Bloomberg Cuadro 2 Estimación de Oferta y Demanda Mundial de Granos Campaña Campaña (mill. Tn.) Soja Trigo Maíz Arroz Campaña 2010/11 2010/11 Efecto sobre el (mill. Ton.) (mill. Ton.) precio SEPTIEMBRE OCTUBRE 2009/10 Oferta total* 301,0 317,7 315,7 Demanda total Stocks finales 235,1 252,6 252,4 - 63,8 63,6 61,4 + 839,0 + Oferta total* 845,0 Demanda total Stocks finales 651,7 661,2 663,3 + 193,4 177,8 174,7 838,0 + + Oferta total* 955,9 965,1 967,7 - Demanda total Stocks finales 808,9 829,5 835,4 + 147,0 135,6 132,4 + Oferta total* 532,9 548,9 547,0 + Demanda total Stocks finales 442,6 454,4 452,7 - 90,3 94,6 94,3 + Durante octubre continuó la depreciación del dólar en relación a las principales monedas del mundo, lo que constituyó un factor adicional para la revalorización de las materias primas expresadas en dólares, al incrementar el poder de compra del resto del mundo en Estados Unidos. En este sentido, la reciente decisión de la Reserva Federal de Estados Unidos (Fed) de retomar la compra de activos para estimular la economía alimenta las perspectivas de un dólar débil, reforzando el panorama alcista para los precios de las materias primas denominados en dicha moneda. *La Oferta total incluye la producción total + stocks iniciales Estimado a octubre 2010. Fuente: Elaboración propia en base a datos del USDA Gráfico 2 Stock-consumo por Campaña de Soja, Trigo y Maíz % 48 42 Soja Maíz A su vez, el escenario de fuerte liquidez internacional e incertidumbre en torno a la recuperación económica en los países avanzados, fundamentalmente Estados Unidos, contribuyó para que los fondos especulativos continuaran orientándose hacia los mercados de materias primas para protegerse de la desvalorización de la moneda estadounidense. Trigo 36 30 24 18 12 6 1975/76 1980/81 1985/86 1990/91 Fuente: Elaboración propia en base a datos del USDA 1995/96 2000/01 2005/06 2010/11* *Estimado a octubre De esta manera, según el índice del Banco Mundial, los precios de los productos agrícolas medidos en dólares subieron 6,1% en octubre, mientras que si se mide en la canasta de monedas que componen los Derechos Especiales 2 de Giro (DEGs) la suba fue de 4,5% (ver Gráfico 3). 1 Los mercados de productos primarios están determinados por diversos factores estructurales, de mediano plazo y de corto plazo o coyunturales. Para una definición de los mismos ver sección “Definición de los Principales Determinantes del Mercado”. 2 Dado que las cotizaciones de las principales materias primas están expresadas en dólares estadounidenses, la variación en el valor de la unidad de cuenta con respecto al resto de las monedas distorsiona el análisis de la evolución de los precios. En particular, en octubre el dólar se depreció 1,5% frente a la canasta de monedas que componen la unidad de cuenta del Fondo Monetario Internacional (FMI) Derechos Especiales de Giro (DEG) que incluye al dólar estadounidense, al euro, al yen japonés y a la libra esterlina. Panorama Global de Commodities | Octubre 2010 | BCRA | 5 Soja Gráfico 3 Precios de las Materias Primas (Índices en DEG reales*) Ene ´83 =100 180 160 140 El precio del poroto de soja creció 7,4% en octubre, promediando US$409 por tonelada (tn.) y ubicándose 15,9% por encima de los niveles de un año atrás. La suba se concentró en los primeros días del mes, a partir de la publicación del informe de estimaciones del USDA. En lo que va del año acumuló un aumento de 10,6% (ver Gráfico 4). 2000=100 280 Energía 250 Agricultura 220 Metales y minerales 190 160 130 120 100 Ene-09 100 Jul-09 Ene-10 Jul-10 80 60 40 20 0 Ene-83 Ene-88 Ene-93 Ene-98 Ene-03 Ene-08 * Deflactado por el IPC ponderado de los integrantes de la canasta del DEG (dólar, euro, yen y libra esterlina). Fuente: Elaboración propia en base al Banco Mundial, FMI y Bloomberg A principios de octubre China volvió a comprar aceite de soja a Argentina, luego de seis meses de veda. Dado que durante este período se habían logrado redireccionar las exportaciones de aceite de soja argentinas hacia India y otros países, y que China importó desde otras economías, el levantamiento de la prohibición no afectaría el precio. Asimismo, China continuó adquiriendo porotos de soja para procesar en sus aceiteras. Gráfico 4 Precio de la Soja US$/tn. 600 Spot Futuros Futuros mes anterior 500 El incremento de los precios estuvo relacionado con la fuerte demanda china y con el hecho de que la baja en el precio relativo soja/maíz podría favorecer a la sustitución en la producción, disminuyendo la oferta de la oleaginosa. Por otra parte, la incertidumbre en torno a las perspectivas climáticas en Argentina y Brasil también presionan al alza. Prom. última década 400 Maíz 300 200 Ene-07 Jul-07 Fuente: CBOT Ene-08 Jul-08 Ene-09 Jul-09 Ene-10 Jul-10 Ene-11 Jul-11 La cotización del maíz aumentó fuertemente en octubre, siguiendo la tendencia iniciada en julio, y creció 14,2%, ubicándose 41,7% por encima del nivel de un año atrás, al promediar US$193,6 por tn.. La principal suba se dio, al igual que en el caso de la soja, en los primeros días del mes. Así, acumula un incremento de 39,9% desde inicios de año, y se ubica en niveles similares a los de septiembre de 2008 (ver Gráfico 5). Gráfico 5 US$/tn. Precio del Maíz 300 Influyó particularmente en este comportamiento el recorte del USDA mayor al esperado para la producción de maíz en la campaña 2010/11. Por lo tanto, se reflejó tanto en el precio spot como en los futuros. Spot Futuros Futuros mes anterior 250 Prom. última década 200 150 100 Ene-07 Jul-07 Fuente: CBOT Ene-08 Jul-08 Ene-09 Jul-09 Ene-10 Jul-10 Ene-11 Jul-11 La fuerte suba del maíz ubicó al precio relativo de la soja respecto al cereal en un mínimo, favoreciendo la siembra del maíz en Estados Unidos, donde ambos cultivos compiten por superficie. Esto constituye un factor limitante para la tendencia alcista de precios en la próxima campaña, en la medida que las cotizaciones actuales inducirían a un incremento del área sembrada de maíz a costa de la superficie cubierta con soja. Panorama Global de Commodities | Octubre 2010 | BCRA | 6 Trigo Gráfico 6 Precio del Trigo US$/tn. La cotización del trigo marcó en el promedio de octubre la primera caída luego de tres meses de importantes subas. La reducción, que respondió principalmente a la toma de ganancias, fue de 2,6%, ubicando al trigo en un valor de US$234,5 por tn.. No obstante, el precio del cereal se encuentra 43,4% por encima de los valores de un año atrás, mientras que la suba acumulada en lo que va del año es de 37,1%, explicada en su totalidad por los ascensos entre julio y septiembre (ver Gráfico N° 6). 450 400 Spot Futuros 350 Futuros mes anterior Prom. última década 300 250 200 150 100 Ene-07 Jul-07 Ene-08 Jul-08 Ene-09 Jul-09 Ene-10 Jul-10 Ene-11 Jul-11 Fuente: KCBT Arroz Gráfico 7 Precio del Arroz US$/tn. El precio del arroz continuó en alza en octubre (2%), y alcanzó un valor de US$486 por tn.. Sin embargo, a causa de la baja sufrida en la primera mitad del año, acumula un descenso de 17,8% desde comienzos de 2010, y se ubica 0,9% por debajo de los niveles de un año atrás (ver Gráfico 7). 1.000 900 800 Si bien en el promedio de octubre la cotización del trigo disminuyó, en los últimos días del mes se observó una suba debido a que se conoció que Rusia extendería la prohibición de exportar hasta julio de 2011. También influyó fuertemente la preocupación por la falta de humedad que perjudica los cultivos de trigo de invierno en Estados Unidos. De esta manera, si se compara el último precio de octubre contra el de fin del mes anterior se observa una suba de 11%. Spot Prom. última década 700 600 500 400 300 200 Ene-07 Jul-07 Fuente: Banco Mundial Ene-08 Jul-08 Ene-09 Jul-09 Ene-10 Jul-10 Los aumentos recientes están relacionados con la incertidumbre que todavía persiste en torno al impacto sobre la producción de las inundaciones que afectaron varias regiones arroceras de Asia, principalmente en Pakistán. Sin embargo, no se prevén restricciones sobre las ventas externas en el corto plazo debido a las reservas disponibles en los principales países exportadores. Panorama Global de Commodities | Octubre 2010 | BCRA | 7 II. Mercados Conexos Costos de Producción y Transporte Gráfico 8 Los costos volvieron a mostrar comportamientos mixtos. En particular, la cotización del petróleo WTI3 subió 8,8% en octubre, ubicándose en US$81,9 por barril. El alza se dio principalmente a inicios del mes debido a las expectativas de recuperación mundial, al tiempo que se mantuvo relativamente constante durante el resto de octubre. De esta manera, acumula desde comienzo de año un crecimiento de 9,8%, al tiempo que alcanza un aumento de 8,1% interanual (i.a.). Costos Agrícolas Nominales Ene-07=100 (US$ corrientes) 450 400 Petróleo (WTI) 350 Fletes (Baltic Dry Index) Fertilizantes (Índice del Banco Mundial) 300 250 200 150 100 Los precios de los fertilizantes crecieron 4,8% en octubre, marcando el cuarto mes consecutivo de incrementos, y cotizando 29,9% por encima de su valor de un año atrás. En tanto, las tarifas de fletes marítimos para cargamentos secos a granel continúan mostrando gran volatilidad, al caer el Baltic Dry Index en octubre 38% respecto a septiembre y 43,2% i.a.. Así, el índice alcanzó el valor más bajo desde julio de 2009 (ver Gráfico 8). 50 0 Ene-07 Jul-07 Ene-08 Fuente: Banco Mundial y Reuters Jul-08 Ene-09 Jul-09 Ene-10 Jul-10 Biocombustibles Acompañando el alza del petróleo, aunque en menor medida, las cotizaciones del etanol y del biodiesel subieron, 2,4% y 7,1% respectivamente. Así, el precio del etanol se ubica un 24,7% por encima del valor de un año atrás, mientras que en el caso del biodiesel la diferencia es de 15,9% (ver Gráfico 9). Gráfico 9 Precios de Biocombustibles y Petróleo US$ / galón US$ / barril 5 150 Etanol 4 Biodiesel 120 Petróleo WTI (eje derecho) 3 90 2 60 1 30 0 Oct-06 Fuente: Bloomberg 0 Oct-07 Oct-08 Oct-09 Oct-10 En los últimos meses, el encarecimiento de los biocombustibles no resultó un factor de importancia para explicar la suba de los granos, que respondió principalmente a cuestiones de oferta, vinculadas a problemas climáticos que afectaron los cultivos en diversas regiones. En esta oportunidad, el efecto fue en sentido inverso, ya que fue el incremento de las cotizaciones agrícolas lo que presionó al alza a los biocombustibles a través del mayor costo de la materia prima. En tanto, por el lado de la oferta, también se observa una continua expansión de la producción en los principales países productores. En particular se destaca que un procesador estadounidense comenzará a construir su segunda planta de biodiesel en el sur de Brasil en 2011, que estaría terminada el año siguiente y tendría una capacidad de 164.000 tn. anuales. 3 Dado que el presente informe analiza la evolución de las materias primas centrándose principalmente en las cotizaciones de mercados con sede en Estados Unidos (Chicago, Kansas City, etc.), para el seguimiento del petróleo se utiliza el precio del crudo West Texas Intermediate (WTI), de referencia en dicho país. Panorama Global de Commodities | Octubre 2010 | BCRA | 8 Asimismo, recientemente el gobierno alemán aprobó el aumento del porcentaje de bioetanol utilizado en la nafta, pasando del 5% al 10% a partir de enero de 2011, mientras que en Estados Unidos se autorizó llevar el porcentaje de 10% a 15% para los vehículos de modelos 2007 en adelante. Esta política continúa con la tendencia observada en numerosos países, que promueven un progresivo aumento del consumo de biocombustibles. Gráfico 10 Interés abierto de contratos a futuro y opciones* miles de contratos miles de contratos 2.800 1.400 2.500 Trigo 1.100 Soja Maíz (eje der.) 2.200 Los Commodities como Activos Financieros 1.900 800 La búsqueda de activos financieros con mayores rendimientos continúa impulsando inversiones en commodities, ante expectativas en torno al inminente aumento de la liquidez mundial por la intervención de la Fed (en un contexto de bajas tasas de interés en las plazas desarrolladas y de expectativas de crecimiento económico de los principales países consumidores). Es así como en octubre el interés abierto agregado de contratos de opciones y futuros sobre trigo, maíz y soja registró un nuevo aumento mensual de cerca de 392.000 contratos (11%)4. La suba en las posiciones abiertas se verificó para los tres granos, aunque en mayor magnitud en maíz (16%). En comparación con el interés abierto de octubre de 2009, se registra un aumento de 62% en los tres granos en forma agregada (ver Gráfico 10). 1.600 500 1.300 200 1.000 Ene-07 Jul-07 Ene-08 Jul-08 Ene-09 Jul-09 Ene-10 Jul-10 (*) Datos correspondientes a la última semana de cada mes Fuente: US CFTC El conjunto de agentes no comerciales (por ejemplo, hedge funds y traders)5 incrementó sus tenencias en 363.000 contratos, registrando un alza mensual de 12%. La mayor actividad de los especuladores estuvo concentrada en el maíz, con un alza de 22%. Respecto a la composición del portafolio, se observó que los agentes no comerciales tomaron mayores posiciones compradas en soja, mientras que prácticamente mantuvieron las tenencias en maíz. De esta forma, las posiciones compradas netas en maíz y soja continúan en niveles históricamente elevados6 (ver Gráfico 11). Gráfico 11 Posiciones compradas netas con fines no comerciales* Trigo Maíz millones de tn. 6 Soja millones de tn. millones de tn. 55 25 50 4 20 45 2 40 15 35 0 30 10 25 -2 20 -4 5 15 0 10 -6 5 -8 -5 0 -5 -10 -10 -10 -15 -12 Ene Mar May Ago Oct (*) Datos con frecuencia semanal Fuente: US CFTC Dic Ene -15 Mar May Ago Oct Dic Rango Min-Max 2006-2009 Ene --- 2010 Mar May Ago Oct Dic En materia de regulaciones, a mediados de octubre la CFTC aprobó un dictamen que requerirá a los operadores reportar swaps over-the-counter (OTC)7 sobre materias primas. Algunos analistas descuentan que esta medida estaría anticipando la introducción de límites en la operatoria de estos instrumentos. 4 Datos correspondientes a Chicago Board of Trade (CBOT - CME Group), relevados por la Commodity Futures Trading Commission (CFTC). La CFTC clasifica a los agentes que reportan posiciones en derivados en comerciales y no comerciales. 6 La US CFTC recopila estos datos desde 2006. 7 Over-the-counter. En este tipo de instrumentos (operados en mercados no regulados) se intercambian flujos de fondos basados en el precio de cierto commodity (pero nunca se intercambian materias primas). Por lo tanto, el swap se encarga de compensar cualquier diferencia existente entre el precio de mercado y el precio fijo establecido mediante la operación. Por ejemplo, si el precio de un cierto commodity se ubica por debajo del precio establecido, la parte vendida paga la diferencia a la parte comprada. 5 Panorama Global de Commodities | Octubre 2010 | BCRA | 9 III. Perspectivas En el corto plazo, persisten riesgos de que las condiciones climáticas generen nuevas presiones alcistas sobre las cotizaciones de los productos agrícolas a partir de perspectivas de menor producción hasta mediados de 2011. Gráfico 12 Relación de Precios Soja / Maíz Asimismo, se espera que durante lo que queda del año la evolución del dólar siga condicionando los precios de los commodities agrícolas. Si bien era mayormente esperado por el mercado, la materialización de la expansión monetaria a través de la compra de activos por parte de la Fed brinda un impulso adicional a los precios de las materias primas para los próximos meses. 4,0 3,5 Promedio últ. 3 años 2,62 3,0 2,5 2,0 1,5 Oct-08 Feb-09 Jun-09 Oct-09 Fuente: Elaboración propia en base a datos de Bloomberg Feb-10 Jun-10 Oct-10 Sin embargo, los niveles de volatilidad esperada de los precios de los granos, calculada a partir del mercado de opciones sobre futuros8, revelan una moderación de las expectativas de subas de precios en relación a los dos meses anteriores. Por su parte, la relación de precios actuales entre la soja y el maíz, que se encuentra por debajo del promedio histórico, favorece la siembra de este último en el hemisferio norte, lo que genera una presión alcista sobre la soja, ante la posibilidad de que no se alcance la superficie necesaria para abastecer una demanda en sostenido crecimiento (ver Gráfico 12). 8 El método de cálculo se basa en el modelo de valuación de opciones de Black-Scholes. Panorama Global de Commodities | Octubre 2010 | BCRA | 10 IV. Definición de los Principales Determinantes del Mercado • Factores Estructurales Los factores de largo plazo que influyen en los mercados de commodities están asociados principalmente al aumento de la demanda de alimentos de los países emergentes (relacionada en especial con la mejora en la nutrición de la población de países como China e India, entre otros), al desarrollo de los biocombustibles como sustitutos del petróleo (en mayor medida en economías avanzadas, aunque también en algunas emergentes, como Brasil) y al aumento de la oferta relacionado con importantes mejoras tecnológicas. • Factores de Mediano Plazo Los factores de mediano plazo que influyeron en las cotizaciones de las materias primas en los últimos años se vinculan a la evolución de los costos de producción y al transporte, como así también a la inversión en infraestructura. Las regulaciones que fueron imponiendo algunos países, con el objetivo de mitigar el efecto de los altos precios de los alimentos en la población de menores recursos, también afectaron la evolución de los precios. • Factores Coyunturales o de Corto Plazo Entre los elementos de índole transitoria o coyuntural que afectan a las cotizaciones pueden mencionarse shocks de oferta por problemas climáticos y conflictos geopolíticos, a lo que se agrega la evolución de la demanda especulativa en los mercados de commodities. Estos factores de corto plazo pueden generar fuertes movimientos en los precios, aportando volatilidad a los mercados. Panorama Global de Commodities | Octubre 2010 | BCRA | 11 V. Participación por país/región en la producción, demanda, exportaciones e importaciones de los principales productos agrícolas Principales productores, demandantes, exportadores e importadores del mercado* Soja Productores Demandantes Exportadores Importadores Estados Unidos 36% China 26% Estados Unidos 41% China 56% Brasil 26% Estados Unidos 20% Brasil 31% Unión Europea 14% Argentina 20% Argentina 16% Argentina 14% China 6% Brasil Total (en millones de tn.) 14% 253,7 Total (en millones de tn.) 250,9 Total (en millones de tn.) 91,1 Total (en millones de tn.) 89,5 Maíz Productores Demandantes Exportadores Importadores Estados Unidos 40% Estados Unidos 35% Estados Unidos 58% Japón 18% China 20% China 19% Argentina 15% México 10% Unión Europea 7% Unión Europea 7% Brasil 8% Corea del Sur Brasil 6% Brasil 6% Ucrania 6% Egipto México 3% México 4% Total (en millones de tn.) 831,6 Total (en millones de tn.) 831,4 Total (en millones de tn.) 10% 6% 90,4 Total (en millones de tn.) 89,2 Trigo Productores Demandantes Exportadores Importadores Unión Europea 22% Unión Europea 19% Países de la ex URSS 25% Medio Oriente 12% China 17% China 16% Estados Unidos 19% Sudeste asiático 11% Países de la ex URSS 16% Países de la ex URSS 13% Unión Europea 17% Brasil 5% 12% Canada 14% Países de la ex URSS 5% Estados Unidos Canada 8% India 4% Estados Unidos Total (en millones de tn.) 645,7 Total (en millones de tn.) 5% Australia 11% Unión Europea 664,9 Total (en millones de tn.) 124,7 Total (en millones de tn.) 5% 121,9 Arroz Productores Demandantes Exportadores Importadores China 30% China 30% Tailandia 32% Medio Oriente India 22% India 21% Vietnam 18% Filipinas 9% 7% Indonesia 9% Indonesia 9% Pakistan 11% Nigeria Vietnam 5% Vietnam 4% Estados Unidos 11% Caribe Tailandia 4% Filipinas 3% India Total (en millones de tn.) 459,2 Total (en millones de tn.) 456,6 Total (en millones de tn.) 8% Unión Europea 31,5 Total (en millones de tn.) 13% 5% 5% 28,9 *: datos a septiembre 2010, con proyecciones para la campaña 2010/11 Panorama Global de Commodities | Octubre 2010 | BCRA | 12 VI. Resumen de Precios de Commodities Octubre Prom. 2008 Prom. 2009 Variaciones prom. máximo mínimo 409,0 434,9 370,9 mensual Futuros acumulado 3 meses en el año i.a. 6 meses 12 meses Agropecuarios Soja (en tons) valor en US$ variación % Pellets de soja (en tons) valor en US$ Aceite de soja (en tons) valor en US$ variación % variación % Maíz (en tons) Arroz (en tons) valor en US$ variación % Carne vacuna (en tons) Leche en polvo (en libras) Azucar (en libras) 370,8 1.093,2 728,3 970,6 1.024,4 138,5 193,6 213,4 159,7 293,5 192,1 234,5 252,1 216,2 650,4 554,8 486,0 nc nc 3.138,0 2.636,5 3.409,0 nc nc 1,1 -2,1 -3,0 12,5 32,8 19,6 nc 0,1 0,2 0,2 nc 39,9 43,4 -0,9 37,1 -17,8 435,7 11,0 338,8 8,5 313,1 9,2 1.109,3 11,2 232,9 15,8 283,2 5,2 6,7 1.115,6 11,2 219,3 13,1 289,3 5,6 7,8 nc nc nc nc nc nc nc nc nc nc nc 1,7 28,7 21,8 nc nc nc nc 18,3 37,8 13,5 nc nc nc nc nc nc 9,5 21,1 0,0 nc nc nc nc nc 1 16,1 276,1 2,0 13,7 10,9 226,6 41,7 455,5 9,7 1.099,5 -2,6 1 11,2 337,2 14,2 11,9 10,6 885,9 192,8 18,3 15,9 323,8 1 valor en US$ variación % 355,2 1 valor en US$ variación % 387,5 1 valor en US$ variación % 371,2 1 valor en US$ 453,3 7,4 1 Trigo (en tons) variación % 376,0 1 valor en US$ variación % 442,9 1 Materias Primas Energéticas Petróleo WTI (U.S. Barrels) valor en US$ variación % Petróleo Brent (U.S. Barrels) valor en US$ variación % Etanol (galón) Biodiesel (galón) 81,9 83,2 79,5 8,8 98,0 62,1 83,5 2,44 2,05 2,63 85,6 3,35 2,27 2,70 nc 9,8 82,8 84,3 3,0 2,5 nc 6,0 nc 8,1 80,7 13,5 11,4 2,4 24,7 15,7 7,1 15,9 15,9 5,7 28,7 19,4 nc 1 nc nc nc 1 valor en US$ variación % 61,7 1 valor en US$ variación % 99,8 1 86,0 2,1 nc nc nc 2,2 2,2 2,1 13,0 13,4 9,5 nc nc nc nc nc nc 1.351,1 1.343,6 1.348,4 3,2 2,4 2,4 23,9 23,9 24,0 9,4 9,4 9,4 8.376,1 8.369,2 8.276,3 4,6 4,6 4,1 2.357,1 2.368,6 2.388,7 0,8 0,6 -0,1 Metales Preciosos Oro (en oz. troy) valor en US$ variación % Plata (en oz. troy) valor en US$ variación % 872,0 973,7 1.344,8 1.381,2 1.315,3 1 15,0 14,7 23,5 nc nc 1 14,1 36,4 33,5 7,2 31,5 18,8 Metales Industriales Cobre (en tons) valor en US$ variación % Aluminio (en tons) valor en US$ variación % 6.963,5 5.164,2 8.289,8 8.518,0 8.064,0 1 2.577,9 1.668,5 2.342,2 1 2.402,0 2.302,0 7,9 24,9 7,4 nc: no hay datos para el contrato 1 Las variaciones son entre los valores del cuadro y los correspondientes a un mes atrás Panorama Global de Commodities | Octubre 2010 | BCRA | 13 Glosario de Abreviaturas y Siglas AIE: Agencia Internacional de Energía AWB: Australian Wheat Board BDI: Baltic Dry Index (Indicador de fletes de granos secos) CBOT: Chicago Board of Trade CE: Comisión Europea CFTC: Commodity Futures Trading Commission (Comisión sobre el Comercio de Futuros de Productos Básicos) CME: Chicago Mercantile Exchange EAT: Exporters Association of Thailand EE.UU.: Estados Unidos FAO: Food and Agriculture Organization of the United Nations (Organización de las Naciones Unidas para la Agricultura y la Alimentación) FMI: Fondo Monetario Internacional i.a.: Interanual IFPRI: International Food Policy Research Institute (Instituto Internacional de Investigación de Política Alimentaria) IGC: International Grains Council (Consejo Internacional de Granos) KCBT: Kansas City Board of Trade (Bolsa de Comercio de Kansas City) LME: London Metal Exchange NYMEX: New York Mercantile Exchange OCDE: Organización para la Cooperación y el Desarrollo Económico OMC: Organización Mundial de Comercio DEG: Derechos Especiales de Giro tn.: tonelada métrica UE: Unión Europea US$: Dólares Estadounidenses USDA: United States Department of Agriculture (Departamento de Agricultura de EE.UU.) WTI: West Texas Intermediate (petróleo de referencia en Argentina) Panorama Global de Commodities | Octubre 2010 | BCRA | 14