Práctica 2

Anuncio

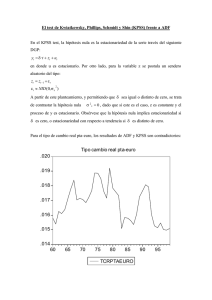

POLITICA ECONOMICA II Práctica 2 MARIA DOLORES GADEA RIVAS GREGORIO GIMÉNEZ ESTEBAN MARCELA SABATÉ SORT Grado en Economía (grupos 231, 232, 233) Curso 2014‐2015) Aulas: 231 y 232 (Info.9), 233(Info.8) Práctica2 Objetivo:Conocerconceptosbásicossobrecicloseconómicos;estimar elcicloeconómicoenEspaña La práctica se realizar en el aula de informática y requiere disponer de Internet, Excel y un paquete de econometría (Eviews, Gretel,...); instalación de Gretel en http://gretl.sourceforge.net/ Motivaciónydefinicióndeciclo: https://www.youtube.com/watch?v=TXrOpjG4dUs https://www.youtube.com/watch?v=DmXvUz0qAtw ElcicloenUSA http://www.nber.org/cycles.html 2 Hodrick-Prescott Filter (lambda=1600) 20,000 16,000 12,000 400 8,000 200 4,000 0 0 -200 -400 -600 50 55 60 65 70 75 80 GDP_USA 85 90 Trend 95 00 05 10 Cycle http://www.nber.org/cycles/cyclesmain.html Con Gretl genr ct = hpfilt(yt) (define new variable) ElcicloenEspaña Hodrick-Prescott Filter (lambda=1600) 320 280 240 12 200 8 160 4 120 80 0 -4 -8 50 55 60 65 70 75 PIB_SP 80 85 Trend 90 95 00 05 10 Cycle 3 Característicasdelosciclos Duración Amplitud Profundidad Curvatura Calcular estas medidas con el ciclo español para la última expansión y recesión. Tomar logaritmos a los datos de PIB e interpretar los resultados. Característicasdelosciclos Steepness Deepness Shapness Realizamos la descomposición HP: Calculamos las variables 4 1 1 Realizamos una regresión de cada una de ellas sobre una constante y con su correspondiente t-ratio contrastamos la deepness y steepness respectivamente. Calculamos el ciclo con HP y la deepness Dependent Variable: ZT Method: Least Squares Date: 01/05/15 Time: 12:50 Sample: 1947Q1 2014Q3 Included observations: 271 Variable Coefficient Std. Error t-Statistic Prob. C -6.44E-08 1.07E-07 -0.600131 0.5489 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat 0.000000 0.000000 1.77E-06 8.42E-10 3205.891 0.467393 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion Hannan-Quinn criter. -6.44E-08 1.77E-06 -23.65233 -23.63904 -23.64699 Recesiones más profundas pero no estadísticamente significativo 5 Dependent Variable: DZT Method: Least Squares Date: 01/06/15 Time: 18:32 Sample (adjusted): 1947Q2 2014Q3 Included observations: 270 after adjustments Variable Coefficient Std. Error t-Statistic Prob. C -0.001792 0.004994 -0.358845 0.7200 R-squared Adjusted R-squared S.E. of regression Sum squared resid Log likelihood Durbin-Watson stat 0.000000 0.000000 0.082052 1.811034 292.4974 1.256807 Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion Hannan-Quinn criter. -0.001792 0.082052 -2.159240 -2.145912 -2.153888 Caídas en recesión mayores que subidas en expansión pero no estadísticamente significativas Respecto a la Shapeness 6 El resultado es para el caso USA es MP=0.23 MT=0.16 test=1.60 Los valles son más suaves, pero no hay diferencia estadísticamente significativa SincroníaentreelciclodeEspañayUSA Covariance Analysis: Ordinary Date: 01/06/15 Time: 18:40 Sample (adjusted): 1970Q1 2014Q3 Included observations: 179 after adjustments Balanced sample (listwise missing value deletion) Correlation t-Statistic CYCLE_USA CYCLE_SP CYCLE_USA 1.000000 ----- CYCLE_SP 0.481663 7.312216 1.000000 ----- Una primera opción es calcular el coeficiente de correlación entre ambos ciclos. Sin embargo, puede demostrarse que el HP puede generar correlación espúrea. Por ello, es más correcto calcular el índice de concordancia a partir de la cronología del ciclo. 1 donde 1 1 toma valor 0 si el país i está en expansión y 1 si esta en recesión El resultado de hacer este cálculo es 0.76 7