economic-inc--fundamentos-y-marco-jure

Anuncio

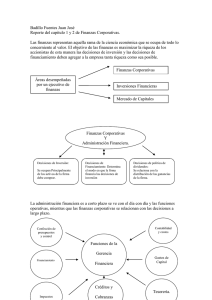

FUNDAMENTOS Y MARCO JURIDICO DE LAS FINANZAS EMPRESARIALES OBJETIVO Conceptualizar y desarrollar un enfoque global y sistemático sobre la empresa, su entorno y su relación con las finanzas corporativas, así como comprender los principios y fundamentos de las finanzas empresariales, todo ello en base al marco jurídico por el que se debe mover la empresa. CONCLUSIÓN Las empresas son entidades que ofrecen un bien y/o servicio, y se encuentran inmersas en un mundo globalizado por lo que tienen que tener un conocimiento profundo de su entorno, y estudiarlo constantemente para poder tener la información correcta en la toma de decisiones y aumentar las posibilidades de éxito. El objetivo de una empresa siempre será maximizar su valor aunado a generar las máximas utilidades, reducir costos y optimizar procesos coordinando sus áreas de mayor interés como son: la de producción, mercadotecnia y ventas, finanzas y recursos humanos y lograr también la satisfacción total de sus clientes. Es importante conocer el tipo de empresa que se posee para aplicar las medidas necesarias según sea el caso. Todo se hace en base a los clientes, sus gustos, preferencias y necesidades. Se debe ampliar la visión de la ganancia inmediata por la de un desarrollo estratégico y sustentable en el corto, mediano y largo plazo. No se puede dejar de lado el aspecto jurídico, y al hacer la carta constitutiva de la empresa se deben precisar las actividades y todo el marco jurídico para que no se presenten problemas de tipo legal, ni que puedan interrumpir la operación de la misma y obstaculicen el logro de los objetivos. Respecto al cumplimiento de su marco jurídico es vital tener elementos especializados en ese tema para guiar la actividad empresarial por el marco adecuado y evitar algún tipo de sanción o suspensión. OPINIÓN Es importante saber todos los componentes que constituyen una empresa, así como los elementos externos e internos que la impactan directa e indirectamente, ya que en nuestro país la mayoría de las empresas pequeñas que comienzan, no tienen el éxito esperado porque no hacen una planeación ni un diagnóstico previo de qué es lo que se necesitará, y prefieren aprender sobre los errores. La empresa constituye un elemento primordial para que el ciclo económico de una ciudad se cumpla, así como la producción, la venta, el consumo y el ingreso; las empresas, los hogares y el Estado forman un solo elemento. El marco jurídico debe tenerse presente en todo momento para no incurrir en alguna falta y ser sancionado. Este primer tema nos ayuda a tener una mejor visualización de lo que la empresa representa y cómo se debe empezar para enfocarse en un objetivo que ayude a incrementar el valor de la misma. DESARROLLO Existen diferentes definiciones para una “empresa”, dependiendo del enfoque es como se puede definir pero se distingue como una organización social que utiliza una gran variedad de recursos (financieros, materiales, tecnológicos y humanos) a través de los cuales crea bienes u ofrece servicios, para la satisfacción de una necesidad. Esta posee activos que ha adquirido gracias a las aportaciones de sus dueños. Anteriormente se tenían distintas visiones acerca de cuál era el principal objetivo de una empresa, en la época actual se ha cambiado la visión hasta llegar a que el principal eje, el motor de una empresa son “sus clientes” y el objetivo básico es maximizar su valor. Una empresa debe observarse con un enfoque integral, ya que de forma independiente se estaría mermando su efectividad. La empresa se puede ver desde los siguientes enfoques: Funcional (Como organización), Técnico-Económica (Unidad Productiva), Económico-Financiero (Unidad Financiera), Jurídico-Mercantil (Unidad de decisiones y dirección) y Social (Un sistema Social). El cliente es el aspecto central de la empresa por lo que se busca una satisfacción total del mismo. Una empresa está constituida por sus recursos humanos, tecnológicos, económicos, naturales y sus productos o servicios. En todas debe existir un organigrama para tener bien identificadas las funciones de sus elementos. Existen diferentes tipos de organigramas estos pueden ser: verticales, horizontales, circulares y matriciales. Para poder tomar las decisiones más óptimas y efectivas deben considerar que estas se encuentran inmersas en un sistema globalizado. Por lo tanto para un análisis más eficaz hay que tomar en cuenta las condiciones económicas, socioculturales, tecnología, ecológicas, político legal, clientes, proveedores, competencia, agentes reguladores entre otros. Por lo anterior, es necesaria la planeación, es decir, un diagnostico aplicado para poder dirigirse hacia el objetivo que se desee alcanzar y se puede optar por: Planeación estratégica (largo plazo) Planeación táctica. (mediano plazo) Planeación operativa (Día a día) Los activos son cualquier posesión que tiene valor en un intercambio y se clasifica en: Tangibles. Aquel cuyo valor depende de propiedades físicas(edificios, terrenos o maquinaria) Intangibles. Representan obligaciones legales sobre algún beneficio a futuro. Además de los activos antes mencionados también son importantes los activos financieros que son una forma de allegarse de recursos frescos para la empresa. Otra forma de ver los activos financieros es una forma de reubicar los excedentes de la empresa a un instrumento el cual le genere un rendimiento. Las empresas se pueden ver afectadas por su entorno, es decir los elementos que influyen de manera significativa en las operaciones diarias de la empresa. Dentro de este entorno se distingue el macro ambiente (condiciones económicas, sociales, culturales, político-legales, tecnológicas ecológicas) y micro ambiente (clientes, proveedores, competencia, agentes reguladores, productos sustitutos). En la actualidad una empresa tiene que ser sostenible y auto sustentable, esto es que una empresa tiene que ser racional en cuanto a la explotación de los recursos, minimizando los impactos nocivos al ambientes, a su vez para generar los recursos necesarios para su funcionamiento e incremento de valor. Las empresas más comunes son aquellas que se llaman personas morales es decir, constituidas como sociedades ya que es más benéfico para hacer frente a responsabilidades por problemas suscitados. Contrario a una persona física con actividad empresarial. La clasificación de la empresa es muy variada y todo depende de su tamaño, tipo de capital y sector al que pertenecen. Las finanzas por su parte son la forma de obtener, administrar y asignar recursos financieros de manera óptima para lograr un objetivo predeterminado. Y las finanzas empresariales o corporativas se especializan en la toma de decisiones financieras de las empresas. Estudia tres aspectos fundamentales: la inversión, la obtención de fondos y las decisiones de reinversión de utilidades o pago de dividendos. El objetivo siempre será maximizar el valor de la empresa. Las áreas de mayor interés para una empresa son las de producción, mercadotecnia y ventas, finanzas y recursos humanos para lograr los objetivos. Para formar la empresa es necesario cumplir con una serie de requisitos como son: tener una denominación social tener personalidad jurídica tener domicilio propio inscribirse en el RPC. Tener activos y pasivos Tener acta constitutiva Tener licencia y registrarse en alguna Cámara de comercio. Cumplir con leyes laborales y se seguridad social Por otro lado se deben cumplir algunas leyes con aspectos obligatorios y rigurosos como: Ley federal del trabajo Ley general de sociedad mercantiles Ley del IMSS Ley de INFONAVIT Ley del SAR, entre otras. VARIABLES RELEVANTES Condiciones económicas (Tasas de interés, Tipo de Cambio, Inflación, Consumo) Socioculturales (gustos, tendencias, modas) Tecnología (Innovación y mejoras de los productos) Ecológicas (Normas ISO 9000, entre otras) Político legal (Impuestos) Empresa Enfoques Tipo de empresa Finanzas Finanzas corporativas Sector externo Clientes Productos Servicios Recursos Dividendos Fondos Inversión BIBLIOGRAFÍA Ortiz Niño Víctor. Apuntes primera sesión del Diplomado de Finanzas Corporativas. Página 1 a la 52. http://universidadfinanciera.mx/wp-content/uploads/2011/02/Primera-sesión.pdf