REAL DECRETO 197/2009 DE DESARROLLO DEL ESTATUTO

Anuncio

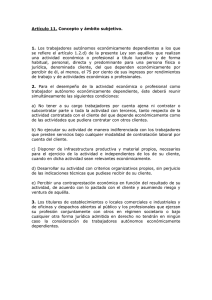

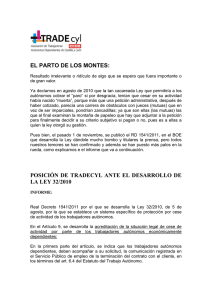

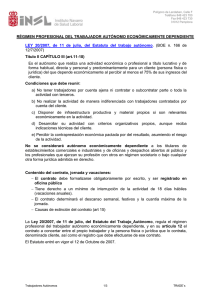

REAL DECRETO 197/2009 DE DESARROLLO DEL ESTATUTO DEL TRABAJO AUTONOMO Finalmente se ha publicado en el BOE del 4 de marzo el anunciado Real Decreto de desarrollo del Estatuto del Trabajo Autónomo en lo que afecta a los trabajadores autónomos económicamente dependientes. (TRADE) El Real Decreto se estructura en 3 capítulos, varias disposiciones adicionales, transitorias y finales. Finalmente se incorpora un anexo como modelo orientativo de contrato del TRADE. En lo que afecta al agente comercial, la Disposición adicional segunda, como ya lo hacía la Ley 20/2007, incluye a éste en su ámbito de aplicación al excluir para los agentes el requisito asumir el riesgo y ventura de la actividad. Por lo tanto, el agente comercial que 1) actúe como persona física 2) obtenga sus ingresos en mas de un 75% de una única representada, 3) no tenga subagentes y 4) organice por cuenta propia la actividad, podrá ser considerado trabajador autónomo económicamente dependiente y por tanto verse afectado por este Real Decreto. El contrato de TRADE Agente y representada deberán formalizar por escrito el contrato con el contenido que señala el artículo 4 del Real Decreto 197/2009. Entre este contenido obligatorio se debe contemplar el régimen de vacaciones y descansos. Las vacaciones se establece en la Ley que debe ser un mínimo de 18 días hábiles, pero ni la Ley ni el Real Decreto indican por cuenta de quién deben correr estos días. El contrato debe incluir una declaración de que el agente cumple los requisitos para ser considerado económicamente dependiente También se podrán se podrán incluir otras estipulaciones. Recordamos que respecto a la cuantía de indemnización debe respetarse lo estipulado en la Ley 12/1992 de contrato de agencia. Efectos para el agente que cumpla las condiciones para ser TRADE y ya tenga contrato suscrito El agente deberá comunicar a su empresa que concurren las circunstancias para ser considerado TRABAJADOR AUTONÓMO ECONÓMICAMENTE DEPENDIENTE (TRADE) en el plazo de 3 meses desde la publicación en el BOE; es decir, antes del 5 de junio de 2009. Antes del 5 de septiembre) debe ser suscrito el contrato entre las partes, en los términos señalados anteriormente. El contrato deberá ser registrado por el TRADE en el plazo de 10 días hábiles desde que es firmado, comunicándose a la representada dicho registro en el plazo de 5 días hábiles siguientes. Si pasado el plazo de 15 días hábiles desde que el contrato es firmado, la representada no tiene comunicación del registro, deberá ser ésta la que lo inscriba en el Servicio Público de Empleo Estatal en 10 días. Aquellos que ya inscribieron el contrato, con anterioridad a la entrada en vigor de este Real Decreto, también deberán adaptarse al contenido de éste en el plazo de 3 meses. Encuadramiento en la Seguridad Social Los TRADE se encuadrarán el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos con dos peculiaridades: 1. Debe hacerse declaración expresa por parte de los interesados de que reúnen la condición de trabajadores autónomos económicamente dependientes, debiendo indicar a tal efecto el cliente del que dependan económicamente y 2. La cobertura por incapacidad temporal derivada de contingencias comunes y por las contingencias de accidentes de trabajo y enfermedades profesionales es obligatoria Finalmente señalar que entre las muchas lagunas de este Real Decreto, hay una muy importante: El art. 2 señala que la naturaleza del contrato puede ser civil, mercantil o administrativa, pero esto no contradice, ni puede hacerlo, ya que la Ley es una norma de rango superior, el contenido del artículo 17 de la Ley 20/2007 que dice que “los órganos jurisdiccionales del orden social serán los competentes para conocer las pretensiones derivadas del contrato celebrado entre un trabajador autónomo económicamente dependiente y su cliente” Queda a nuestro entender claro, y en contra de lo que se está difundiendo por los medios de comunicación que los pleitos derivados de los contratos de TRADE se deben sustanciar en los Tribunales del orden social. Madrid, 6 de marzo de 2009 María Jesús Cantera Torres Asesora Fiscal.