Comunicado - Noviembre 2015

Anuncio

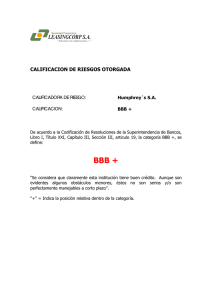

COMUNICADO COAGRA S.A. Santiago, noviembre 2015 ICR Clasificadora de Riesgo ratifica en categoría BBB+, tendencia Estable, la solvencia y línea de bonos N° 613 de Coagra S.A. (en adelante Coagra, la compañía o la empresa), con sus respectivas series. La clasificación se sustenta en el ambiente competitivo, la participación de mercado, la diversificación, las economías de escala, la eficiencia en costos y en la situación financiera de la compañía. Al respecto: - Ambiente competitivo y participación de mercado: Coagra es uno de los principales distribuidores en Chile en la industria de insumos agrícolas, junto con Copeval. Entre los principales insumos se encuentran los agroquímicos (fitosanitarios), fertilizantes y semillas. Las industrias de agroquímicos y fertilizantes se caracterizan por contar con una gran cantidad de distribuidores, donde Coagra concentra una alta participación de mercado. Por otro lado, el mercado de las semillas se divide según el tipo de producto, siendo el maíz, el trigo, la hortaliza y las forrajeras (alfalfa, ballica, etcétera), las de mayor venta en el mercado nacional. Coagra mantiene una alta participación en las semillas de maíz y forrajeras. Todo lo anterior deja en evidencia el fuerte posicionamiento que tiene la compañía en el mercado, siendo en promedio el segundo actor en la industria de distribución de insumos agrícolas, con ciertas ventajas competitivas que le permiten operar a escala, generando barreras de entrada a pequeños distribuidores. Respecto al segmento agroindustrial, la compañía cuenta con una capacidad instalada para almacenar más de 210.000 toneladas de granos, y con la adquisición de una planta procesadora de avena durante este año, Coagra se consolidó como uno de los principales actores en el manejo de granos en Chile. Por otro lado, las colocaciones de factoring y leasing, a través de la filial Banagro, crecieron 14,5% y 8,6%, respectivamente, entre los años 2013 y 2014. Banagro posee una participación de mercado de 1,1% de las colocaciones de factoring de empresas no bancarias inscritas en la SVS, y de 3,0% del total de colocaciones de leasing. Finalmente, a febrero de 2015, los certificados vigentes de Agroaval S.A.G.R., filial de Coagra, cuentan con una participación de mercado, según monto en UF, de un 4,6%, siendo la octava I.G.R. en el ranking de 13 empresas evaluadas. Es importante considerar que la estrategia de la IGR es selectiva, es decir, se concentra en clientes del sector agrícola, con uno de los más altos ticket promedio de afianzamiento (UF 11.479) y un plazo promedio de la cartera de 63 meses. - Diversificación: Coagra se encuentra diversificada tanto por tipo producto como geográficamente. La oferta de la compañía está compuesta de 9 líneas de productos (combustible, maquinarias agrícolas, repuestos, ferretería agrícola, semillas, fitosanitarios, fertilizantes y nutrición animal), enfocadas principalmente en el cultivo. Por otro lado, Coagra posee 16 sucursales distribuidos desde Quillota hasta Puerto Varas, permitiéndole mitigar en parte el riesgo climático que afecta a los agricultores, y por ende a las ventas de la compañía. Por otro lado, la compañía mantiene una cartera de más de 13.000 clientes, agrupando a pequeños y medianos agricultores independientes, así como también a medianas y grandes empresas agrícolas. Además de vender insumos agrícolas, Coagra ofrece servicios de secado, almacenaje y comercialización de granos a través de sus 6 plantas de silos. Por otro lado, Banagro, filial de Coagra, ofrece servicios de leasing, factoring y créditos de capital de trabajo a los agricultores, así como también la compañía, cuenta con una S.A.G.R., que tiene como objetivo afianzar a agricultores en crédito de largo plazo. Todos los segmentos de negocio anteriores permiten a Coagra participar de las actividades más relevantes en la cadena de valor de la producción agrícola. - Economías de escala y eficiencia de costos: La compañía posee un gran tamaño relativo en la industria – medido a través de ventas totales y cobertura geográfica –, lo que le permite, hasta cierta medida, tener mayor poder de negociación con los proveedores (que al cierre de 2014 sumaban más de 1.400), comparado con los pequeños distribuidores de la industria de insumos agrícolas. Prueba de lo anterior se refleja en una industria cada vez más concentrada pero competitiva, donde algunos pequeños oferentes han salido de la industria. Parte del modelo de negocios de la compañía – que le permite mantener la escala actual –, es la presencia en toda la cadena de valor de los agricultores, al ofrecer además de la venta de insumos agrícolas, el servicio de agroindustrias y el acceso a financiamiento a través de crédito para sus clientes. 1 - Situación financiera: Si bien la deuda financiera a junio de 2015 aumentó 7,3% comparado a junio de 2014, el indicador de deuda financiera neta sobre EBITDA bajó desde 9,03 veces hasta 5,04 veces para los mismos periodos (anualizados) debido al mejor rendimiento del negocio durante el año. Además, la compañía mejoró su cobertura de gastos financieros netos, debido a un mejor desempeño del EBITDA. La compañía tiene contemplado en su plan de inversiones para los próximos cinco años, crecimientos tanto en el área financiera (a través de su filial Banagro) como en el área agroindustrial. En el caso de Banagro, la compañía planea cuadriplicar el número de colocaciones en los próximos cinco años. En el segmento agroindustrial, a inicios del año 2015 la compañía adquirió una planta de avena con una capacidad de 15 mil toneladas, con la que produce y exporta avena a alrededor de 10 clientes y que estima aumentar a 50 en los próximos dos años. DEFINICIÓN DE CATEGORÍAS CATEGORÍA BBB Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. La subcategoría “+” denota una mayor protección dentro de la Categoría BBB. METODOLOGÍA LÍNEA DE BONOS Metodología utilizada: Metodología General de Clasificación de Empresas. Metodología de Clasificación de Bienes de Consumo. HISTORIAL DE CLASIFICACIÓN Bonos Clasificación Acción de Clasificación Instrumento Tendencia Acción de Tendencia Nov-13 BBB+ Confirmación Línea N° 613 (series C y D) Estable Confirmación Oct-14 BBB+ Confirmación Línea N° 613 (series C y D) Estable Confirmación Oct-15 BBB+ Confirmación Línea N° 613 (series C y D) Estable Confirmación La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma. 2