BLOG2-Variaciones Cíclicas

Anuncio

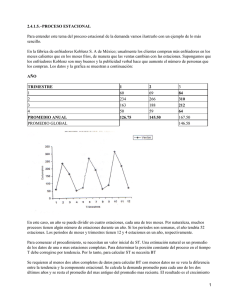

INTRODUCCIÓN Se define una serie temporal (también denominada histórica, cronológica o de tiempo) como un conjunto de datos, correspondientes a un fenómeno económico, ordenados en el tiempo. Componentes de una serie temporal: - La tendencia. - Las variaciones cíclicas. - Las variaciones estacionales. - Las variaciones accidentales. Variaciones Cíclicas Son movimientos hacia arriba o hacia abajo de la serie, los cuales no están asociados a variaciones estacionales. Normalmente resultan de variaciones en las condiciones económicas. 1. Las Estacionalidades regularmente son fluctuaciones las cuales se repiten año tras año con duraciones e intensidades similares. El primer paso para la descomposición de una serie de tiempo es quitar los efectos estacionales en los datos. Sin desestacionalizar los datos, se podría, por ejemplo, deducir incorrectamente los patrones de incrementos recientes que se mantendrán indefinidamente; es decir, una tendencia de crecimiento se encuentra presente, cuando realmente dicho incremento es simplemente obtenido " por la temporada del año"; es decir, debido a picos estacionales regulares. Para medir efectos estacionales, se calcula un grupo de índices estacionales. Un método práctico y extensamente usado para calcular estos índices es el acercamiento del "coeficiente a los promedios móviles." De acuerdo a este índice, se puede medir cuantitativamente a qué distancia por encima o por debajo de un período determinado se está con respecto al valor esperado o al "curso normal" del período con respecto a los datos (los datos esperados son representados por un índice de estacionalidad de 100% o de 1,0.) 2. La Tendencia es el crecimiento, descenso o manutención de los datos en un período de tiempo determinado. Utilizando los datos desestacionalizados. La medición de los componentes de la tendencia se realiza simplemente ajustando una línea recta o algún otra función. Esta función ajustada se calcula mediante el método de los mínimos cuadrados y representa la tendencia general de todos los datos a través del tiempo. 3. Los Ciclos generalmente son cambios en los datos representados por subidas y bajadas; estos cambios son generados, por ejemplo, en el entorno económico en general tales como recesiones y expansiones (no por efectos estacionales). Para medir como el efecto cíclico en general afecta los niveles de los datos, se calcula una serie de índices cíclicos. Teóricamente, los datos desestacionalizados todavía contienen restos de tendencias, ciclos y componentes irregulares. Adicionalmente, se tiene que los niveles en los datos predichos usando la formula de tendencia solo representan efectos de tendencia. Por lo tanto, se asienta una razón para que el cociente de estos valores de datos proporcionen un índice que refleje solo los componentes cíclicos e irregulares. Como el ciclo operativo de los negocios es por lo general más largo que el ciclo estacional, se debería entender que el análisis cíclico no se espera que tan preciso como el análisis estacional. Debido a la enorme complejidad de los factores generales de comportamiento en la economía a largo plazo, una aproximación general a los factores cíclicos sería un objetivo más realista. Por lo tanto, ni los picos positivos ni negativos serian un interés principal sino la tendencia general de los efectos cíclicos que mueven gradualmente a cualquier dirección. Para estudiar el movimiento cíclico en general en vez de cambios cíclicos precisos (los cuales indican falsamente mayor precisión de la que realmente está presente en esta situación), se atenúa los ploteos cíclicos cuando se reemplaza cada cálculo de índices con un promedio móvil de 3 períodos. Se nota que a medida que el promedio del número de periodos móviles incrementa, los datos se hacen más homogéneos y con diferencias más atenuadas. La alternativa de 3 períodos, que podría ser considerada como subjetiva, puede ser justificada por el intento de atenuar todos los picos positivos y negativos de las acciones menores de los índices cíclicos, de manera que solo los cambios importantes permanezcan. 4. Las Irregularidades I: son cualquier fluctuación que no esté clasificada en ninguna de las anteriores. Este es un componente inexplicable de las series de tiempo; por lo tanto son impredecibles. Las estimaciones de I solo pueden ser esperadas cuando su varianza no es demasiado grande. De lo contrario, no es posible descomponer las series. Si la magnitud de la variación es muy grande, la proyección de los valores futuros será imprecisa. La mejor alternativa es establecer intervalos probabilísticos para los valores futuros sujetos a que probabilidad dada de I es conocida. 5. Haciendo Pronósticos: En este punto del análisis, luego de haber completado el estudio de los componentes de las series de tiempo, se proyectan valores futuros haciendo pronósticos para algunos períodos siguientes. El proceso se encuentra resumido a continuación: o Paso 1: Calcule el nivel de tendencia futura mediante la ecuación de tendencia. o Paso 2: Multiplique el nivel de tendencia obtenido en el paso 1 por el índice de estacionalidad de manera de incluir los efectos de estacionalidad. o Paso 3: Multiplique el resultado del paso 2 por el índice cíclico proyectado de forma tal que se incluyan los efectos cíclicos y se obtenga el pronóstico final. Ejemplo para variaciones cíclicas: Suponga que se tienen las ventas trimestrales de un supermercado en el período 1990-1994, expresadas en millones de BsF constantes del año 1990. Determinación de las Variables Cíclicas: Cuando se ha definido esta componente se ha dicho que recoge las oscilaciones periódicas de larga duración. El problema es que estos movimientos no suelen ser regulares como los estacionales y su determinación encierra dificultades de forma que como se ha apuntado en los casos prácticos se suelen tratar conjuntamente con la tendencia llamando componente extraestacional al efecto (TxC) si se está en el marco multiplicativo o (T+C) si es el aditivo. A pesar de estas dificultades se puede tratar de aislar el ciclo bajo la hipótesis multiplicativa dejándola como residuo con la eliminación de la tendencia y la variación estacional. Pasos a seguir: - Estimar la tendencia. - Calcular los índices de variación estacional. - Se desestacionaliza la serie observada. - Se elimina la tendencia dividiendo cada valor desestacionalizado por la serie de tendencia. Expresando el proceso en forma de cociente sería: El proceso finalizaría intentando eliminar la componente accidental A y determinando el periodo de los ciclos que llevaría a un tratamiento de análisis armónico que superaría el nivel descriptivo que esta dado al tratamiento clásico de las Series temporales.