Amx2t05

Anuncio

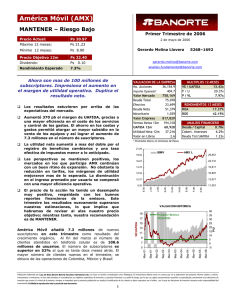

Segundo Trimestre de 2005 América Móvil (AMX) Gerardo Molina Llovera gerardo.molina@cbbanorte.com.mx 28 de julio de 2005. COMPRA Sorprende el aumento en clientes. A junio cuenta con mas de 75.7 millones de usuarios en todo el continente. Buenos resultados financieros, margen UAFIDA presionado en línea con el fuerte crecimiento. AMX L / AMX Precio: Mx / ADR Ps 11.20 US$ 21.00 Precio Objetivo Nivel de riesgo Ps 12.70 BAJO US$ 23.00 Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros Ps. $11.41 a Ps. $6.13 36,561.0 millones Ps. $409,483.3 millones Ps. $446,975.2 millones Ps. $297.1 millones Ps/acción 0.22 0.59 1.25 0.92 2.21 • Se logró un sorprendente crecimiento orgánico de 7.4 millones de nuevos clientes, un crecimiento del 11% respecto del 1T05. El número de clientes de telefonía inalámbrica es de 73.8 millones de usuarios, 47% mas que un año antes. Mientras que en telefonía fija mantienen 2 millones de líneas en servicio. El mayor número de clientes nuevos se obtuvo de Colombia, Brasil y de México. El crecimiento en ventas del 34%, es resultado del sólido aumento en el número de clientes. US$/ADR 0.40 1.09 2.32 1.71 4.09 12M 19.10x 5.07x 12.13x 9.75x 2005e P/U P / VL P / FEPA VE / UAFIDA ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 28.1% 13.9% 6.25x 1.29x 2T05 39.1% 13.0% 5.22x 1.26x • La UAFIDA crece 10% y respecto de las ventas representa el 28%; el margen es mucho menor al del 1T05 y al del 2T04 debido a la gran cantidad de nuevos subscriptores y a la mayor competencia. Los costos de adquisición de nuevos clientes afectaron el margen UAFIDA de Brasil, Colombia y Ecuador. La UAFIDA excluyendo la pérdida en la venta de los equipos crece 21% que compara razonablemente bien con el aumento de 29% en los ingresos por servicios. En este trimestre, con los ingresos por venta de equipo se recuperó el 60% del costo de los mismos, proporción similar que se observa en el 1T05 y en el 2T04. 12M = Ultimos doce meses (al 30 de junio de 2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. 12.20 5169 9383 AMX L IBMV • En el costo integral de financiamiento, se registraron más gastos por intereses por el aumento en las tasas y un mayor endeudamiento, pero se presentaron cuantiosas ganancias cambiarias que impulsaron el crecimiento en el resultado neto. La utilidad neta crece 148% por los mayores ingresos y los beneficios cambiarios. 18,102 11.10 16,470 10.00 14,838 8.90 13,206 7.80 11,574 6.70 9,942 5.60 J-05 S-04 O-04 D-04 E-05 F-05 A-05 M-05 J-05 8,310 • El nivel deuda neta asciende a Ps 37 mil millones, cifra que es similar a la reportada a junio de 2004, pero inferior en más de Ps 6 mil millones a la del 1T05, no obstante que se recompraron 126 millones de acciones durante los tres meses. La reducción en el nivel de endeudamiento, fortaleció los indicadores financieros, e incorporando los resultados que se obtuvieron en este trimestre, nuevamente los múltiplos a los que cotiza son atractivos. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Segundo Trimestre de 2005 América Móvil (AMX) Gerardo Molina Llovera gerardo.molina@cbbanorte.com.mx 28 de julio de 2005. COMPRA • En MÉXICO, Telcel alcanza 32.3 millones de suscriptores. Se añadieron 1.7 millones de clientes, en respuesta a las campañas promocionales y a un mejor entorno económico. El crecimiento anual en usuarios es de 26% y con relación a marzo es de 5%. En Telcel, continuaron las promociones que se concentraron en nuevos planes y novedosos teléfonos, se aumentó la base de clientes y subieron los minutos en uso en 2.4%, pero el ingreso promedio por subscriptor disminuyó 6.4% respecto del 2T04, a niveles similares a los observados durante el 1T05. No obstante lo anterior el margen de utilidad mejoró, los ingresos en esta región subieron 20% y la UAFIDA lo hizo 23%. ESTADO DE RESULTADOS (millones de pesos al 30 de junio de 2005) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 6m05 81,391 31,770 17,091 24,405 14,678 -2,908 4,355 1,484 -4,379 -1,400 -273 17,858 5,368 -52 0 51 12,388 6m04 var.% 61,045 33.3% 23,613 34.5% 11,748 45.5% 20,974 16.4% 11,865 23.7% 1,116 #N/A 2,435 78.9% 1,087 36.5% 1,183 #N/A -1,414 -1.1% 166 #N/A 10,584 68.7% 2,632 104.0% -37 37.7% 0 #N/A 327 -84.5% 7,588 63.3% 2T05 2T04 var.% 42,587 31,893 33.5% 15,696 12,492 25.6% 8,955 6,137 45.9% 11,802 10,736 9.9% 6,741 6,355 6.1% -3,334 1,495 #N/A 2,422 1,191 103.4% 842 599 40.6% -4,344 1,293 #N/A -570 -389 46.4% -298 88 #N/A 10,373 4,771 117.4% 2,409 1,323 82.1% -21 -15 45.3% 0 0 #N/A 45 246 -81.8% 7,897 3,187 147.8% Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 39.0% 30.0% 18.0% 15.2% 38.7% 34.4% 19.4% 12.4% 36.9% 27.7% 15.8% 18.5% 50 38 0 4.1% 41 36 0 6.6% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. • En Brasil en el trimestre se adicionaron 1.9 millones de suscriptores, para un total de 16.2 millones, y un crecimiento anual del 46%. La fuerte competencia que se enfrenta, ha obligado a disminuir las tarifas y a reducir los márgenes de utilidad, así los ingresos subieron 42% por una contracción del 10% en el ingreso promedio por usuario y de 12% en los minutos en uso. El margen UAFIDA fue negativo 11%. 39.2% 33.7% 19.9% 10.0% • En Argentina (CTI) el crecimiento en el número de clientes es nuevamente importante, de 824 mil, para un total de 4.9 millones, las ventas aumentaron 118%, el margen UAFIDA es del 7% y los minutos en uso y el ingreso por usuario disminuyeron 11% y 8%. Colombia, la expansión en usuarios sorprendió, se añadieron 2.2 millones de nuevos clientes para un total de 9 millones. El fuerte crecimiento y el aumento de la competencia disminuyeron el margen de utilidad, bajó el ingreso promedio por suscriptor y también los minutos en uso. BALANCE (millones de pesos al 30 de junio de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Jun-05 Mar-05 208,033 188,200 22,652 15,499 36,506 32,029 754 661 93,691 87,035 54,431 52,977 0 0 126,448 108,880 8,978 5,385 52,493 36,511 50,363 53,096 14,614 13,889 81,586 79,320 802 794 Jun-04 172,149 16,506 23,955 1,951 81,511 48,226 0 95,153 5,980 32,456 47,422 9,294 76,996 5,256 • El mayor nivel de competencia en la región ha obligado a disminuir las tarifas, pero por mayor eficiencia en la operación el deterioro en los márgenes de utilidad, es por los subsidios que se ofrecen en la venta de los equipos. La participación de AMX se ha mantenido o acrecentado en los mercados en los que tiene presencia (y que ahora experimentan una expansión importante); esto, fortalece la perspectiva futura de la empresa, pues el mejor entorno económico alentará a un mayor consumo no obstante la inevitable contracción en las tarifas. Los resultados del trimestre fueron buenos y redujeron los múltiplos, sin embargo, tal vez en el corto plazo el desempeño de la acción será lateral por las alzas recientes. No obstante, conservamos nuestro optimismo en el largo plazo. Deberemos de revisar nuestros estimados al alza, por el crecimiento que promete la mayor base de clientes. Mientras, conservamos el precio objetivo de Ps12.70, y nuestra recomendación de COMPRA con un nivel bajo de riesgo. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 5169 9383 1.0x 1.1x 1.1x 15.1% 9.2% 11.2% 29.5% 37.9% 22.7% 45.0% 54.2% 47.9% 155.0% 137.3% 123.6% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2