comerci2t05

Anuncio

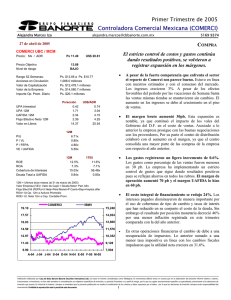

Segundo Trimestre de 2005 Controladora Comercial Mexicana (COMERCI) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 27 de julio de 2005 MANTENER COMERCI UBC / MCM Precio: Mx / ADR Ps 14.10 Precio Objetivo Nivel de riesgo Continúa la expansión en márgenes por el estricto control de costos y gastos. Ventas mismas tiendas estables. Muy buen reporte. US$ 26.45 14.85 BAJO Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario Ps. $14.80 a Ps. $10.77 1,084.8 millones Ps. $15,295.3 millones Ps. $16,695.8 millones Ps. $19.0 millones Ps/acción 0.20 1.78 2.44 2.01 14.45 UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros P/U P / VL P / FEPA VE / UAFIDA 12M 7.91x 0.98x 7.02x 6.30x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 13.0% 7.2% 8.84x 1.25x US$/ADR 0.37 3.30 4.53 3.72 26.77 2T05 5.5% 6.3% 3.04x 1.33x • Comercial Mexicana sorprende al mercado con el importante incremento en la utilidad de operación. Lo anterior destaca bajo un entorno de intensificación de competencia así como una agresiva expansión en el piso de ventas del sector. Los ingresos crecieron 2.4% derivado de la combinación en el crecimiento del piso de ventas y que el indicador de ventas mismas tiendas se mantuvo prácticamente sin cambios. La cifra resalta ya que en el trimestre existieron efectos negativos de calendario por el factor de semana santa. • Impresionante el crecimiento en el margen bruto. La empresa se continúo beneficiando de la mejor negociación con los proveedores así como de las eficiencias logradas en el centro de distribución. Producto de lo anterior el margen bruto se expandió 106 pb. Los costos como porcentaje de las ventas disminuyeron 100 pb. • La empresa se continúa beneficiando del estricto control de gastos, y en el trimestre éstos aumentaron 0.7%. Los gastos como porcentaje de las ventas fueron menores en 30 pb. Se reflejan ahorros en todos los rubros. El margen de operación aumentó 130 pb y el margen UAFIDA lo hizo en 110 pb. Cabe señalar que debido a que los márgenes en el sector comercial son muy pequeños, la expansión mostrada por Comerci es extraordinaria, y si tomamos en cuenta que es el tercer trimestre consecutivo que se logran aumentos, entonces está claro que la empresa se desarrolla en el camino correcto. • La utilidad de operación se incrementó en 32%. La expansión en el piso de ventas sumado a la contención en los costos y gastos hicieron posible el aumento tan significativo en este renglón. El sector observa una competencia muy aguerrida, que se ha intensificado con la entrada de Chedraui y con la futura entrada de Soriana en el área metropolitana. Si tomamos en cuenta este efecto y sumamos la contribución de ventas mismas tiendas, entonces el crecimiento reportado tanto en utilidad de operación así como en EBITDA es sorprendente. 12M = Ultimos doce meses (al 30 de junio de 2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. 17.10 5169 9374 COMERCI IBMV 15,419 15.88 14,322 14.67 13,225 13.45 12,128 12.23 11,031 11.02 9,934 9.80 J-04 S-04O-04D-04E-05 F-05A-05M-05 J-05 8,837 Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Segundo Trimestre de 2005 Controladora Comercial Mexicana (COMERCI) Alejandra Marcos Iza alejandra.marcos@cbbanorte.com.mx 27 de julio de 2005 MANTENER • Debido a la reestructura de su deuda, los intereses pagados aumentaron en 185%. Sin embargo, la apreciación en el tipo de cambio ocasionó mayores ganancias cambiarias que parcialmente mitigaron el incremento en los intereses pagados. No obstante lo anterior, el costo integral de financiamiento fue mayor en 250%. ESTADO DE RESULTADOS (millones de pesos al 30 de junio de 2005) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 6m05 18,057 3,775 2,859 1,256 916 81 214 27 -59 -46 -73 908 226 0 0 7 0 6m04 var.% 17,574 2.7% 3,551 6.3% 2,841 0.6% 1,072 17.2% 711 28.9% -38 #N/A 110 95.1% 36 -23.2% -22 173.0% -91 -49.0% 3 #N/A 746 21.7% 245 -7.9% 0 #N/A 0 #N/A 4 73.0% 0 #N/A Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 20.9% 7.0% 5.1% 0.0% 20.2% 6.1% 4.0% 0.0% 15 67 77 3.5% 16 62 73 1.5% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 2T05 8,999 1,898 1,442 626 456 140 210 13 -59 1 -21 338 117 0 0 3 217 2T04 8,791 1,761 1,432 514 330 40 74 25 -6 -3 15 275 130 0 0 2 143 21.1% 7.0% 5.1% 2.4% 20.0% 5.8% 3.8% 1.6% var.% 2.4% 7.7% 0.7% 21.9% 38.3% 249.6% 185.5% -46.3% 852.6% #N/A #N/A 22.8% -9.5% #N/A #N/A 104.6% 51.1% • Debido a el cambio en la regulación fiscal la tasa impositiva decreció 12.42 pp lo que contribuyó al crecimiento en la utilidad neta. De la misma manera en otros ingresos financieros se registró, una ganancia debido a la amortización del crédito mercantil de Auchan. Por lo tanto los pequeños incrementos en ventas así como las eficiencias logradas en las operaciones potencializaron el incremento en la utilidad neta. • Las inversiones de capital durante el semestre ascendieron a Ps. 1,230.5 millones en el trimestre. Para el cierre del trimestre la compañía cuenta con 180 tiendas en sus diversos formatos y 59 restaurantes. Durante el año se han inaugurado cuatro Megas, una Bodega y dos Restaurantes. El plan de inversión para el año 2005 contempla un crecimiento en el piso de ventas del 9%. BALANCE (millones de pesos al 30 de junio de 2005) Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario Jun-05 Mar-05 29,131 25,959 2,019 632 7,012 5,596 695 674 19,022 18,670 9 6 373 382 13,353 10,255 1,078 0 7,751 5,817 2,245 2,131 2,280 2,307 15,777 15,704 98 103 • El ciclo de efectivo se deterioró ya que el indicador de días de inventario aumentó 5 días por la curva de aprendizaje del centro de distribución, que en el mediano plazo se tenderá a normalizar. Sin embargo el ciclo de efectivo mejoró considerablemente por el financiamiento de los proveedores. Jun-04 25,995 983 6,589 395 17,656 6 366 11,805 0 7,031 2,234 2,539 14,191 101 • La perspectiva es alentadora. Creemos que la empresa empezará a crecer a un ritmo más acelerado. Además estimamos que los márgenes podrán mejorar en el resto del año ya que la empresa continuará con el estricto control de costos y gastos y mejoras en el centro de distribución. El múltiplo VE/UAFIDA con los resultados incorporados asciende a 6.30x que consideramos atractivo. Nuestro precio objetivo a 12 meses es de Ps. 14.85 más un dividendo Ps. 0.15 por lo que recomendamos MANTENER riesgo bajo. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont 5169 9374 1.0x 32.4% 28.2% 8.3% 84.6% 1.1x 0.0% 17.1% 9.5% 65.3% 1.1x 0.0% 14.5% 8.8% 83.2% Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2