telecom2t05

Anuncio

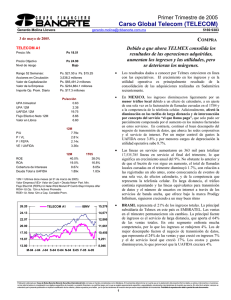

Segundo Trimestre de 2005 Carso Global Telecom (TELECOM) Gerardo Molina Llovera gerardo.molina@cbbanorte.com.mx 3 de agosto de 2005. COMPRA Debido a que ahora TELMEX consolida los resultados de las operaciones adquiridas, aumentan los ingresos y las utilidades, pero se deterioran los márgenes. TELECOM A1 Precio: Mx Ps 19.56 Precio Objetivo Nivel de riesgo Ps 24.90 BAJO Rango 52 Semanas: Acciones en Circulación Valor de Capitalización Valor de la Empresa Importe Op. Prom. Diario UPA trimestral UPA 12M UAFIDA 12M Flujo Efectivo Neto 12M Valor en Libros Ps. $21.50 a Ps. $15.34 3,538.2 millones Ps. $69,206.3 millones Ps. $227,656.1 millones Ps. $15.6 millones • El crecimiento en los ingresos y en la utilidad operativa es principalmente resultado de la consolidación de las adquisiciones realizadas en Sudamérica, principalmente EMBRATEL. • En MEXICO, los resultados fueron débiles afectados por la disminución en las tarifas y por la mayor penetración de la telefonía celular. Los ingresos disminuyeron ligeramente por un menor tráfico local debido a la competencia de la telefonía celular. Adicionalmente, afectó la disminución en las tarifas de larga distancia y de interconexión por concepto del servicio “el que llama paga”, que solo pudo ser parcialmente compensada por el aumento en los minutos facturados en estos servicios. En contraste, continuó el buen desempeño del negocio de transmisión de datos, que abarca las redes corporativas y el servicio de Internet. La UAFIDA bajó 4.3% mientras que la utilidad de operación subió 2.61%, por la reducción del cargo por depreciación del 17%, influenciada por la relativa fortaleza del tipo de cambio • El total de líneas en servicio ascendió a 17.8 millones, el aumento en el trimestre fue de 316 mil y el crecimiento anual es del 8.4%. No obstante lo anterior y de las iniciativas para estimular el tráfico que se han implementado, el total de llamadas cursadas en el trimestre disminuyó 1.3% (el trimestre previo la reducción fue del 1.7%), con relación a las registradas un año antes, como consecuencia de la competencia que representa el Internet y la telefonía celular. En larga distancia, el tráfico continúa Ps/acción 0.85 2.99 19.54 7.72 7.55 P/U P / VL P / FEPA VE / UAFIDA 12M 6.54x 2.59x 2.53x 3.29x ROE ROA Cobertura de Intereses Deuda Total a UAFIDA 12M 46.2% 19.0% 8.63x 1.72x 2T05 45.1% 16.7% 10.04x 1.69x 12M = Ultimos doce meses (al 30 de junio de 2005) Valor Empresa (VE)= Valor de Capit.+ Deuda Neta+ Part. Min. Flujo Efect Nt (FEPA)=U Neta+Pérd Monet+P Camb+Depr+Imptos difer ROA= Ut.Op. 12m a Activos Promedio ROE= Ut. Neta 12m a Cap. Contable Prom. 24.90 5169 9383 TELECOM A1 repuntando pero son mayores las disminuciones en las tarifas. En larga distancia, el tráfico continúa repuntando, pero son mayores las disminuciones en las tarifas. Las líneas equivalentes para transmisión de datos crecen a un ritmo del 32% y las cuentas de acceso a Internet suman al final de junio, 1.9 millones (un aumento del 24%). IBMV 23.07 14,443 21.23 13,295 19.40 12,147 17.57 10,999 15.73 9,851 13.90 A-04 S-04 O-04 D-04 E-05 M-05 A-05 M-05 J-05 8,703 • BRASIL representa el 22% de los ingresos totales. La principal subsidiaria es EMBRATEL. Las ventas en el trimestre subieron 3%. La principal fuente de ingresos es el servicio de larga distancia, que aporta el 63% de las ventas. Aunque en este segmento enfrenta fuerte competencia, los ingresos aumentaron 1.5%. El negocio de transmisión de datos, que representa el 24% de las ventas, creció 1% y el de servicio local 8%. Los costos y gastos disminuyeron lo que provocó que la UAFIDA creciera 23%. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 1 Segundo Trimestre de 2005 Carso Global Telecom (TELECOM) Gerardo Molina Llovera gerardo.molina@cbbanorte.com.mx 3 de agosto de 2005. COMPRA ESTADO DE RESULTADOS (millones de pesos al 30 de junio de 2005) Ventas Netas Utilidad Bruta Gastos de Operación UAFIDA Utilidad de operación Costo Intgral. de Finan. Intereses Pagados Intereses Ganados Pérd. (Ganancia) Camb. Pérd. (Ganancia) Monet. Otros Gastos Financ. Util. antes de Impuestos Impuestos Subs. no Consolidadas Gtos. Extraordinarios Part. Minoritaria Utilidad Neta 6m05 79,254 36,158 13,396 35,687 22,762 2,311 4,253 2,196 1,144 -890 78 20,373 7,248 -28 0 7,851 5,246 6m04 61,714 29,511 9,245 31,192 20,266 1,964 3,726 1,658 895 -999 439 17,863 7,957 -38 0 6,567 3,301 Margen Bruto Margen UAFIDA Margen Operativo Margen Neto 45.6% 45.0% 28.7% 6.6% 47.8% 50.5% 32.8% 5.3% Dias Cuentas por Cobrar Dias de Inventarios Dias Cuentas por Pagar Cap. de Trabajo a Vtas. 70 4 0 19.0% 71 6 0 16.3% var.% 28.4% 22.5% 44.9% 14.4% 12.3% 17.6% 14.1% 32.5% 27.8% -10.9% -82.2% 14.1% -8.9% -25.7% #N/A 19.6% 58.9% 2T05 39,907 17,928 6,919 17,550 11,010 1,000 1,850 1,030 378 -197 36 9,974 3,017 -17 0 3,928 3,011 2T04 31,397 14,795 4,666 15,778 10,129 1,835 1,845 1,277 1,326 -58 924 7,370 3,645 -12 0 2,860 852 44.9% 44.0% 27.6% 7.5% 47.1% 50.3% 32.3% 2.7% var.% 27.1% 21.2% 48.3% 11.2% 8.7% -45.5% 0.3% -19.4% -71.5% 241.0% -96.1% 35.3% -17.2% 41.2% #N/A 37.4% 253.2% (millones de pesos al 30 de junio de 2005) Jun-05 Mar-05 264,295 276,954 29,495 32,051 34,152 44,344 1,241 659 148,556 149,156 24,695 23,709 26,156 27,034 168,494 184,097 19,201 27,784 33,604 34,303 99,658 104,122 16,031 17,887 95,801 92,857 69,086 69,516 Jun-04 205,416 9,213 32,364 1,703 128,029 7,828 26,278 131,361 20,368 21,486 69,513 19,994 74,055 54,958 1.2x 16.2% 61.2% 93.3% 175.9% • En vista de que los resultados operativos de Telecom no difieren esencialmente de los de Telmex, -más que en las cuotas por servicios administrativos que ésta paga a Telecom-, remitimos al lector al reporte trimestral de Telmex para más detalle de los resultados operativos y nuestras expectativas. • Telecom ha acelerado el ritmo de compra de acciones de Telmex, en el trimestre adquirió 100 millones de acciones. Al cierre del 1T05, la empresa poseía 9,782.5 millones de acciones de Telmex que equivalen al 42.6% del total en circulación, y en la fecha del reporte ya tenían el 42.9%. • La deuda no consolidada de Telecom muestra Ps 26,441.2 millones de pasivos con costo. Este importe es 9.2% mayor al que se tenía hace una año, aunque con respecto al 1T05, la deuda se contrajo en 3.1%. Telecom mantiene el perfil de vencimiento de su deuda en un nivel adecuado, pues al cierre del periodo solamente el 5% vence en el corto plazo. • No ha sido la política de Telecom decretar dividendos y aunque tampoco cuenta con un programa fuerte de recompra de acciones, en los últimos doce meses ha adquirido 44.5 millones, con lo que el número de acciones en circulación se ha contraído en 1.2% con respecto al año anterior. ANALISIS FINANCIERO Liquidez Deuda CP/Deuda Total Pvo mon extr a Ptotal Deuda Nta a Cap Cont PTotal a Cap Cont • Se consolidaron también las operaciones de Argentina, Chile, Colombia y Perú, que en general mostraron mejores resultados que los de un año antes. Sin embargo, por su tamaño, son aún poco significativas pues en conjunto aportaron menos del 1% de la UAFIDA reportada por Telmex. • Los ingresos propios de la controladora provienen de Telmex y son, los dividendos que decreta la telefónica y la cuota anual por administración que asciende a US$ 20 millones. Telmex, este año repartirá un dividendo por acción de Ps 0.38, pagadero en cuatro exhibiciones iguales de Ps 0.095, la primera de las cuales se realizó el pasado 23 de junio. BALANCE Activo total Efectivo y valores Otros Activos Circ. Largo plazo Fijo (Neto) Diferido Otros Activos Pasivo total Deuda con costo C.P. Otros pasivos C.P. Deuda con costo L. P. Otros Pasivos Capital Contable Interés Minoritario 5169 9383 1.2x 1.0x 21.1% 22.7% 62.4% 53.3% 107.5% 108.9% 198.3% 177.4% • Las acciones de Telecom se encuentran cotizando a un descuento del 10.4% con relación al valor neto de sus activos. El promedio de descuento respecto de su VNA es del 12% y ha llegado hasta niveles de 25%. El precio objetivo a doce meses de TELECOM es Ps 24.90, lo que nos arroja un rendimiento del 27%. La recomendación es de COMPRA-Riesgo Bajo. Publicación elaborada por Casa de Bolsa Banorte (Banorte Securities International Ltd.) con base en fuentes consideradas como fidedignas. El inversionista deberá tomar en cuenta que en la elaboración del presente informe relativo a valores, instrumentos o inversiones, no han sido tomados en consideración sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo, por lo que se sugiere asesoramiento específico y especializado, previamente a las decisiones de inversión que asuma. En virtud de lo anterior, siempre se entenderá que la presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que las decisiones de inversión siempre serán responsabilidad del inversionista. Prohibida la reproducción total o parcial de este documento. 2