RETAIL UPDATE Retail en España

Anuncio

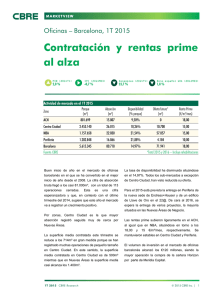

RETAIL UPDATE Retail en España COMUNICADO Q3 2014 ÍNDICE CBRE FOOTFALL +6,6% ÍNDICE NACIONAL FOOTFALL -0,6% VENTAS COMPARABLES PORTFOLIO CBRE +2,2% VENTAS Y AFLUENCIAS MANTIENEN SU CRECIMIENTO A CIERRE DEL TERCER TRIMESTRE: UN 2,2% Y 6,6% RESPECTIVAMENTE. Los indicadores del portfolio de centros gestionados por CBRE muestran, a cierre del tercer trimestre, un incremento del 2,2% de las ventas comparables respecto al mismo periodo del año pasado. El comportamiento de las ventas se explica gracias al constante incremento de las afluencias (6,6%) a lo largo del año. Se han considerado las siguientes cifras: 1 • 23 centros comerciales gestionados por CBRE que suponen una SBA total de 1.172.070 m², con una SBA media por centro de 50.959 m². • Representan el 7,7% de la SBA total nacional según los últimos datos publicados por la AECC. • Los centros componen una cartera con un valor de mercado estimado de 2.500 Millones de €. • Más de 2.000 arrendatarios presentes en nuestros centros comerciales en el primer semestre de 2014. El análisis de las ventas en función de las categorías comerciales muestra una variación positiva en lo que llevamos de año en prácticamente todos los sectores. Electrónica (-0,8%) y Alimentación (-1,6%) son los únicos sectores donde se aprecia una ligera caída. Por otro lado, Ocio sigue ligeramente en positivo, aunque siguiendo la evolución podría cerrar el año en negativo, pues sus resultados se sustentan en un fantástico mes de Abril para la subcategoría Cine, la cual es la que tiene más peso dentro de la categoría. Por otro lado destacan las variaciones positivas de categorías como Complementos (+6,2%) y Hogar (+8,1%). Finalmente, con una variación más moderada encontramos Moda (+2,3%), Restauración (+3,7%) y Servicios (+1,5%), aunque esta última está formada por subcategorías con variaciones muy diversas. El Indicador del Comercio de Moda, incluye las ventas de los operadores del sector de la moda y los complementos – elaborado con datos de la Asociación Empresarial del Comercio Textil y Complementos (Acotex) – muestra a cierre del tercer trimestre una variación ligeramente superior a la de nuestro portfolio, un 2,6% de incremento acumulado en lo que llevamos de año. Visitantes (Índice CBRE): Las afluencias en el conjunto de centros de CBRE muestran un claro cambio en las variaciones interanuales desde Noviembre de 2013. Desde entonces su tasa de incremento interanual fue positiva, aunque fue más inestable a principios de año (entre un 3% y el 12%). Durante el tercer trimestre se ha estabilizado alrededor del 6% mensual, con un acumulado a cierre del trimestre del 6,6%. Por otro lado el Índice Nacional Footfall, con una muestra mucho más grande que el portfolio de CBRE, muestra una caída en las afluencias del -0,6% a cierre de Septiembre. A fecha de cierre del tercer trimestre de 2014, hemos firmado 239 nuevos contratos de arrendamiento, lo que supone 86.472 m2 de superficie bruta alquilable y aproximadamente una renta anual de 12 millones de euros. Ventas comparables portfolio CBRE: Las ventas acumuladas a cierre del tercer trimestre del año, teniendo en cuenta los mismos locales con los mismos rótulos en el mismo período de 2013 y 2014, han incrementado un 2,2%. Hay que tener en cuenta que el portfolio está formado por una gran variedad de centros y no todos muestran los mismos niveles de variación, aunque se puede apreciar que la evolución del conjunto es positiva y cada vez más generalizada. Alex Barbany Fernández Atentamente, Director Nacional Retail