BASES Y TARIFAS DE RETENCIÓN EN LA FUENTE

Anuncio

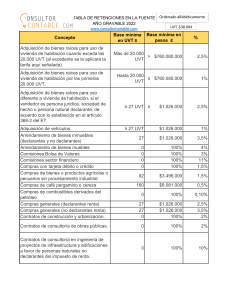

BASES Y TARIFAS DE RETENCIÓN EN LA FUENTE - AÑO GRAVABLE 2016 CONCEPTO BASE Honorarios y Comisiones Personas Jurídicas y asimiladas Personas naturales (tarifa general - Ver N1 y N2) U.V.T 29.753 TARIFA 100% pago o abono en cuenta 100% pago o abono en cuenta 11% 10% Persona natural empleado que cumple requisitos del art 329 E.T. (Ver N2) Servicios en general: Personas Jurídicas y asimiladas Personas naturales no declarantes de renta (Ver N2) Personas naturales declarantes (Ver N2) Persona natural empleado que cumple requisitos del art 329 E.T. (Ver N2) Otros servicios: Transporte de carga Empresas de servicios temporales Empresas de servicios de vigilancia y/o aseo $ 2.827.000 Arrendamientos Muebles 100% pago o abono en cuenta 4% Rendimientos Financieros titulos renta fija (CDT, Bonos) Demás Rendimientos Financieros Rend. Fcros. pagos o abonos ent.Vig. SUPERSOLIDARIA 100% pago o abono en cuenta 100% pago o abono en cuenta 100% si int. diario mayor o igual a $1,600 0,055 4% 7% 7% Mayor o igual a $ 803,000 Mayor o igual a $ 803.000 27 27 2,5% 2,5% Mayor o igual a $ 803,000 Mayor o igual a $ 803.000 27 27 3,5% 3,5% Compras con tarifa especial: Compras prod. agríc. sin proces. industrial Compras café pergamino o cereza Compras de Combustible Mayor a $ 2.737.000 Mayor a $ 4.760.000 100% Pago o abono en cuenta 92 160 1.5% 0.5% 0.1% Arrendamiento de inmuebles (declarantes y no declarantes) Transporte de pasajeros (declarantes y no declarantes) Restaurante, hotel y hospedaje (declarantes y no declarantes) Mayor o igual a $ 803,000 Mayor o igual a $ 803,000 Mayor o igual a $ 119.000 27 27 4 3,5% 3,5% 3,5% Enajenación de activos fijos persona natural 100% pago o abono en cuenta Adquisición de vehículos Mayor o igual a $ 803.000 Adquisición de bienes raíces para vivienda primeras 20.000 UVT, el exceso de dicho monto será del 2,5% Mayor o igual a $ 803.000 1% Adquisición de bienes raíces para uso distinto de vivienda Mayor o igual a $ 803.000 2,50% Retención en la fuente por premios loterias, apuestas y similares Mayor o igual a $ 1.428.000 48 20% Contratos de construcción, urbanización y en general de confección de obra material de bien inmueble Mayor o igual a $ 803.000 27 2% 4 27 10 15% del IVA 15% del IVA $298.000 Otros Ingresos Tributarios - DECLARANTES Compras Otros ingresos tributarios Otros Ingresos Tributarios - NO DECLARANTES Compras Otros ingresos tributarios Tabla Art 383 ET Mayor o igual a Mayor o igual a Mayor o igual a $ 2.827.000 $ 119.000 $ 119.000 $ 119.000 Mayor o igual a Mayor o igual a Mayor o igual a $ 119.000 $ 119.000 $ 119.000 4% 6% 4% Tabla Art 383 ET Retefte a título de Impto sobre las Ventas: Servicios Mayor o igual a $ 119.000 Compras de bienes gravados Mayor o igual a $ 803.000 Sanción mínima (N1 ) Se aplicará el 11% en los siguientes casos: - Cuando del contrato se desprenda que los ingresos de la persona natural supera en el año 2016 el valor de $98.185.000 (3300 UVT) 4 4 4 1% 1% 2% 1% 27 1% - Cuando los pagos o abonos realizados durante el ejercicio gravable a una misma persona natural superen en el año 2016 el valor de $ 98.185.000 El 11% se aplicará a partir del pago o abono que sumado a los otros pagos realizados en el mismo ejercicio exceda dicho valor. (N2) Antes de aplicar retención se debe solicitar certificación con la información tributaria del año anterior (art. 1° DR 1070 de 2013) para verificar si aplica la tarifa general o si se debe aplicar las tablas contenidas en los artículos 383 y 384 del Estatuto Tributario. 1 UVT PARA EL AÑO GRAVABLE 2016 = $29.753 (Resol. 115 de Dic. 9 de 2015) Elaboró: Nora Elena Rengifo Gamboa - Asesora Tributaria Cencoa Fecha: Diciembre 17 de 2015