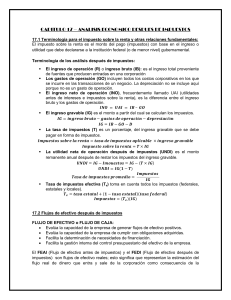

tabla 1

Anuncio

Tabla 1 Páginas: 239-240 Agosto 2004 Reg. IUS: 18266 "Ejemplo que muestra la determinación del resultado fiscal y la renta gravable Concepto Ingresos: Ventas netas Utilidad en venta de activos. Interés nominal a favor devengado. Menos: Componente inflacionario de créditos. Interés real acumulable. Utilidad cambiaria devengada. Utilidad cambiaria exigible. Dividendos en efectivo, en bienes o en acciones. Costo deducible en la enajenación de activos fijos. Concepto Deducciones: Interés nominal devengado. Menos: Componente inflacionario de deudas. Interés real deducible. Resultado fiscal (base ISR) Renta gravable (base PTU) 30,000 30,000 2,000 2,000 (1) 400 400 (300) (100) -.-.- 600 -.- -.- 500 (2) -.- 250 (3) -.32,800 5,000 (1) 38,150 Resultado fiscal (base ISR) Renta gravable (base PTU) 900 900 (700) (200) N/A N/A Pérdida cambiaria devengada. Pérdida cambiaria exigible. Depreciación actualizada. Depreciación histórica. Remanente de depreciación histórica por enajenación de activos fijos. Reembolso de dividendos capitalizados. Otras deducciones autorizadas. Suma Total 150 -.- -.- 120 (5) 1,375 -.- 300 (4) -.- 1,000 (1) -.- 150 15,000 16,725 15,000 17,470 15,875 20,680