Archivo Fuente en Word - Casa de Bolsa Banorte

Anuncio

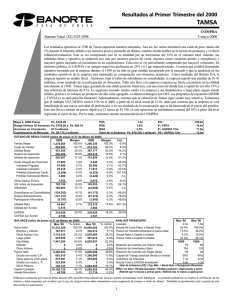

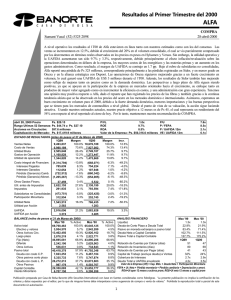

Resultados al Primer Trimestre del 2000 TLEVISA Gerardo Molina (525) 325 2840 COMPRA 8-mayo-2000 El reporte de Televisa muestra resultados favorables, con aumentos del 4.2%, 38.9% y 26% en las ventas, utilidad de operación y la UAFIDA, respectivamente, al comparar el 1° trimestre del 2000 con el mismo periodo de 1999. El aumento en las ventas refleja principalmente los mayores ingresos en Televisión Abierta de un 9.2% por mayores ingresos de publicidad, debido al incremento en las tarifas. También contribuyeron los importantes crecimientos en los ingresos derivados del segmento de Licencias de Programación del 8.6% y en Televisión por Cable del 35%. El costo de ventas aumentó marginalmente 0.4%, y los gastos operativos se contrajeron en 9.1%, por los logros del programa de reducción de costos y gastos. La utilidad de operación creció en 38.5%. El CIF se disminuyó en 57.0% por el efecto positivo que tiene la fortaleza del peso en el pago de intereses sobre la deuda denominada en moneda extranjera y a la disminución en la pérdida monetaria al aumentar los pasivos monetarios en el 1T00 como consecuencia de la aplicación del boletín D-4. En Otros Gastos se reflejan cargos por cese de personal y la pérdida en la venta de inmuebles no estratégicos hecha durante el trimestre. En la partida de Subsidiarias no Consolidadas, Televisa reportó pérdidas por Ps 275 millones que resultan del negocio de DTH en México, América Latina y España, así como de la inversión en Pegaso Telecomunicaciones. De esta forma, la compañía obtuvo una utilidad neta por Ps 29.6 millones, que al compararla con la del 1T99, muestra una disminución de 15.5%. El balance de la compañía muestra un apalancamiento superior al del año pasado por la aplicación del boletín D-4, sin embargo la deuda neta a capital contable disminuye a solo 10% y la cobertura de intereses sube a 4.2x. En términos generales consideramos que la perspectiva a largo plazo de la empresa es buena, apoyados en el nuevo plan de comercialización, que contempla para este año un incremento gradual del 40% en sus tarifas. Se esperan ingresos adicionales por las campañas políticas y Las Olimpiadas en lo que respecta al segmento de Televisión Abierta. En términos de valuación, la acción se encuentra cotizando a un múltiplo conocido de VE/UAFIDA de 16.0x. Reiteramos nuestra recomendación de COMPRA. Mayo 8, 2000 Precio CPO: Ps. $26.75 Rango Ultimas 52 Semanas: Ps. $41.00 a Ps. $15.74 Acciones en Circulación: 2,946.5 millones Capitalización de Mercado: Ps. $78,818.2 millones P/VL 4.5x ROE 5.3% ROA 9.1% Valor de la Empresa: Ps. $82,081.4 millones ESTADO DE RESULTADOS (miles de pesos al 31 de Marzo de 2000) 1Q99 Margen 1Q00 Margen Ventas Netas 4,161,629 100.0% 4,335,124 100.0% Costo de Ventas 2,483,218 59.7% 2,493,506 57.5% Utilidad Bruta 1,678,411 40.3% 1,841,618 42.5% Gastos de Operación 778,131 18.7% 707,614 16.3% Depreciación 274,894 6.6% 265,275 6.1% Utilidad de operación 625,386 15.0% 868,729 20.0% Incr. 4.2% 0.4% 9.7% -9.1% -3.5% 38.9% Costo integral de Financiam. Intereses Pagados Intereses Ganados Pérdida (Ganancia) Camb. Pérdida (Ganancia) Monet. 1T99 (14,564,183) 0 (14,564,183) 0 (12,165,568) (2,398,615) Margen 100.0% 0.0% 100.0% 0.0% 83.5% 16.5% P/U P / FEPA P / UAFIDA 12m VE / UAFIDA 12m 72.4x 35.0x 15.4x 16.0x 1T00 ######### 0 ######### 0 ######### (2,918,901) Margen 100.0% 0.0% 100.0% 0.0% 79.4% 20.6% Incr. -2.9% #N/A -2.9% #N/A -7.8% 21.7% 165,302 405,231 289,140 (140,637) 189,848 4.0% 9.7% 6.9% -3.4% 4.6% 71,124 335,495 228,098 (61,708) 25,435 1.6% 7.7% 5.3% -1.4% 0.6% -57.0% (2,375,326) -17.2% (1,282,294) -21.1% (287,124) -56.1% (1,822,615) -86.6% 442,460 16.3% (880,015) 8.8% (1,228,169) 2.0% (541,096) 12.5% 10,111 -3.0% (203,053) 6.2% 8.7% 3.8% -0.1% 1.4% -63.0% -4.2% 88.5% n.a. n.a. Otros Gastos Financ. Util. antes de Impuestos Impuestos 110,278 349,806 173,219 2.6% 8.4% 4.2% 173,318 624,287 276,604 4.0% 14.4% 6.4% 57.2% 2,234,540 78.5% (2,257,829) 59.7% (523,690) -15.3% 368,926 15.5% (2,407,811) 3.6% (611,420) -2.6% 17.0% 4.3% -83.5% 6.6% 16.8% Subsidiarias no Consolidadas Gastos Extraordinarios Participación Minoritaria (65,446) 37,599 38,578 -1.6% 0.9% 0.9% (275,534) 474 42,114 -6.4% 0.0% 1.0% 321.0% 1,564,308 -98.7% 2,034,129 9.2% (1,359,290) -10.7% -14.0% 9.3% 443,782 (107,749) (180,455) -3.1% 0.8% 1.3% -71.6% #N/A -86.7% Utilidad Neta Utilidad por Acción 34,964 0.012 0.8% 29,561 0.010 0.7% (844,670) (0.287) 5.8% (1,064,405) (0.361) 7.5% 26.0% UAFIDA UAFIDA por Acción 900,280 0.306 21.6% 1,134,004 0.385 26.2% 26.0% (14,564,183) (4.943) 100.0% ######### (4.798) 100.0% -2.9% Mzo '00 42,919,135 7,748,691 14,855,517 1,512,868 12,208,600 5,952,943 640,516 23,903,154 778,702 3,943,477 8,877,461 10,303,514 19,015,981 1,355,776 % Activo 100.0% 18.1% 34.6% 3.5% 28.4% 13.9% 1.5% 55.7% 1.8% 9.2% 20.7% 24.0% 44.3% 3.2% BALANCE (miles de pesos al 31 de Marzo de 2000) Mzo '99 % Activo Activo total 45,517,162 100.0% Efectivo y valores 6,299,615 13.8% Otros Activos Circ. 16,020,561 35.2% Largo plazo 3,188,034 7.0% Fijo (Neto) 13,113,300 28.8% Diferido 6,388,438 14.0% Otros Activos 507,214 1.1% Pasivo total 22,033,376 48.4% Deuda con costo C.P. 214,790 0.5% Otros pasivos corto plazo 3,644,235 8.0% Deuda con costo L. P. 9,869,660 21.7% Otros Pasivos 8,304,691 18.2% Capital Contable 23,483,786 51.6% Interés Minoritario 1,300,030 2.9% -15.5% ANALISIS FINANCIERO Liquidez Deuda de Corto Plazo a Deuda Total Pasivo en moneda extranjera a pasivo total Deuda Neta a Capital Contable Pasivo Total a Capital Contable Mzo '99 Mzo '00 5.8x 4.8x 2.1% 8.1% 56.0% 48.0% 16.1% 10.0% 93.8% 125.7% 1Q99 1Q00 Rotación de Cuentas por Cobrar (días) 116 103 Rotación de Inventarios (días) 294 279 Rotación de Cuentas por Pagar (días) 64 60 Capital de Trabajo (excluye deuda) a Ventas 112% 108% Cobertura de Intereses 3.0x 4.2x Deuda Total a UAFIDA anualizado 2.8x 2.1x Valor de la Empresa (VE) = Cap. Mdo. + Deuda Neta + Participación Minoritaria FEPA = Ut. Neta + Pérdida monetaria + Pérdida cambiaria + Depreciación y amort. ROA=Ut oper 12 meses a activos prom; ROE=Ut neta 12 meses a capital prom Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 1 Resultados al Primer Trimestre del 2000 TLEVISA COMPRA Resultados Operativos Ventas Netas 1T99 1T99 1T00 % Cambio 54.4 2,494 56.6 9.2 628 769 22.6 97 2.3 104 2.4 7.8 (100) Licencia de Programación 292 7.0 317 7.2 8.6 (25) 43 n.c. Editoriales 374 8.9 349 7.9 (6.5) 44 39 (11.0) Distrbución de Publicaciones 188 4.5 180 4.1 (4.2) 1 7 1258.2 Discos 347 8.3 304 6.9 (12.4) 43 54 24.1 Televisión por Cable 147 3.5 199 4.5 35.0 33 40 21.1 89 2.1 98 2.2 10.2 29 32 10.3 383 9.1 357 8.1 16 12 (25.5) 4,200 100.0 4,403 669 902 Televisión Restringida Radio Otros negocios TOTAL 1T00 Utilidad de operación 2,283 Televisión Abierta % de Part % de Part % Cambio 100.0 (6.7) 4.8 Gastos corporativos Fuente: Televisa TOTAL (44) 625 (95) (33) 869 n.c. 34.8 (24.4) 38.9 El aumento en las ventas refleja principalmente los mayores ingresos en Televisión Abierta de un 9.2% por publicidad en las estaciones nacionales y locales, por un mayor volumen de publicidad vendida y un incremento en las tarifas. También contribuyeron los importantes crecimientos en los ingresos derivados de Televisión Restringida por 7.8% por mayores ventas por el aumento en las tarifas de los servicios de programación vendidos en el mercado nacional e internacional; en el segmento de Licencias de Programación por 8.6%, resultado de incrementos en las regalías pagadas a la compañía por Univisión y a mayores ingresos en la exportación de programación a otros países de América Latina; en Televisión por Cable por el incremento en el número de subscriptores del servicio básico en un 32.7%; y en Radio por mayores ingresos por la venta de tiempo publicitario, debido a un incremento en el volumen de tiempo publicitario vendido y en tarifas. Por contra, se reportan disminuciones, entre otros, en el negocio Editorial del 6.5% y en el segmento de otros negocios del 6.7%. Es importante mencionar que la empresa registró disminución tanto en su Rating como en participación de mercado en el ámbito nacional (en todas sus cadenas) de 1.57 pp, con respecto al 1T99, al ubicarse en 29.3 y 77.0% de promedio en el trimestre, respectivamente. Las mayores disminuciones se observaron en el horario estelar, con un decremento de 2.63 pp y de 3.53%, con respecto al 1T99 y al 1T00, respectivamente, al ubicarse en 42 y 77.1%. Televisa se ha visto afectado en su Rating por las novelas de TV Azteca, al igual que por sus talks shows y por programas extranjeros. Es importante mencionar que las disminuciones registradas en los niveles de costos y gastos, son resultado del estricto control implementado por la compañía, en especial por la reducción en costos de personal, renta de oficinas, gastos de viajes y honorarios de consultores. En cuanto a la utilidad de operación, las altas ventas, los bajos costos y gastos, y el hecho de eficientar operaciones provocaron que ésta aumentara 38.9%. Resultados Financieros El CIF se redujó en 57% derivado a que los intereses netos pagados disminuyeron 7.5% por el efecto positivo que tiene la fortaleza del peso en el pago de intereses sobre la deuda denominada en moneda extranjera y al decremento en las pérdidas monetarias registradas al aumentar los pasivos monetarios en el 1T00 como consecuencia de la aplicación del boletín D-4. La deuda al 31 de marzo del 2000 era de Ps 8,845.1 millones a largo plazo y de Ps 150 millones a corto plazo. La compañía anunció el 28 de marzo la Oferta de Compra en efectivo de su deuda vigente por US$ 970 millones en Notas y Valores a Descuento. En relación con esta Oferta, la empresa, el 14 de abril del 2000, emitió Pagarés de Mediano Plazo denominados en UDIs por un monto de $3,000,000 miles de pesos, con vencimiento a siete años y a una tasa anual de interés fija de 8.15%, con pagos de intereses semestrales. Además Televisa espera obtener un nuevo crédito por US$ 400 millones de dólares, en donde, el principal e intereses serán pagaderos en sola exhibición en tres años. En Otros Gastos se reflejan cargos por cese de personal y la pérdida en la venta de inmuebles no estratégicos hecha durante el trimestre. En la partida de Subsidiarias no Consolidadas, Televisa reportó pérdidas por Ps 275 millones que resultan del negocio de DTH en México, América Latina y España, así como de la inversión en Pegaso Telecomunicaciones. De esta forma, la compañía obtuvo una utilidad neta por Ps 29.6 millones, que al compararla con la del 1T99, muestra una disminución de 15.5%. El balance de la compañía muestra un apalancamiento superior al del año pasado por la aplicación del boletín D-4, sin embargo la deuda neta a capital contable disminuye a solo 10% y la cobertura de intereses sube a 4.2x. Expectativas Los resultados de la compañía fueron favorables, adicionalmente en el futuro la política de reducción de costos y gastos continuará fortaleciendo los resultados de Televisa, al registrar mayores eficiencias. En términos generales consideramos que la perspectiva a largo plazo de la empresa es buena, apoyados en el nuevo plan de comercialización, que contempla para este año un incremento gradual del 40% en sus tarifas. Se esperan ingresos adicionales por las campañas políticas y Las Olimpiadas en lo que respecta al segmento de Televisión Abierta. El próximo lanzamiento de su portal de Internet “esmas.com” y el impulso que se le dará a Cablevisión son aspectos positivos para la compañía. En términos de valuación, la acción se encuentra cotizando a un múltiplo conocido de VE/UAFIDA de 16.0x, pero con los resultados que estimamos para este año se puede reducir a niveles inferiores a 13x. Reiteramos nuestra recomendación de COMPRA. Gerardo Molina: glmolina@cbbanorte.com.mx Publicación preparada por Casa de Bolsa Banorte (Afin Securities International) con base en fuentes consideradas como fidedignas. “La presente publicación no implica la certificación de los criterios y datos expuestos por el editor, por lo que de ninguna forma debe interpretarse como sugerencia de compra o venta de valores.” Prohibida la reproducción total o parcial de este documento sin autorización. 2