Nota de Coyuntura Trayectoria del precio del oro

Anuncio

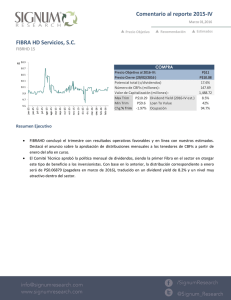

Nota de Coyuntura Julio 5, 2016 Trayectoria del precio del oro Resumen Ejecutivo El oro, metal precioso que cuenta con las mismas funciones que cumple el dinero pues es medio de intercambio comercial, unidad de cuenta y valor, que lo convierte en una de las monedas más antiguas y controversiales de la historia, y que continúa como uno de los principales refugios para los inversionistas en periodos de crisis. En vísperas del fin de la segunda guerra mundial y en búsqueda de un nuevo orden económico, se firmó el tratado Bretton Woods, en el cual se determinó que, para homologar el sistema monetario internacional, se basaría en que las monedas de los países involucrados reflejarían un tipo de cambio fijo al dólar y el dólar al oro, propuesta impulsada por EE.UU. Si bien Nixon no decidió finalizar el tratado, lo hizo inoperable, y así Bretton Woods llegó a su fin dando lugar al orden económico que tenemos ahora en la mayoría de las divisas pertenecientes al tratado: tipo de cambio flexible. El metal continuó subiendo de precio hasta el año 2011 en el que el oro alcanzó su precio máximo en la historia, por arriba de US$1,900/oz, en un ambiente macroeconómico recuperado después de crisis mundial de 2008 y con menor incertidumbre financiera. El precio del oro (Comex) cerró la semana pasada en US$1,345. En el corto plazo, creemos que podría existir cierta corrección. Sabemos que los precios en los metales son cíclicos y opiniones en la industria concuerdan con la posibilidad de que el precio llegué a estar por arriba de US$1,400/oz para el final de 2016 si el ambiente volátil continua. Nota de coyuntura Trayectoria del precio del oro El oro, metal precioso que cuenta con las mismas funciones que cumple el dinero pues es medio de intercambio comercial, unidad de cuenta y valor, que lo convierte en una de las monedas más antiguas y controversiales de la historia, y que continúa como uno de los principales refugios para los inversionistas en periodos de crisis. El año pasado, la cotización se ubicaba en US$1,061.10/oz y se pensaba que incluso llegaría a estar por debajo de US$900/oz. A inicios del presente año, y con la inestabilidad en los mercados mundiales, nos volvió a sorprender con su precio que volvió a incrementarse y con mucha fuerza. En vísperas del fin de la segunda guerra mundial y en búsqueda de un nuevo orden económico, se firmó el tratado Bretton Woods, en el cual se determinó que, para homologar el sistema monetario internacional, se basaría en que las monedas de los países involucrados reflejarían un tipo de cambio fijo al dólar y el dólar al oro, propuesta impulsada por EE.UU. que en ese entonces controlaba el 75% de las reservas de oro mundiales (al cierre de junio 2016 continuó como el mayor tenedor de reservas de oro con el 25%, seguido por Alemania, 10%, y el Fondo Monetario Internacional, 9%). Dicho tratado se hizo efectivo una vez terminada la guerra y el oro cotizaba a precio fijo de US$35/oz. Veinticinco años después, los participantes del tratado realizaban transacciones con el oro fuera de lo establecido vendiendo a precios mayores al precio fijo y restándole valor al dólar. En consecuencia, Richard Nixon decidió erradicar la conversión internacional de dólares a oro, evento conocido como Nixon Shock; el oro avanzó a US$42.73/oz ahora reaccionando al libre mercado, y desde entonces ha mostrado alzas generalizadas sin tocar esos niveles de precios tan bajos. Si bien Nixon no decidió finalizar el tratado, lo hizo inoperable, y así Bretton Woods llegó a su fin dando lugar al orden económico que tenemos ahora en la mayoría de las divisas pertenecientes al tratado: tipo de cambio flexible. Gráfica 1. Precios del oro desde inicios del tratado Bretton Woods 2,000 1,800 1,600 US$/oz 1,400 1,200 1,000 800 600 400 200 Fuente: Bloomberg ene-14 ene-11 ene-08 ene-05 ene-02 ene-99 ene-96 ene-93 ene-90 ene-87 ene-84 ene-81 ene-78 ene-75 ene-72 ene-69 ene-66 ene-63 ene-60 ene-57 ene-54 ene-51 ene-48 ene-45 0 Nota de coyuntura Desde finales del 2001 los precios muestran un crecimiento agresivo. El metal continuó subiendo de precio hasta el año 2011 en el que el oro alcanzó su precio máximo en la historia, por arriba de US$1,900/oz, en un ambiente macroeconómico recuperado después de crisis mundial de 2008 y con menor incertidumbre financiera. Los últimos meses de volatilidad en los mercados mundiales han sido claves para el recién ganado aumento en el precio, que llegó alcanzar el nivel máximo no visto desde 2013. De igual forma la inestabilidad política ha sido influyente. En el auge del referéndum en Reino Unido el metal llegó a cotizar casi a US$1,360/oz situación propiciada por el miedo a la incertidumbre en los mercados ante el resultado sorpresivo del Brexit. Sabemos que los precios en los metales son cíclicos y opiniones en la industria concuerdan con la posibilidad de que el precio llegué a estar por arriba de US$1,400/oz para el final de 2016 si el ambiente volátil continua. Esto es debido a que se aún existen diferentes expectativas en las modificaciones en políticas monetarias de bancos centrales (en especial la FED) y en los próximos cambios geopolíticos (como las elecciones en EE.UU. y las negociaciones para Brexit). Análisis Técnico El precio del oro (Comex) cerró la semana pasada en US$1,345. En el corto plazo, creemos que podría existir cierta corrección por los siguientes factores: La gráfica de precios está muy alejada de sus promedios móviles de 50, 100 y 200 días, los cuales se sitúan en 1,269, 1,254 y 1,182, respectivamente El RSI se encuentra en 69, muy cerca de la zona de sobre-compra que comienza en 70 Los osciladores estocásticos rápido y lento también muestran sobre-compra Existe una divergencia en el MACD Nota de coyuntura Gráfica 2. Gráfica técnica de precios del oro de 2016 (Comex) Fuente: Bloomberg Analistas Cecilia Capetillo Martin Lara Directorio Héctor Romero Director General hector.romero@signumresearch.com Emma Ochoa Analista Bursátil Jr. / Bebidas emma.ochoa@signumresearch.com Martín Lara Analista Bursátil Sr. / Medios y Telecomunicaciones martin.lara@signumresearch.com Roberto Navarro Analista Bursátil Jr. / FIBRAS y Vivienda roberto.navarro@signumresearch.com Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios cristina.morales@signumresearch.com Armando Rodríguez Analista Bursátil Sr. / FIBRAS, Energía y Minería armando.rodriguez@signumresearch.com Ana María Tellería Analista Bursátil Sr. / Grupos Financieros, Seguros y Renta Fija ana.telleria@signumresearch.com Armelia Reyes Analista Bursátil Sr. / Conglomerados, Petroquímica y Automotriz armelia.reyes@signumresearch.com Jorge Noyola jorge.noyola@signumresearch.com Lucía Tamez lucia.tamez@signumresearch.com Cecilia Capetillo cecilia.capetillo@signumresearch.com Martín Hernández martin.hernandez@signumresearch.com Julieta Martínez Diseño Editorial julieta.montano@signumresearch.com Iván Vidal Sistemas de Información Directorio S M G * 05/07/16 1 2 3 4 5 CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa Fb= Fibras (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado (5) Fecha de publicación DD/MM/AA Tel. 62370861/ 62370862 Info@signumresearch.com Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fueron preparados por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la